Ипотечный кредит на строительство

Оформить ипотеку под строительство предлагают в 37 компаниях. На сайте представлены программы от лицензированных банковских структур. 95 предложений со ставкой от 0.8%. На 02.11.2022 в каталоге 37 банков.

- Льготная ипотека

- Квартира на вторичном рынке

- Семейная ипотека

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Ипотека со скидкой от застройщиков

- Квартира в новостройке

- Без подтверждения дохода

- Ипотека для IT

- Многодетным семьям

- На долю в квартире

- Военная ипотека

| Продукт | Банк | Ставка | Платеж | ||

| Ипотека для IT-специалистов | РНКБ | 4,00 % | 9 090 ₽ | Подробнее | Оставить заявку |

| Ваша дача | Росбанк | 8,70 % | 13 208 ₽ | Подробнее | Оставить заявку |

| Строительство жилого дома | СберБанк | 10,40 % | 14 875 ₽ | Подробнее | Оставить заявку |

| Дальневосточная ипотека | Азиатско-Тихоокеанский Банк | 0,80 % | 6 765 ₽ | Подробнее | Оставить заявку |

| Сельская ипотека | Центр-инвест | 2,75 % | 8 132 ₽ | Подробнее | Оставить заявку |

| Сельская ипотека | Россельхозбанк | 3,00 % | 8 319 ₽ | Подробнее | Оставить заявку |

| Сельская ипотека | Кубань Кредит | 3,00 % | 8 319 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Банк ДОМ.РФ | 4,10 % | 9 169 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов на строительство дома | Ак Барс | 4,20 % | 9 249 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Примсоцбанк | 4,20 % | 9 249 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Банк Оренбург | 4,40 % | 9 409 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Татсоцбанк | 4,50 % | 9 490 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Акибанк | 4,50 % | 9 490 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Левобережный | 4,50 % | 9 490 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов | Приморье | 4,50 % | 9 490 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Предложения застройщиков

Ипотека от 0,1% до 30 лет на премиальные квартиры

Квартиры комфорт- и бизнес-класса

Скидка к ставке 0,4% на новостройку

Ипотека с низкой ставкой на весь срок

Скидка к ставке 0,4% на вторичное жилье

Для тех, кто хочет ипотеку по сниженной ставке

Комфортные решения для жизни

Квартиры и апартаменты комфорт- и бизнес-класса

Отзывы об ипотеке

Льготный кредит на строительство жилья

Ипотека на строительство

Когда упоминается ипотека, чаще всего речь идет о кредите на покупку жилья в многоквартирном доме. Но многие банки предлагают программы, по условиям которых вы можете получить кредит на индивидуальное жилищное строительство (ИЖС).

Согласно статистике, примерно 23,9% россиян проживают в частных домах. Зачастую это старое жилье, лишенное многих удобств. Доля недвижимости, построенной до 1995 года, в этой категории составляет примерно две трети. Но индивидуальные дома современной постройки — другое дело. По данным опросов, не менее 60% граждан России хотели бы жить в собственном уютном коттедже как на окраине города, так и за городом.

По итогам 2020 года строительство частных домов в стране увеличилось в 1,4 раза. Это демонстрирует интерес людей к такому виду жилья. Соответственно, государство тоже задумывается о стимулировании ИЖС. В 2020 году государственные эксперты оценили спрос в пятилетней перспективе в 3 миллиона домов.

Где взять ипотеку на строительство частного дома?

Пользователи финансового онлайн-маркетплейса Банки.ру выбрали наиболее интересные с их точки зрения программы, позволяющие взять ипотеку на строительство дома. Вы можете познакомиться с ними на этой странице нашего сайта.

Получить кредит на возведение собственного коттеджа можно во многих финансовых организациях. Однако спрос на такие продукты пока что не очень велик. Эксперты по результатам 2020 года оценили долю кредитов на ИЖС примерно в 1% от общего объема выданной ипотеки.

Это чрезвычайно низкий показатель. Он наглядно демонстрирует, что большинство людей, заинтересованных в строительстве собственного дома, стараются обойтись при решении финансовых проблем своими силами. Но это — не лучший вариант. Ведь есть возможность обратиться в банк и сразу получить необходимую сумму.

С другой стороны, по словам специалистов, у ипотеки на индивидуальное жилищное строительство есть несколько особенностей, которые могут делать ее менее привлекательной по сравнению с обычными жилищными кредитами. Это:

- более высокая процентная ставка;

- увеличенный первоначальный взнос;

- сложности с залогом.

О последнем стоит сказать несколько подробнее. Дело в том, что еще не построенная недвижимость не может быть предметом залога. Поэтому возможны разные варианты. Например, одни банки используют следующую схему:

- сначала оформляется залог на участок либо на право взять его в аренду;

- затем, когда дом будет построен, залог переоформляется на него.

Альтернативный вариант — оформление залога на другую недвижимость: квартиру или уже построенный частный дом.

Прочие варианты — обязательное оформление поручительства или поэтапная выдача денег в соответствии с заранее предоставленной сметой и отчетами о ее выполнении. Некоторые банки дополнительно ограничивают список подрядчиков, которым клиент может доверить строительство частного дома.

Это объясняется тем, что финансовые организации стремятся минимизировать свои риски. Эксперты по недвижимости говорят, что загородное жилье продается не очень хорошо. Если даже заемщик не будет обслуживать кредит и построенный им дом перейдет в собственность финансовой организации, понадобится приложить немало усилий для того, чтобы продать его и возместить хотя бы часть убытков. При этом продажа наверняка пройдет с дисконтом.

Как взять ипотеку на строительство частного дома?

Внимательно ознакомьтесь с предложениями разных банков и выберите вариант, который кажется вам наиболее выгодным. Рекомендуем использовать онлайн-калькулятор, предназначенный для расчета примерного ежемесячного платежа. Это поможет понять, выдержит ли ваш бюджет регулярную нагрузку по ипотеке.

Затем необходимо обратиться в банк с документами. В стандартном пакете обычно:

- паспорт гражданина РФ и второй документ, удостоверяющий личность, — например, СНИЛС или военный билет;

- документы, подтверждающие наличие постоянной занятости и дохода: выписка из трудовой книжки, справка по форме 2-НДФЛ, выписка из ПФР, справка по форме банка и т.д.;

- документы на земельный участок — здесь все зависит от конкретного банка, в одном случае достаточно кадастрового номера, в другом, помимо документов на землю, надо предъявить бумаги, показывающие, что у вас уже есть строительный подряд, связанный с этим участком, причем компания, которая его исполняет, должна входить в список фирм, аккредитованных банком.

Ипотека на строительство частного дома с государственной поддержкой

В апреле 2021 года правительство России расширило действие программы льготной семейной ипотеки на строительство частных домов. Первоначально предполагается выдать более 20 000 кредитов именно на ИЖС.

- кредит выдается семьям, где в период с 1 января 2018 по 31 декабря 2022 года родился второй ребенок или последующие дети либо есть единственный ребенок-инвалид;

- годовая ставка — не более 6%;

- максимальный срок — 30 лет;

- первоначальный взнос — 15% от цены участка и предполагаемой стоимости строительства, а при наличии земли в собственности — только от стоимости будущего дома;

- максимальная сумма — 6 миллионов рублей, за исключением Москвы, Санкт-Петербурга, Московской и Ленинградской областей, где верхняя граница увеличена до 12 миллионов рублей.

Обязательное условие — строительство должны вести компании или индивидуальные застройщики, заключившие с лицом, заинтересованным в возведении частного дома, соответствующий договор.

Есть и другие, более выгодные варианты. Можно:

- воспользоваться программой «Сельская ипотека» и взять кредит со ставкой не выше 3% на строительство дома в сельской местности;

- взять ипотеку на строительство частного дома в Дальневосточном регионе, где ставка еще меньше — 2% годовых.

Участники обычных и льготных программ ипотеки могут использовать материнский капитал, чтобы полностью или частично выплатить первоначальный взнос, а также погасить кредит с начисленными по нему процентами.

Какие банки предоставляют и одобряют ипотечный кредит на строительство жилья?

На данный момент ипотечный кредит на строительство жилья можно получить в следующих банках:

Ипотека на строительство дома в 2022 году

В связи с нестабильной ситуацией на финансовом рынке условия банков могут измениться.

Также на сайтах возможны перебои с доступом.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,9% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

- Ипотека: от 5,3%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 6,3%

- Сумма: до 18 млн руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

Взять в кредит можно как готовое жилье, так и основу под него. В таком случае возводить крышу над головой вам придется самому, ну или почти. Что такое ипотека на строительство дома в 2022 году, на каких условиях она оформляется, какие предлагает программы — об этом и не только «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Условия ипотеки на строительство дома

Прежде чем оформлять ипотеку на строительство дома, нужно выяснить ее условия. Они регулируются Федеральным законом «Об ипотеке (недвижимости)».

— Ключевая особенность такой ипотеки установлена в статье 76-й этого закона, а именно: «при предоставлении кредита или целевого займа для сооружения жилого дома договором об ипотеке может быть предусмотрено обеспечение обязательства незавершенным строительством и принадлежащими залогодателю материалами и оборудованием, которые заготовлены для строительства», — рассказывает Татьяна.

Также стоит понимать, что по завершении строительства жилого дома ипотека на него не прекращается.

Если вы берете у банка деньги на строительство, то сначала вам определяют сумму, которую вы в дальнейшем будете расходовать на возведение жилья. Это не как в случае с квартирой, когда сперва вы подбираете ее.

Здесь же стоит готовиться к повышенным процентным ставкам и первоначальному взносу не менее 25%, что в среднем будет составлять 300 тысяч рублей и выше. Кроме того, от вас могут потребовать утвержденный проект строительства и документы об окончании стройки. В зависимости от банка такая ипотека может выдаваться на срок до 30 лет.

Ипотека на строительство дома 2022

Если вы хотите построить собственный дом, это вполне реально сделать с помощью ипотеки. На рынке есть банки, выдающие ссуды не только на покупку готовых домов. При желании можно найти банк, финансирующий именно строительство. И все актуальные предложения рынка как раз собраны на этой странице.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,29% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,49% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,79% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

Новости об ипотеке

Ипотека на строительство дома — один из самых сложных ипотечных продуктов, поэтому далеко не все банки включают его в свои линейки. Чтобы вам было проще выбрать, на портале Бробанк.ру уже собраны все актуальные предложения рынка. И обязательно ознакомьтесь с особенностями этой ипотеки.

- Условия ипотеки под строительство дома

- Что может стать залогом

- Ипотека под строительство от Сбербанка

- Ипотека под строительство от Росбанка

- Кто будет строить дом

- Какие документы нужно предоставить

- Льготная ипотека на строительство своими руками

- Кому подойдет новая льготная программа

- Основные тарифы льготной ипотеки на строительство дома своими силами

- Где выдают ипотеку на самостоятельное строительство дома

Условия ипотеки под строительство дома

Выдача жилищных кредитов на приобретение готовых объектов или тех, что возводятся партнерскими застройщиками, поставлена на поток. Без особых проблем можно купить квартиру на вторичном рынке, готовый частный дом, квартиру в строящейся многоэтажке.

А вот со строительством дома не так все просто. Если объект уже существует или точно будет существовать (оформлен ДДУ), банк без проблем сможет взять его в качестве залога.

Залог — обязательное условие выдачи жилищного кредита согласно закону. На покупаемый объект накладывается обременение. Если заемщик не станет платить, банк просто заберет квартиру/дом и покроет убыток.

В случае строительства дома объекта еще нет. Отсюда вытекает вопрос — а что тогда будет оформлено в качестве обеспечения? Именно поэтому возникают сложности, и некоторые банки вообще исключают ипотеку на строительство из своих линеек. Слишком это сложный продукт, при выдаче которого приходится повозиться.

Что может стать залогом

Идеальный вариант — ипотека на строительство частного дома под залог недвижимости, которая уже есть в собственности заемщика. Например, семья проживает в квартире и желает построить свой дом. Она оформляет ипотеку под квартиру и получает деньги на строительство.

При таком раскладе заемщику есть где жить, при этом он параллельно сам или с привлечением строительной компании возводит дом. По завершению строительства обеспечением будет уже сам дом, с квартиры ограничения снимаются. В итоге ее можно продать и закрыть ипотечный кредит на строительство.

Но есть и минусы:

- у вас должна быть собственная недвижимость без каких-либо ограничений. Например, если в ней есть детские доли, банк не примет ее в залог. Если есть иные сособственники кроме супруга — аналогично;

- в кредит можно получить не больше 80% от цены закладываемой недвижимости, а строительство — дорогое удовольствие. Если денег не будет хватать на реализацию проекта, придется здесь и сейчас выкладывать круглую сумму для большого первого взноса;

- кроме недвижимости для залога у вас в собственности должна быть земля, на которой планируете возведение дома. Или нужно заключать договор с фирмой, которая и землю реализует, и дом на ней строит.

Если собственной недвижимости нет, дело усложняется. Но некоторые банки готовы идти на послабления и предлагают альтернативные варианты. Например, оформляется залог земли, на которой будет вестись строительство.

В случае с землей ее цена обычно в разы меньше, чем затраты на строительство. Поэтому после расходования первого транша залог переоформляется. Проводится оценка земли с уже частично построенным домом. Недвижимость уже дороже, поэтому банк оформляет новый залог и выдает следующий транш. Так может делаться несколько раз.

Так как ипотека под строительство частного дома — более сложный и рискованный продукт, ставки по нему выше, чем при классическом жилищном кредите на покупку готового объекта.

Ипотека под строительство от Сбербанка

Именно Сбербанк, как главный банк страны, готов предложить россиянам ипотеку на строительство дома. К сожалению, предложений становится все меньше, в 2021 году их буквально можно пересчитать на пальцах одной руки.

Параметры предложения Сбербанка:

- сумма выдачи — от 300000 рублей. Максимальная ограничивается 75% цены залога или стоимости возведения дома;

- первоначальный взнос, то есть личные вливания заемщика — минимум 25% от цены строительства;

- процентная ставка фиксированная — 8,8% годовых для зарплатных заемщиков и 9,3% для остальных. При отказе от страхования жизни ставка повышается на 1 пункт.

Требования к заемщику у Сбербанка стандартные. Подать заявку на ипотеку может гражданин от 21 года. На момент гашения ссуды ему не должно и исполниться более 75 лет. Заемщик может привлечь до 3 созаемщиков. Их доходы тоже будут учитываться, но они вместе с тем получают права на объект и обязанности по выплате ссуды.

В качестве залога Сбербанк готов рассмотреть землю, иную недвижимость заемщика или принять просто поручительство. В последнем случае после возведения дома залогом станет дом, поручительство будет аннулировано (при таком раскладе банк может поднять ставку).

Но в любом случае необходимо предварительно обратиться в банк и получить консультацию по вопросу возможного обеспечения сделки. Например, можете позвонить для этого по горячей линии Сбера по номеру 900. Такие вопросы решаются индивидуально.

Ипотека под строительство от Росбанка

Кроме Сбербанка предложение такого типа есть и в Росбанке. Для справки: до недавнего времени на рынке существовал ипотечный банк Дельтакредит, который теперь стал Росбанком. Поэтому в этой организации встречаются интересные и нестандартные предложения для ипотечных заемщиков.

Условия кредита подбираются индивидуально для каждого заемщика, для уточнения информации необходимо обращаться в банк. Росбанк готов принять в качестве обеспечения только недвижимость, находящуюся в собственности заемщика.

Кто будет строить дом

Планируя оформление ипотеки под строительство дома, нужно изначально решить, как будет возводиться дом. Есть два варианта:

- Заключение договора со строительной компанией под ключ. В итоге сумма кредита — это стоимость работ вместе с материалами по договору. И именно строительная организация получит по итогу деньги от банка.

- Самостоятельное строительство. Для этого необходимо составить максимально подробную смету, финансирование будет вестись на ее основании.

Если планируете возведение дома без привлечения строительной компании под ключ, для составления проекта и дома лучше обратиться к специализированной фирме, которая сможет учесть все нюансы. Самому сделать верный документ крайне сложно.

Если в процессе строительства расходы будут превышать смету, эти затраты кладутся уже на плечи заемщика, банк проводить дофинансирование не будет.

Какие документы нужно предоставить

Для начала нужно получить от банка решение о том, может ли он вообще выдать деньги в долг. Для этого заемщик предоставляет справки о доходах, копию трудовой, документы о семейном положении, бумаги на землю. Если речь о супругах, они рассматриваются как созаемщики, банк учитывает доходы обоих.

Если банк дает одобрение, он оглашает сумму. В ее рамках можно создавать смету или делать заказ строительной компании. Дальнейший пакет документов напрямую зависит от того, как будет возводиться частный дом.

Что нужно:

- договора на строительства дома, подведения коммуникаций — если строительство будет вести компания;

- проект будущего дома;

- полная смета от строительной фирмы, на основании которой будет проводиться финансирование;

- разрешение на строительство;

- документы на имущество, которое будет передаваться в залог.

На основании этих документов банк принимает решение, о том, одобрить ли сделку, какую сумму выдать. Если все в порядке, принимает положительное решение. После подписания документов выдаются деньги, можно начинать строительство.

Обратите внимание, что при оформлении ипотеки на строительство, как и при любой другой жилищной ссуде, требуется обязательное страхование имущества, оставляемого в залог. Кроме того, заемщику порекомендуют подключиться к добровольному страхованию жизни. При его отсутствии ставка обычно повышается.

В нашей стране существует несколько льготных программ, которые позволяют приобрести или построить жилье с государственным субсидированием. Но чаще всего получить определенные льготы можно только в том случае, если заемщик взаимодействует с юридическими лицами – покупает у застройщика, заключает договор со строительной компанией и т.д. А что, если он сам хочет построить дом для себя и своей семьи? Наконец-то и для этих целей появилась государственная программа, о ней и поговорим далее.

Льготная ипотека на строительство своими руками

Родить сына, построить дом, посадить дерево – такая установка есть у многих россиян, и она позволяет им двигаться в правильном направлении. Создавать семью, приумножать её, заботиться о природе, бережно относиться к зеленому наследию, которое мы оставим нашим потомкам.

И если с рождением ребенка или высадкой деревьев особых проблем нет, то вот построить дом – это очень дорогое удовольствие. Приобретение и строительство недвижимости в России никогда не было дешевым, а в свете нынешних событий, когда резко подорожали строительные и отделочные материалы, и вовсе стало практически недоступно для большинства россиян.

Те люди, которые хотели приобрести для своей семьи жилье побольше, могли воспользоваться сразу несколькими льготными программами:

- Семейная ипотека – это кредит под низкую ставку до 6% для семей с двумя и более детьми, где хотя бы один малыш должен родиться после 2020 года, либо иметь инвалидность.

- Льготная ипотека на новостройки – распространяется на покупку жилья исключительно на первичном рынке, и только у юридических лиц (застройщиков). Также предполагает низкую субсидированную ставку до 9%.

- Сельская ипотека – предполагает оформление кредита с льготной ставкой до 3% для строительства или приобретения жилья на сельских территориях. Получить её в 2022 году можно в Россельхозбанке, и если вы хотели именно построить дом, то для этого нужно заключить договор с подрядчиками из списка банка.

Именно сельская ипотека стала очень популярна за последние несколько лет, ведь она позволяла получить крупную сумму денег под очень низкий процентную ставку в 2-3% годовых. Выделенное государством финансирование быстро закончилось, в текущем году программу возобновили, но оставили по ней только один банк, и утвердили список подрядных организаций.

И это не всем удобно, многие хотели бы возвести дом самостоятельно, потому что не доверяют подрядчикам, которые могут использовать некачественные материалы или затягивать сроки. Жалобы заемщиков были услышаны, и теперь для них доступна новая программа.

31 мая 2022 года премьер-министр Михаил Мишустин подписал постановление о введении на территории страны льготной ипотеки под 9% для граждан, которые планируют строить частный дом своими силами без услуг подрядных организаций. Постановление начинает действовать с 1 июня текущего года.

Это пилотный проект, который позволит россиянам улучшить свои жилищные условия. Его основным преимуществом является отсутствие требования заключать договор подряда с профессиональными застройщиками, что позволит сэкономить заемщикам.

Кому подойдет новая льготная программа

Идеально эта ипотека подойдет для тех, кто уже имеет свой земельный участок, и начал строительство, но по каким-либо причинам не смог его закончить, например, из-за отсутствия нужного финансирования. А также тем, кому не нужен большой дом для круглогодичного проживания, а требуется, к примеру, коттедж на летний период для выездов всей семьей за город.

Возведение дома собственными силами – это принципиально новый продукт для российского рынка, и весьма специфический. Ранее льготы со стороны государства распространялись исключительно на покупку жилья при помощи подрядчиков, чтобы стимулировать строительную сферу, поддерживать её и сохранять рабочие места.

И если на первый взгляд так и произошло – застройка городов шла усиленными темпами, и проценты по ипотеке были более чем низкие, то вот с доступностью возникли проблемы. Застройщики по всей стране начали массово повышать цены на возводимое жилье в ответ на повышенный спрос со стороны заемщиков, и получилось так, что новостройки в черновой отделке оказывались намного дороже жилья на вторичном рынке.

Назрела необходимость дать россиянам возможность самостоятельно строить жилье, и стараться при этом разумно экономить. Конечно, это связано с определенными повышенными рисками – нужно самостоятельно рассчитать общий объем затрат и время, которое потребуется до момента переезда в новый дом, закупить все необходимые материалы, которые все время дорожают, найти мастеров себе в помощь и т.д., но предполагаемая выгода все равно перевешивает эти минусы.

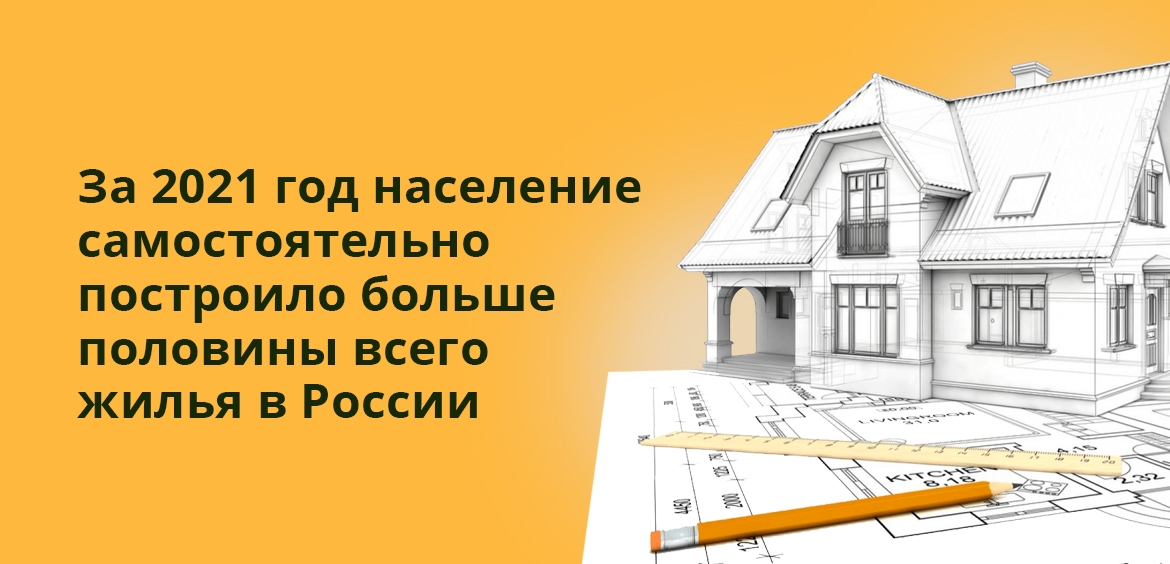

Собственно, новая льготная программа и стала возможной только потому, что в нашей стране существует интересная статистика за 2021 год: больше половины всего жилья в России было построено населением (из 92,6 млн. построенных квадратных метров граждане самостоятельно возвели 49,1 млн). А результаты опроса, проведенным ДОМ.РФ, показали, что жить в своем доме хотят примерно 73% россиян.

Основные тарифы льготной ипотеки на строительство дома своими силами

Проект был запущен совсем недавно, но заявки по участию в льготной программе уже принимаются, и она пользуется спросом у населения. Во многом причина происходящего состоит в том, что выделенных средств хватит примерно на 8.000 кредитов, то есть финансирование достаточно скромное, и на всех желающих может не хватить.

Вот основные параметры ипотечного кредита:

- Процентная ставка – не более 9 млн. рублей.

- Сумма кредита – до 12 млн. руб. для Москвы, МО и Санкт-Петербурга и ЛО, для регионов – до 6 млн. рублей.

- Первоначальный взнос — 20% от общей суммы кредита.

- Рефинансирование пока не предусмотрено.

- Срок действия программы — до 31 декабря 2022 года.

В качестве залога будет приниматься строительный участок, на котором планируется проведение строительных работ, а по их окончанию – возведенный дом. Банк предоставит заемщику кредитную линию, в рамках которой каждый транс будет перечисляться на отдельный этап строительстве, после того, как будет получено подтверждение о завершении предыдущего этапа.

Транши по кредиту разбиваются по этапам стройки согласно смете:

- Первый транш – на приобретение земли, который идет в аккредитив продавцу в том случае, если цель ипотеки заключается в приобретении земельного участка и стройки на нем.

- Второй транш – на фундамент, который начисляется как аванс под залог земли (не более 40%).

- Третий – на каркас и тепловой контур. Деньги выделяют по факту подтверждения банком завершения предыдущего этапа стройки, и также в сумме достигают не более 40%.

- Последний – на инженерию, будет выделен по факту получения банком подтверждающих документов о завершении предыдущего этапа стройки. Сюда приходится остаток по смете на стройку.

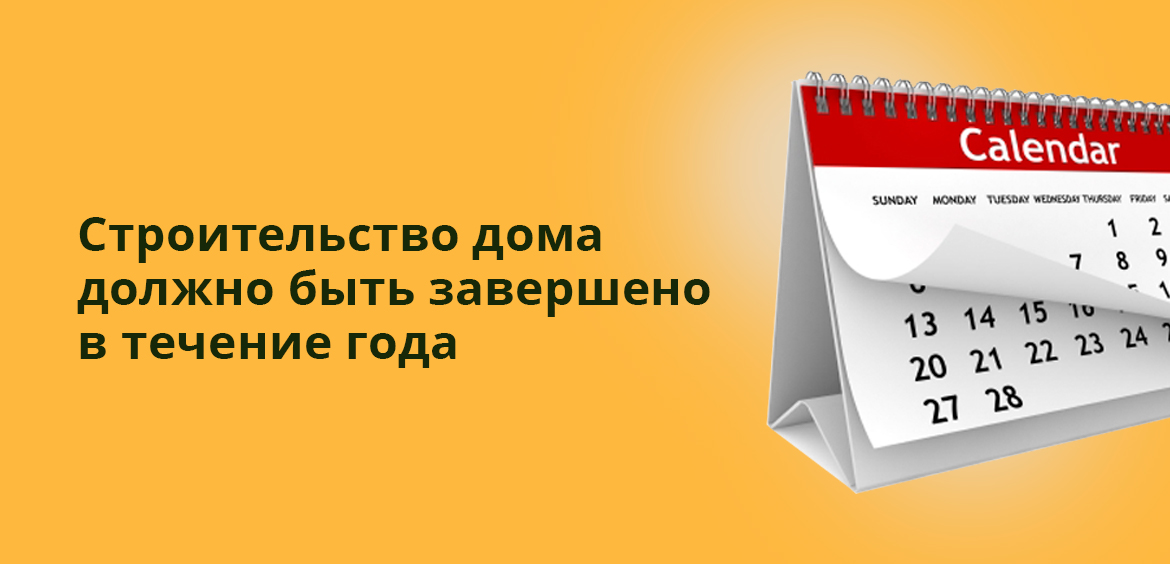

Важно, что нужно завершить строительство в течение 12 месяцев с даты заключения кредитного договора с банком. Ввод построенного дома должен произойти в течение года, в частности, нужно получить паспорт БТИ.

Это вполне реально для деревянных домов, а вот с домами с другими технологиями могут возникнуть сложности хотя бы из-за невозможности проведения работ в зимний период. Это достаточно жесткое условие и сжатые сроки, поэтому нужно реально смотреть на свои возможности и силы, чтобы уложиться в отведенные сроки.

Где выдают ипотеку на самостоятельное строительство дома

Ипотечная программа для строительства частных домов своими силами является частью федеральной программы льготной ипотеки под 9%. Поэтому все банки — участники программы (порядка 70 банков) имеют возможность выдавать кредиты на подобные цели, поясняют в банке «Дом.РФ».

Как взять ипотеку для строительства:

- Определитесь с тем, где вы хотите построить дом, обратитесь к специалисту, который поможет вам нарисовать план дома и прикинуть, в какую сумму вам обойдется его строительство. Лучше всего использовать более бюджетные варианты, чтобы уложиться в сумму и сроки кредитования.

- Определитесь с банком – их около 70-ти, поэтому в каждом регионе наверняка найдутся организации, которые выдают деньги по льготной программе.

- Подайте заявку на получение льготной ипотеки в отделении или на официальном сайте банка. Мы рекомендуем обращаться именно в офис, чтобы сразу узнать все нюансы, сделать предварительные расчеты и узнать список документов, которые потребуются в вашем случае.

- Соберите документы, пройдите проверку и получите одобрение на кредит. Стандартный пакет – паспорт, справка о зарплате, копия трудовой книжки, пенсионное удостоверение, СНИЛС. Для ИП список свой.

- Далее нужно найти подходящий под строительство земельный участок и провести его проверку на наличие препятствий для строительства жилья.

- Если проверка пройдена, то заемщику нужно предоставить банку смету и проект дома на утверждение.

- После всех проверок будет заключен кредитный договор, и банк перечислит на счет заемщика деньги по первому траншу.

- Деньги будут перечисляться траншами, после окончания строительства нужно будет поставить дом на кадастровый учет в Росреестре, чтобы банк ввел под залог новое жилье.

И это очень важно, потому как после отведенных 12 месяцев на строительство жилья нужно будет обязательно пройти регистрацию, и предоставить банку подтверждающую документацию. Если этого не сделать, то возможны санкции со стороны банка из-за недополучения дохода, то есть повышение процентной ставки с льготной на рыночную.

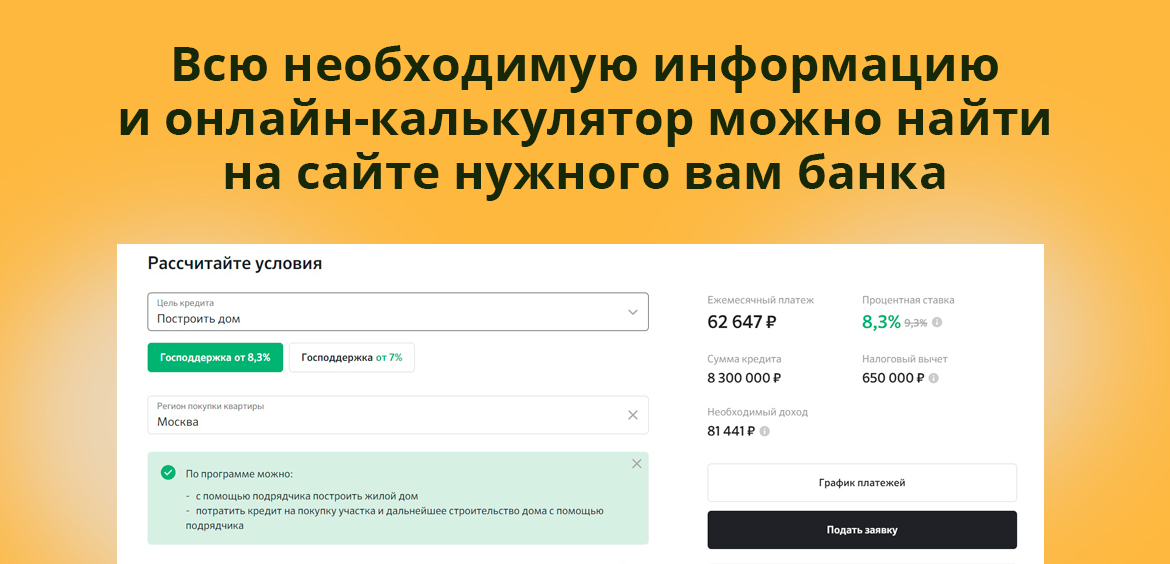

Требования к заемщикам каждый банк определяет индивидуально, и их надо узнавать у специалистов в офисе, по телефону горячей линии или же на официальном сайте банка. Мы рекомендуем именно последний вариант, потому как он позволит сразу же воспользоваться онлайн-калькулятором, и оценить будущие платежи.

Частые вопросы

Можно. Но в сделке будет принимать участие Пенсионный фонд, с которым также нужно будет согласовывать строительство и проект. Если все будет в порядке, проблем не возникнет.

Да, вы можете воспользоваться программой Сельская ипотека. По ее условиям заемщик покупает или строит жилье в населенном пункте с населением не более 30000 человек. Благодаря субсидированию ипотека выдается под 2,7-3%.

Источник https://www.banki.ru/products/hypothec/catalogue/kredit_na_stroitelstvo_jilya/

Источник https://www.kp.ru/putevoditel/ipoteka/ipoteka-na-stroitelstvo-doma/

Источник https://brobank.ru/ipoteka-na-stroitelstvo-doma/