Договор банковского вклада — образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада — обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

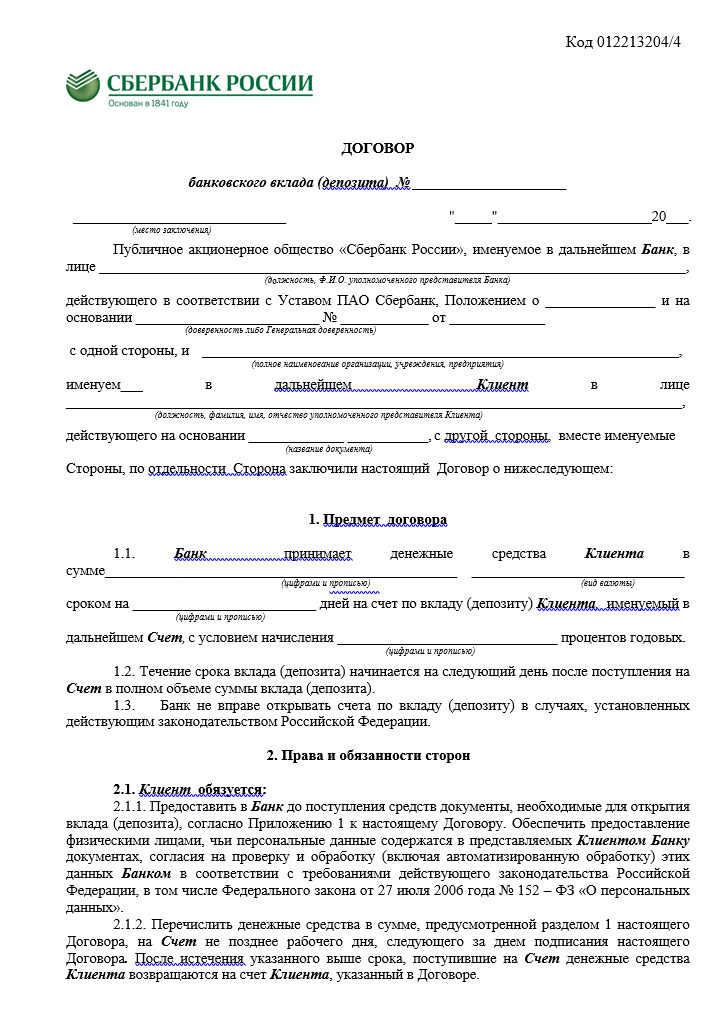

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Депозитные договоры с банком россии

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Положение Банка России от 9 августа 2013 г. № 404-П “О проведении Банком России депозитных операций с кредитными организациями”

Обзор документа

Положение Банка России от 9 августа 2013 г. № 404-П “О проведении Банком России депозитных операций с кредитными организациями”

Настоящее Положение на основании Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3476, ст. 3477; № 30, ст. 4084) устанавливает порядок проведения Банком России с кредитными организациями депозитных операций, то есть операций по привлечению Банком России денежных средств кредитных организаций в депозиты.

Глава 1. Общие положения

1.1. Депозитные операции проводятся Банком России с российскими кредитными организациями в валюте Российской Федерации.

1.2. Для участия в депозитных операциях кредитная организация заключает с Банком России генеральное депозитное соглашение об участии в депозитных операциях Банка России, которое определяет общие условия и порядок участия кредитной организации в депозитных операциях, проводимых Банком России (далее — генеральное депозитное соглашение).

1.3. В целях проведения депозитных операций осуществляется обмен заявками кредитных организаций и встречными заявками Банка России (далее — обмен документами). Условия каждой депозитной операции фиксируются во встречных заявках Банка России.

1.4. В целях проведения депозитных операций обмен документами осуществляется:

с использованием программно-технических комплексов, поименованных в генеральном депозитном соглашении;

без использования программно-технических комплексов, поименованных в генеральном депозитном соглашении.

1.5. Расчеты по депозитным операциям осуществляются с использованием банковских счетов кредитных организаций (корреспондентских счетов (субсчетов), открытых в Банке России, и (или) банковских счетов, открытых в расчетных небанковских кредитных организациях, наделенных полномочиями по осуществлению расчетов по депозитным операциям на основании договора с Банком России (далее — уполномоченные расчетные организации).

Банковские счета кредитных организаций, через которые осуществляются расчеты по депозитным операциям, указываются в генеральном депозитном соглашении.

Глава 2. Критерии Банка России для кредитных организаций — участников (потенциальных участников) депозитных операций

2.1. Кредитная организация — участник депозитных операций должна соответствовать следующим критериям.

2.1.1. Отнесение к 1 или 2 классификационной группе в соответствии с Указанием Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков», зарегистрированным Министерством юстиции Российской Федерации 26 мая 2008 года № 11755, 14 сентября 2009 года № 14760, 20 апреля 2012 года № 23905, 17 октября 2012 года № 25699 («Вестник Банка России» от 4 июня 2008 года № 28, от 21 сентября 2009 года № 55, от 25 апреля 2012 года № 21, от 24 октября 2012 года № 62), или нормативными актами Банка России, устанавливающими критерии определения финансового состояния небанковских кредитных организаций.

2.1.2. Отсутствие недовзноса в обязательные резервы, неуплаченных штрафов за нарушение нормативов обязательных резервов, непредставленного расчета размера обязательных резервов.

2.1.3. Отсутствие просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

2.2. Кредитная организация — участник депозитных операций должна соответствовать критериям, установленным пунктом 2.1 настоящего Положения, по состоянию на начало дня проведения депозитной операции.

Кредитная организация — потенциальный участник депозитных операций должна соответствовать критерию, установленному подпунктом 2.1.1 пункта 2.1 настоящего Положения, по состоянию на дату принятия Банком России решения о заключении генерального депозитного соглашения с кредитной организацией и на дату его заключения.

2.3. Кредитная организация — участник (потенциальный участник) депозитных операций, планирующая осуществлять расчеты по депозитным операциям через банковский счет, открытый в уполномоченной расчетной организации, должна предоставить Банку России право предъявлять инкассовые поручения к указанному счету на списание суммы штрафа за нарушение условий генерального депозитного соглашения.

Глава 3. Виды и условия депозитных операций

3.1. Банк России проводит следующие виды депозитных операций:

депозитные операции по фиксированным процентным ставкам.

3.2. Банк России проводит процентные депозитные аукционы (конкурсы заявок кредитных организаций на участие в депозитном аукционе Банка России исходя из указанных в них процентных ставок) либо объемные депозитные аукционы (конкурсы заявок кредитных организаций на участие в депозитном аукционе Банка России исходя из указанных в них сумм депозита).

3.3. Депозитные аукционы проводятся с учетом устанавливаемых Банком России максимальной процентной ставки по депозиту, а также максимального объема денежных средств, привлекаемых на депозитном аукционе.

3.4. Кредитные организации вправе направлять на процентный депозитный аукцион заявки с указанием в них процентной ставки (конкурентные заявки) и заявки без указания процентной ставки (неконкурентные заявки).

В случае установления Банком России максимальной процентной ставки по депозиту направленные на процентный депозитный аукцион конкурентные заявки с указанием в них процентной ставки, превышающей максимальную процентную ставку по депозиту, Банком России не принимаются.

Неконкурентная заявка выражает намерение кредитной организации разместить депозит в Банке России на условиях депозитного аукциона по средневзвешенной процентной ставке, сложившейся по итогам депозитного аукциона (далее — средневзвешенная ставка).

Банк России формирует список заявок кредитных организаций, принятых к аукциону, который включает неконкурентные заявки, а также конкурентные заявки кредитных организаций, ранжированные по уровню указанных кредитными организациями процентных ставок, начиная с минимальной. Банк России на основании анализа указанного списка заявок устанавливает ставку отсечения. Установленная Банком России по итогам депозитного аукциона ставка отсечения может не совпадать с максимальной процентной ставкой по депозиту (в случае ее установления). По итогам процентного депозитного аукциона подлежат удовлетворению неконкурентные заявки, а также конкурентные заявки кредитных организаций, в которых указаны процентные ставки, не превышающие ставку отсечения.

3.5. Процентные депозитные аукционы могут проводиться по «американскому» способу (конкурентные заявки кредитных организаций удовлетворяются по процентным ставкам, указанным в заявках) либо по «голландскому» способу (конкурентные заявки кредитных организаций удовлетворяются по ставке отсечения, установленной Банком России по итогам депозитного аукциона). При проведении Банком России процентного депозитного аукциона любым из указанных в настоящем пункте способов неконкурентные заявки удовлетворяются по средневзвешенной ставке.

Средневзвешенная ставка рассчитывается Банком России по удовлетворенным и (или) частично удовлетворенным в соответствии с пунктом 3.6 настоящего Положения конкурентным заявкам.

3.6. При исчерпании установленного Банком России максимального объема денежных средств, привлекаемых на процентном депозитном аукционе, конкурентные заявки кредитных организаций, в которых указаны процентные ставки, равные ставке отсечения, удовлетворяются частично (пропорционально доле суммы депозита, указанной в заявке, в общей сумме депозитов конкурентных заявок, принятых на аукцион, в которых указана процентная ставка, равная ставке отсечения), неконкурентные заявки кредитных организаций удовлетворяются в полной сумме.

3.7. Кредитные организации направляют на объемный депозитный аукцион заявки с указанием в них процентной ставки, установленной Банком России в информации Банка России об условиях проведения объемного депозитного аукциона.

Банк России формирует список заявок кредитных организаций, принятых к аукциону, который включает заявки, ранжированные по сумме депозита, указанной кредитными организациями в заявках, начиная с максимальной. Банк России на основании анализа указанного списка заявок определяет объем денежных средств, привлекаемых по итогам депозитного аукциона. Определенный Банком России объем денежных средств, привлекаемых по итогам депозитного аукциона, может не совпадать с максимальным объемом денежных средств, привлекаемых на депозитном аукционе (в случае его установления).

3.8. При проведении Банком России объемного депозитного аукциона заявки кредитных организаций удовлетворяются по процентным ставкам, установленным Банком России и указанным в заявках.

3.9. При исчерпании установленного Банком России максимального объема денежных средств, привлекаемых на объемном депозитном аукционе, заявки кредитных организаций удовлетворяются частично (пропорционально доле суммы депозита, указанной в заявке, в общей сумме депозитов заявок, принятых на аукцион).

3.10. Информация Банка России об условиях проведения депозитного аукциона (включая дату проведения депозитного аукциона, максимальную процентную ставку по депозиту, максимальный объем денежных средств, привлекаемых на депозитном аукционе), а также информация Банка России об итогах проведения депозитного аукциона публикуется в «Вестнике Банка России» и размещается на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет» (далее — сайт Банка России).

3.11. Депозитные операции по фиксированным процентным ставкам проводятся на стандартных условиях привлечения Банком России денежных средств кредитных организаций в депозит: на определенный срок и (или) до востребования.

Информация Банка России об условиях проведения депозитных операций по фиксированным процентным ставкам размещается на сайте Банка России.

Глава 4. Заключительные положения

4.1. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

4.2. Со дня вступления в силу настоящего Положения признать утратившими силу:

Положение Банка России от 5 ноября 2002 года № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 25 ноября 2002 года № 3947 («Вестник Банка России» от 5 декабря 2002 года № 65);

Указание Банка России от 21 июля 2003 года № 1310-У «О внесении изменений и дополнений в Положение Банка России от 5 ноября 2002 года № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 5 августа 2003 года № 4954 («Вестник Банка России» от 20 августа 2003 года № 47);

Указание Банка России от 23 июля 2007 года № 1870-У «О внесении изменений в Положение Банка России от 5 ноября 2002 года № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 6 августа 2007 года № 9962 («Вестник Банка России» от 15 августа 2007 года № 46);

Указание Банка России от 4 июня 2008 года № 2019-У «О внесении изменений в Положение Банка России от 5 ноября 2002 года № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 23 июня 2008 года № 11862 («Вестник Банка России» от 26 июня 2008 года № 34);

Указание Банка России от 28 декабря 2011 года № 2767-У «О внесении изменений в Положение Банка России от 5 ноября 2002 года № 203-П «О порядке проведения Центральным банком Российской Федерации депозитных операций с кредитными организациями в валюте Российской Федерации», зарегистрированное Министерством юстиции Российской Федерации 24 января 2012 года № 23020 («Вестник Банка России» от 8 февраля 2012 года № 6).

| Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 21 октября 2013 г.

Регистрационный № 30229

Обзор документа

Закреплен порядок проведения ЦБ РФ с российскими кредитными организациями депозитных операций. Речь идет об операциях по привлечению Банком России денежных средств этих организаций в депозиты.

Депозитные операции проводятся в валюте России. Для участия в таковых кредитная организация заключает с Банком России генеральное депозитное соглашение.

Приведены критерии для организаций — участников (в т. ч. потенциальных) депозитных операций. Это 1 или 2 классификационная группа. Отсутствие недовзноса в обязательные резервы, неуплаченных штрафов за нарушение их нормативов, непредставленного расчета их размера; просроченных денежных обязательств перед ЦБ РФ.

Банк России проводит следующие виды депозитных операций. Депозитные аукционы (процентные или объемные) и депозитные операции по фиксированным процентным ставкам.

Информация об условиях и итогах проведения депозитного аукциона (в т. ч. дата, максимальные процентная ставка по депозиту и объем привлекаемых денежных средств) публикуется в «Вестнике Банка России» и официальном сайте Банка России.

Депозитные операции по фиксированным процентным ставкам проводятся на стандартных условиях привлечения Банком России денежных средств кредитных организаций в депозит: на определенный срок и (или) до востребования. Сведения об условиях проведения названных операций размещаются на сайте ЦБ РФ.

Положение вступает в силу по истечении 10 дней после официального опубликования в «Вестнике Банка России». С этой даты порядок проведения ЦБ РФ депозитных операций с кредитными организациями, установленный в 2002 г., признается утратившим силу.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

3. Депозитные договоры с участием Банка России

Особой разновидностью вкладных сделок является проведение Центральным банком РФ операций по привлечению денежных средств банков-резидентов в валюте РФ в депозиты, открываемые в Центральном банке РФ. Специфика данных сделок состоит в их целевой направленности, поскольку Банк России проводит такие депозитные операции в соответствии со ñò. 4 è 45 Закона о Банке России для регулирования ликвидности банковской системы в рамках разрабатываемой и проводимой им во взаимодействии с Правительством РФ единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. Привлекая в депозиты денежные средства банков, Центральный банк РФ осуществляет изъятие излишних денежных средств (ликвидности) у банков с использованием процентной политики в целях укрепления рубля.

Совершение Центральным банком РФ указанных депозитных операций осуществляется в виде проведения депозитных аукционов, депозитных операций по фиксированной процентной ставке, депозитных операций по фиксированным процентным ставкам на стандартных условиях, по процентным ставкам, определенным на аукционной основе (по результатам депозитного аукциона), проводимых с использованием программно-технических средств системы «Рейтерс-Дилинг» либо с использованием программно-технических средств уполномоченной Торговой системы*(440), а также депозитных операций на основе отдельных соглашений, определяющих условия депозита*(441).

Участниками таких депозитных операций являются Центральный банк РФ в лице его уполномоченных учреждений и подразделений и кредитные организации. Центральный банк РФ при осуществлении этих операций вправе определять контрагентов, с которыми он будет вступать в договорные отношения. Кроме того, он определяет требования, которым должны соответствовать кредитные организации, участвующие в депозитных операциях.

Банк России определяет дату и способ проведения депозитных аукционов и депозитных операций по фиксированной процентной ставке. Депозитные аукционы и депозитные операции по фиксированной процентной ставке оформляются «Договором-Заявкой» на участие в депозитном аукционе Центрального банка РФ либо на размещение в Центральном банке РФ депозита по фиксированной процентной ставке.

Депозитные операции с использованием системы «Рейтерс-Дилинг» проводятся Банком России на стандартных условиях, установленных Генеральным соглашением о проведении депозитных операций в валюте Российской Федерации с использованием системы «Рейтерс-Дилинг» (ср. ñò. 427 ГК). Кроме того, Банк России вправе проводить депозитные операции с использованием системы «Рейтерс-Дилинг» на иных стандартных условиях.

К депозитным операциям на основе отдельных соглашений, определяющих условия депозита, отнесен депозит до востребования, который размещается на счете по учету депозита до востребования, открываемом в уполномоченном подразделении Банка России на неопределенный срок и может быть востребован кредитной организацией в размере всей суммы размещенных денежных средств.

Перечисление средств в депозит, открываемый в Центральном банке РФ, производится платежным поручением банка на списание средств со своего корреспондентского счета, открытого в подразделении расчетной сети Центрального банка РФ, на счет по учету депозита, открытый в уполномоченном учреждении или подразделении расчетной сети Центрального банка РФ.

Депозиты, открытые в Центральном банке РФ, не могут быть пролонгированы. Не допускается также досрочного изъятия банком средств, размещенных на депозит в Банке России. Возврат суммы депозита, открытого в Центральном банке РФ, и уплата начисленных процентов по депозиту производятся платежным поручением Центрального банка РФ на корреспондентский счет кредитной организации в подразделении расчетной сети Центрального банка РФ.

Проценты по депозитным операциям Центрального банка РФ начисляются по формуле простых процентов начиная со дня, следующего за днем фактического привлечения Банком России денежных средств в депозит, и до дня возврата депозита включительно, исходя из количества календарных дней в году. Проценты начисляются на входящие остатки средств по счетам по учету депозитов, открытым в Центральном банке РФ, по каждой заключенной депозитной сделке. При этом день перечисления банком средств в депозит, открываемый в Центральном банке РФ, не учитывается при расчете суммы процентов по депозиту. Уплата процентов по депозитам, открытым в Центральном банке РФ, производится одновременно с возвратом банку суммы депозита.

В случае перечисления банком денежных средств на счет по учету депозитов, открытый в Центральном банке РФ, в сумме, большей, чем сумма, установленная «Договором-Заявкой» или иными аналогичными документами, Центральный банк РФ не позднее следующего рабочего дня возвращает на корреспондентский счет банка, открытый в подразделении расчетной сети Центрального банка РФ, излишне перечисленную сумму средств. При этом проценты на указанную сумму не начисляются.

В случае ненадлежащего исполнения кредитной организацией обязательств по депозитной операции (перечисления меньшей суммы или перечисления средств в сроки иные, чем установленные соглашением сторон) Центральный банк РФ не позднее следующего рабочего дня возвращает на корреспондентский счет кредитной организации-плательщика в подразделении расчетной сети Центрального банка РФ перечисленную ею сумму денежных средств. Проценты на указанную сумму не начисляются.

При неисполнении обязательств по депозитной операции (неперечислении суммы депозита), а также при ненадлежащем исполнении кредитной организацией этой обязанности Центральный банк РФ на следующий рабочий день после установленного срока перечисления средств в депозит, открываемый в Центральном банке РФ, начисляет штраф за неисполнение обязательств по депозитной операции, исходя из суммы депозита за один день в размере двойной ставки рефинансирования Центрального банка РФ, действующей на дату, установленную для перечисления денежных средств в депозит, открываемый в Центральном банке РФ, деленной на 365 (366) дней.

Взыскание Центральным банком РФ суммы штрафа производится без распоряжения владельца счета инкассовым поручением с корреспондентского счета кредитной организации, открытого в Центральном банке РФ, а при отсутствии возможности взыскания суммы штрафа с указанного счета — с корреспондентского субсчета кредитной организации, открытого в подразделениях расчетной сети Центрального банка РФ, в очередности, установленной законодательством.

При неисполнении или ненадлежащем исполнении кредитной организацией обязательств по депозитной операции проведение с ней новых депозитных операций осуществляется Центральным банком РФ с того рабочего дня, когда им получено документальное подтверждение о полном взыскании суммы начисленного штрафа.

В свою очередь, в случае неисполнения обязательств по депозитной операции Центральным банком РФ он уплачивает кредитной организации штраф за один день в размере двойной ставки рефинансирования Центрального банка РФ, действующей на установленную дату возврата депозита и уплаты процентов кредитной организации, деленной на 365 (366) дней, от суммы невозвращенного депозита. Одновременно Центральный банк РФ доначисляет и уплачивает кредитной организации проценты на сумму депозита за фактическое количество календарных дней просрочки возврата депозита начиная со дня, следующего за днем, установленным Банку России для возврата депозита и уплаты процентов, до дня фактического исполнения Банком России обязательств по депозитной операции включительно.

Источник https://bankiros.ru/wiki/term/dogovor-bankovskogo-vklada

Источник https://www.garant.ru/products/ipo/prime/doc/70386000/

Источник https://studfile.net/preview/5251199/page:158/