Командировочные расходы в бухгалтерском и налоговом учете

Как отражать расходы по командировкам в учете и в каких случаях можно принять НДС по таким расходам к вычету? Какие изменения нужно внести в локальные нормативные акты, чтобы отказаться от командировочных удостоверений? Об этих и других ситуациях рассказывает аттестованный аудитор Александр Лавров.

Документальное оформление командировки

Чтобы направить сотрудника в командировку, в первую очередь необходимо оформить соответствующий приказ. Для этого лучше использовать унифицированную форму № Т-9. Составление приказа в свободной форме тоже возможно (по этому поводу см. письма Роструда от 23.01.2013 № ПГ/10659-6-1, от 14.02.2013 № ПГ/1487-6-1), но на практике может вызвать вопросы проверяющих.

А вот командировочное удостоверение, служебное задание и отчет о его выполнении с 08.01.2015 не являются обязательными. Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749), более не содержит указаний на обязательность оформления этих документов. Разберемся, можно ли полностью отказаться от них.

Даже если компания оформит командировочное удостоверение, лицо, к которому командирован сотрудник, отметку в удостоверении может не поставить, поскольку такой обязанности тоже больше нет. Единственная цель командировочного удостоверения — подтверждение того, что сотрудник действительно был там, куда его направили. Но это можно подтвердить и непосредственно документами, свидетельствующими о выполнении цели командировки. Например, если инженера направили к клиенту починить оборудование, то он должен привезти акт выполненных работ, подписанный клиентом. Если на семинар — материалы этого семинара. Получается, что командировочное удостоверение в большинстве ситуаций не содержит ценных данных и его можно не оформлять.

То же можно сказать о служебном задании и отчете о его выполнении. Ведь непосредственно цель поездки отражается в приказе о направлении работника в командировку, а выполнение задания также можно подтвердить другими документами. Да и руководитель не утвердит авансовый отчет, если задание не выполнено.

Таким образом, представляется, что от обоих документов можно вполне безопасно отказаться. В этом случае нужно внести изменения в положение о командировках или иной локальный нормативный акт, который определяет порядок направления работников в командировки. Поскольку формы первичных учетных документов утверждаются одновременно с учетной политикой (п. 4 ПБУ 1/2008 «Учетная политика организации»), нужно также внести изменения в утвержденный перечень форм и исключить из него командировочное удостоверение и служебное задание.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Если организация не отказывается от оформления командировочного удостоверения и служебного задания, обязательность их оформления также нужно закрепить в локальном нормативном акте. Поскольку раньше они оформлялись в силу прямого указания в Положении № 749, а сейчас такого указания нет.

Напомним, по возвращении из командировки работник обязан представить авансовый отчет и произвести окончательный расчет по выданному ему авансу на командировочные расходы (п. 26 Положения № 749).

Вычет НДС по командировочным расходам

Согласно п. 7 ст. 171 НК РФ вычет НДС допускается только по тем командировочным расходам, которые принимаются для целей налогообложения прибыли. И это ограничение касается не только части нормируемых расходов (данное положение отменено с 01.01.2015), а вообще любых причин, по которым те или иные расходы могут быть не приняты в налоговом учете.

При этом нет никаких норм в отношении командировочных расходов для исчисления налога на прибыль. То есть если расходы действительно осуществлены (для деятельности, направленной на получение доходов, облагаемых НДС) и подтверждены документально, то они признаются при налогообложении прибыли, а соответствующий НДС принимается к вычету в общем порядке.

Так, по расходам на проживание основанием для вычета является, как правило, счет-фактура. Но для вычета по расходам на проезд счет-фактура не нужен. Ведь билеты, маршрут-квитанции электронных авиабилетов или контрольные купоны железнодорожных электронных билетов — это бланки строгой отчетности, они сами по себе являются основанием для вычета. Это указано в п. 18 Правил ведения книги покупок (утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Если налог не выделен в билете, но выделен в отдельно выставленном счете-фактуре, то с 01.10.2014 его также можно принять к вычету. Ведь п. 18 Правил ведения книги покупок позволяет теперь зарегистрировать в книге не только бланк строгой отчетности или его копию, но и счет-фактуру. Напомним, что ранее налоговики возражали против вычета по счету-фактуре в такой ситуации (письма УФНС России по г. Москве от 31.08.2009 № 16-15/090448.1, от 10.01.2008 № 19-11/603).

Налог принимается к вычету после использования билета и утверждения авансового отчета, в котором этот билет будет отражен. До этого момента нельзя подтвердить, что услуги по перевозке действительно оказаны и приняты к учету. Ну а НДС в отношении услуг посредника принимается к вычету в общем порядке: по счету-фактуре, после принятия этих услуг к учету.

Билеты: как их отразить в учете

Чтобы выполнить задание работодателя, сотрудник должен доехать до места командировки и вернуться из нее. Расходы на проезд работодатель должен либо компенсировать сотруднику, либо оплатить сам.

Для бухгалтера проще всего, когда работник приобретает билеты самостоятельно. Тогда они указываются в авансовом отчете, а их стоимость после утверждения авансового отчета относится на командировочные расходы. В бухгалтерском учете в этом случае отражаются лишь расходы на основании авансового отчета.

С Контур.Тревел сотрудники сами заполнят авансовые отчеты, а дальше они автоматически появятся в 1С вместе с билетами

Однако если работники ездят в командировки регулярно, для компании дешевле приобретать билеты от своего имени. Порядок учета в этой ситуации меняется. Приобретенный билет — это денежный документ, который уже в момент получения необходимо отразить в учете организации. При этом сразу отнести его стоимость на расходы нельзя: оплата билета — это фактически предоплата перевозчику за поездку в будущем.

Для осуществления поездки билет выдается сотруднику. В учете в этот момент стоимость билета нужно отнести на расчеты с сотрудником как с подотчетным лицом, так как билет также выдается работнику под отчет, а после возвращения из командировки включается в авансовый отчет. Расходы в этом случае признаются на дату утверждения авансового учета (в том числе в налоговом учете).

Данная схема применима и в отношении электронных билетов. Ведь это тоже документы, подтверждающие право пассажира на проезд. Более того, маршрут-квитанция и контрольный купон являются бланками строгой отчетности (ч. «а» пп. 2 п. 1 приложения к Приказу Минтранса России от 08.11.2006 № 134; п. 2 Приказа Минтранса России от 21.08.2012 № 322).

Изменится ли что-то, если билет приобретается через посредника? В этом случае отражение в учете самого билета остается таким, как описано выше. А вот расходы на оплату комиссии посредника, если они оплачиваются отдельно от стоимости билета, можно списать сразу после получения от посредника соответствующих документов.

Поскольку стоимость билета — это оплата по договору перевозки, она не может включаться в расходы раньше, чем перевозка состоялась. А услуги агента, через которого приобретен билет, будут считаться полностью оказанными уже в момент получения билета, значит, его вознаграждение можно сразу включить в состав расходов как в бухгалтерском, так и в налоговом учете.

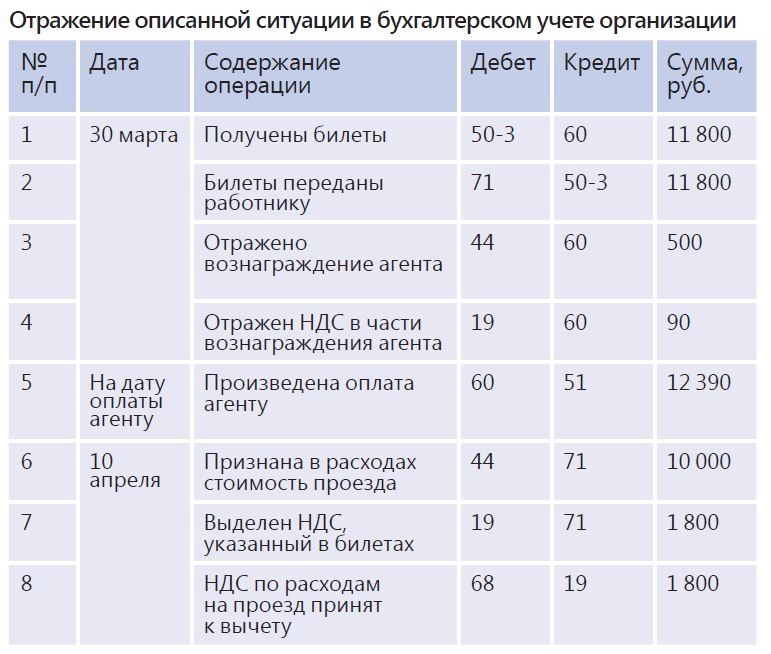

Рассмотрим пример.

Работник направлен в командировку в период с 6 по 9 апреля. Для этого работодатель (торговая организация) приобрел через посредника электронные авиабилеты стоимостью 11 800 руб. (в том числе НДС 1 800 руб.), которые получил 30 марта и в тот же день передал работнику. Вознаграждение агента составило 590 руб. (в том числе НДС 90 руб.), отчет агента утвержден одновременно с получением билетов. НДС выделен в маршрут-квитанции каждого билета отдельной строкой, от агента получен счет-фактура на его вознаграждение. Авансовый отчет утвержден 10 апреля.

Как отразить ситуацию в бухучете, смотрите в таблице. В налоговом учете расходы на проезд признаются 10 апреля (на дату утверждения авансового учета), а расходы в виде вознаграждения агента — 30 марта (на дату оказания его услуг).

Работник отдыхает в месте проведения командировки

Допустим, работник проводит некоторое время в месте командировки, используя его для отдыха: остается для проведения отпуска после командировки или, наоборот, сначала использует отпуск, а потом в этом же месте выполняет служебное задание. Можно ли в данном случае признать в налоговом учете расходы на проезд сотрудника и нужно ли удержать НДФЛ с суммы таких расходов?

По мнению финансового ведомства, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о направлении в командировку, то фактически оплачивается проезд не в командировку или из нее, а в отпуск или из отпуска. В этом случае стоимость проезда признается доходом работника для целей НДФЛ (письма Минфина России от 30.07.2014 № 03-04-06/37503, от 12.09.2013 № 03-04-08/37693).

При этом в отношении расходов на проезд разъяснения Минфина противоречивы. В одних письмах чиновники указывают, что расходы нельзя признать в налоговом учете (письма Минфина России от 20.11.2014 № 03-03-06/1/58868, от 08.11.2013 № 03-03-06/1/47813). В других — что такие расходы учесть можно, но только если задержка или более ранний выезд произошли с разрешения руководителя, который и подтверждает целесообразность расходов. Ведь расходы все равно были бы понесены независимо от даты их осуществления (письма от 11.08.2014 № 03-03-10/39800 (п. 2), от 30.07.2014 № 03-04-06/37503 (п. 2) и др.).

Но если работник остается в месте командировки (или заранее выезжает в нее) на выходные, расходы учесть в любом случае можно (письмо Минфина России от 20.11.2014 № 03-03-06/1/58868), а доходом работника для целей НДФЛ стоимость проезда не признается (письмо Минфина России от 11.08.2014 № 03-03-10/39800).

Учет расходов на билеты

Учет затрат на билеты имеет ряд особенностей, которые мы попытаемся изложить на этой странице.

Билет, вопреки устоявшемуся стереотипу, не является товаром. Согласно ст. 786 ГК РФ билет – этот документ, удостоверяющий заключение договора перевозки пассажира. В настоящее время все большее распространение получают «электронные билеты» — билеты в бездокументарной форме. В такой форме выпускаются более 90 % авиабилетов и уже значительная часть железнодорожных билетов.

Для целей налогообложения прибыли расходы по оплате стоимости проезда работника к месту командировки и обратно учитываются в суммах, подтвержденных проездным документом. (Письмо Минфина РФ и от 10.01.2013 № 03-07-11/01).

Порядок списания расходов на приобретение электронных билетов устанавливается в письме ФНС России от 12.10.2012 № АС-4-2/17308. «Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Документом, подтверждающим произведенные расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета), полученный в электронном виде по информационно-телекоммуникационной сети.»

Стоимость билетов учитывается в составе командировочных расходов на основании подпункта 12 пункта 1 статьи 264 НК РФ.

Организация также может списать на расходы и затраты на выплату вознаграждения организации-посреднику (агентству). В письме УФНС по г. Москве от 01.07.2010 № 16-158/069225 указывается, что затраты на выплату вознаграждения организации-посреднику в состав командировочных расходов не включаются и при определении суммы расходов, уменьшающих доходы текущего отчетного (налогового) периода, учитываются организацией-заказчиком обособленно. Основанием для такого учета являются посреднический договор с организацией-продавцом и документы, подтверждающие факт оплаты услуг посредника.

Особенно следует отметить, что согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Необходимость перевода проездных документов на русский язык устанавливается в письмах Минфина РФ от 24.03.2010 № 03-03-07/6 и от 20.04.2012 № 03-03-06/1/202, где также указывается, что подобный перевод может быть сделан как профессиональным переводчиком, так и специалистом самой организации.

Учет НДС, уплаченного при приобретении билетов для работников организаций, также имеет существенное отличие от порядка учета НДС по приобретаемым организацией товарам и услугам.

Минфин РФ в письмах от 21.09.2012 № 03-07-11/393 и от 10.01.2013 № 03-07-11/01 разъясняет, что на основании п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, «при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.»

Такой порядок ведения книги покупок не противоречит и новой редакции п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденной Постановлением Правительства Российской Федерации от 30.07.2014 N 735: «При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.»

Особо следует отметить, что счета-фактуры не могут служит основанием для предъявления к вычету суммы НДС по расходам на проезд. Разъяснение по данному вопросу содержится в письме УФНС по г. Москве от 10.01.2008 № 19-11/603, где сказано, что «при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры.

Налоговым законодательством не предусмотрено выставление счетов-фактур авиатранспортной компанией при реализации авиабилетов населению (юридическим лицам для своих отрудников), в том числе и через агентства (организации), с которыми у авиатранспортной компании заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.»

Таким образом, выставление счетов-фактур на билеты, практикуемое некоторыми агентствами и, зачастую, требуемое организациями-покупателями, не соответствует налоговому законодательству РФ и является его прямым нарушением. Также нарушением налогового законодательства является и учет НДС по билетам на основании счетов-фактур, поскольку, как указано в письме Минфина РФ от 10.01.2013 № 03-07-11/01, регистрация в книге покупок счетов-фактур, выставленных агентством, реализующим авиабилеты от имени транспортных компаний, нормами Постановления Правительства Российской Федерации от 26.12.2011 N 1137 не предусмотрена.

Также следует помнить, что вычет НДС, указанного в билете, оформленном на иностранном языке, возможен только в случае перевода на русский язык реквизитов, необходимых для применения такого вычета. Это разъяснение содержится в письме Минфина РФ от 10.04.2013 № 03-07-11/11867.

В случаях, когда в билете сумма НДС отдельной строкой не выделена, то вся сумма, указанная в билете, включается в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса. Такой порядок учета установлен в письме Минфина РФ от 10.01.2013 № 03-07-11/01.

С полными текстами документов, упомянутых в этом разделе, можно ознакомиться по ссылкам в приведенном ниже списке:

Бухгалтерский и налоговый учет авиабилетов (проводки)

![]()

Содержание

- Документы, подтверждающие расходы на авиаперелет

- Отражение покупки авиабилетов на счетах бухгалтерского учета.

- Сервисный сбор. Особенности учета.

- Отражение в бухгалтерском учете возврата или обмена авиабилетов.

- НДС в авиабилетах

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет — выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

В нем указывается:

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию. Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф. 14 февраля на электронную почту пришла маршрутная квитанция и передана Щекоткину. 25 февраля директор по науке вернулся из Китая и сдал авансовый отчет с документами.

Пример 2: 23 сентября из кассы ООО «Техносервис» были переданы деньги в подотчет сотруднице предприятия Завалиной Е.А. для поездки в город Краснодар с целью заключения договора на поставку сырья. Завалина самостоятельно купила билет в авиакассе и после возвращения из Краснодара 26 сентября отчиталась за подотчетные деньги.

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Пример: ООО «Техносервис» приобрело билет у посредника 24.01.19 за безналичный расчет.

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

- 02. НПП «Техносервис» оплатило дорогу до Санкт-Петербурга фирме «ТД» для менеджера по снабжению Быстрокова за безналичный расчет. 19.02. стало известно о том, что Быстроков не может вылететь в Петербург из-за болезни. 20.02 был сделан возврат фирме «ТД» . 21.02. получены за возврат денежные средства на расчетный счет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат фирме «ТД» | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2022 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

Особенности внесения записей в книгу покупок

В графе 1 указывается порядковый номер записи.

В графу 2 книги покупок следует вносить код операции с символом 23 , означающий приобретение услуг, оформляемых бланками строгой отчетности, что предусматривается п. 7 ст. 171 НК РФ ( приказ федеральной налоговой службы от 14.03.2016 № ММВ -7-3/136).

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

В графе 7 следует указать дату и номер документа, удостоверяющего оплату .

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графу 10 ИНН продавца допустимо не записывать или внести инн авиакомпании (письмо ФНС № ГД-4-3/14544 от 18 августа 2015) .

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

Источник https://kontur.ru/articles/2322

Источник https://aviatrans.ru/info/accounting/

Источник https://online-buhuchet.ru/buxgalterskij-i-nalogovyj-uchet-aviabiletov-provodki/