Могут ли забрать машину за долги по автокредиту?

Кризисы и финансовые сложности особенно сильно задевают людей, которые имеют какие-либо обязательства перед банком. Если человек теряет возможность платить вследствие каких-либо обстоятельств, частой реакцией становится паника. Заемщика начинают одолевать опасения, что значимое имущество, например, автомобиль, могут отобрать в счет задолженности. Не переживайте. Давайте разберемся, может ли такое произойти и в каких случаях.

Содержание статьи

Определяемся с типом кредита

Автокредит

Если речь идет о долге по автокредиту, риск лишиться автомобиля есть. Но не переживайте: единожды пропустив платеж, Вы не потеряете машину. Возможно, вам придется оплатить штрафы и пени от банка, но на этом санкции закончатся. Однако при длительном отсутствии платежей и невозможности связаться с заемщиком банк вправе потребовать автомобиль в счет уплаты задолженности. Это законно, так как при взятии автокредита машина автоматически становится залоговым имуществом, и на нее накладывается обременение. Впрочем, даже в этом случае для потери кредитного автомобиля нужно не платить как минимум несколько месяцев. В большинстве случаев кредитору и заемщику выгоднее договориться еще до того, как ситуация приобретет такие масштабы.

Потребительский кредит с залогом

Если человек занимает у банка большую сумму, тот может потребовать указать какое-либо имущество в качестве залога, в том числе машину. Если заемщик по какой-то причине теряет возможность выплачивать обязательства, кредитор вправе забрать залоговое имущество и выставить его на торги. Для этого необходимо решение суда, но тот в подавляющем большинстве случаев встает на сторону банка, так как машина находится под обременением. После судебного решения у заемщика есть время, чтобы добровольно отдать авто, или в дело вступят приставы — они вправе самостоятельно забрать залоговое имущество без согласия владельца. Однако, как и в предыдущем случае, и кредитору, и заемщику выгоднее найти пути решения в досудебном порядке, а не обращаться в суд.

Кредит без залога

Если автомобиль не является залоговым имуществом, его все еще можно лишиться — но только если неуплата достигла критических масштабов, и кредитор обратился в суд. После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

Что будет, если не платить по кредиту

Как правило, едва начинается просрочка, банк начисляет заемщику штрафы и пени, которые увеличивают размер задолженности. Если клиент вовремя оплатил обязательства, все возвращается на круги своя. Но длительное отсутствие платежей влечет за собой:

- стремительный рост просроченной задолженности;

- попытки банка связаться с заемщиком и убедить его заплатить;

- предложения о передаче залогового имущества, если такое есть;

- в конечном итоге — продажа права на задолженность коллекторскому агентству или обращение в суд.

В дальнейшем человек разбирается либо с коллекторами, либо с судебными приставами. В большинстве случаев первый вариант предпочтительнее: агентство не имеет права начислять добавочные выплаты, но может списать часть задолженности. Суд же с большой вероятностью приведет к аресту имущества и потере машины.

Чего не стоит делать

- Игнорировать просрочку. Бывает, что люди, паникуя, начинают абстрагироваться от проблемы и игнорировать ее. Некоторые надеются, что срок исковой давности поможет списать задолженность (это не так), другие просто опасаются действовать. Но такая тактика вернее остальных приведет к потере машины: банк обратится в суд. Не переживайте: в большинстве случаев решить проблему можно и без попыток скрыться от кредитора.

- Переписывать машину. Еще один необдуманный поступок — переписать авто на родственника или друга. Это не поможет, если на машине есть обременение: банк или судебные приставы остаются вправе ее забрать, даже если владелец по документам изменился.

- Брать новые кредиты. Новый кредит для погашения старого — в большинстве случаев неверная тактика, которая только повысит Вашу финансовую нагрузку. Более оптимальным выходом будут переговоры с кредитором и составление новых условий выплат.

Как не потерять машину

Не переживайте. Найти выход можно из любой ситуации. Если Вы потеряли возможность платить по автокредиту, но не хотите лишиться машины, оптимальным решением для Вас будет связь с кредитором. Объясните свои обстоятельства как есть и постарайтесь договориться об одном из возможных решений:

- предоставление «кредитных каникул», если сложности у Вас временные;

- реструктуризация кредита, если возможность выплачивать прежнюю сумму Вы потеряли надолго;

- рефинансирование займа под новые условия, возможно, даже в другом банке.

Главное — сохранять трезвую голову и не поддаваться панике. Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Банк забирает машину в автокредит что делать

По итогам 2021 года россияне купили автомобилей в кредит почти на 1 триллион рублей: эти деньги ушли на 909 тысяч машин. Сюда входят и новые, и подержанные транспортные средства. В «Банке ВТБ», к примеру, за 2021 г. выдали кредитов на 101 млрд. рублей, в «Сетелем Банке» (дочке Сбера) – на 131,3 млрд. руб., в Совкомбанке – на 115 миллиардов.

Логично предположить, что значительная часть займов возвращена не будет (по разным оценкам, от 5 до 10%). Банки так охотно финансировали сделки, потому что есть ликвидный залог – сам автомобиль. При просрочке оплаты право собственности на машину перейдёт кредитору: через суд или во внесудебном порядке. Как банк забирает транспорт? Что может делать бывший владелец, а что – нет? Разбираемся.

Изъятие автомобиля: процесс

Для запуска процесса нужны правовые основания: вступившее в законную силу решение об изъятии залога. Прежде всего, исполнить вердикт можно самостоятельно, связавшись с банком. Но договороспособные клиенты, как правило, не попадают в подобную ситуацию. Для всех остальных есть ФССП (служба судебных приставов).

Важно! Решением суда взыскивается сумма долга, а на автомобиль (залог) обращается взыскание. Вырученная сумма может быть равной обязательству, так и быть ниже (выше). После продажи транспорта излишек должен быть передан бывшему владельцу.

Принимая к исполнению решение, чиновник занимается розыском автомобиля. Это звонки и письма бывшему владельцу, посещение места жительства, выставленные «карточки» в базах данных ГИБДД. Когда машина обнаружена, пристав должен забрать её, согласно всем нормам законодательства. Процесс изъятия урегулирован ст.84 и ст.80 ФЗ «Об исполнительном производстве».

Арест имущества производится с участием понятых и составлением акта. В документе отражается:

- данные лиц, участвующих в совершении процессуального действия;

- подробное описание автомобиля (марка, модель, дефекты, работоспособность);

- предварительная оценка стоимости машины;

- юридическое лицо, которому автомобиль передан на хранение.

А что дальше? Автомобиль может быть либо продан с торгов ФССП, либо передан взыскателю. Как правило, банки отдают машины на реализацию в аффилированные им салоны. Кредитное учреждение заинтересовано в том, чтобы залоговый транспорт был продан как можно дороже, а это невозможно при реализации с торгов.

Что вправе делать бывший владелец машины?

Действия судебного пристава могут быть обжалованы в судебном порядке. В процессе изъятия должник вправе забрать личные вещи, находящиеся в автомобиле: навигатор, шторки, чехлы. Если пристав не позволяет этого сделать, следует оставить запись в акте. Кроме того, должник вправе знать, за какую сумму и когда реализован залоговый автомобиль.

Чего бывший владелец машины делать не должен?

Как правило, ещё на этапе судебного разбирательства на машину налагают арест – с помощью тех же судебных приставов. Они могут как изъять автомобиль, так и оставить его на хранение должнику. В этом случае в акте указывается, что держатель транспорта предупреждён об ответственности по ст.312 УК РФ.

- Разбирать машину на запчасти . Имущественный вред, причинённый банку, придётся возмещать. А это новые суды и расходы, разбирательства в полиции.

- Продавать автомобиль без документов . Машина отныне принадлежит банку, и распоряжаться ею нельзя. В отношении продавца может быть возбуждено уголовное дело за мошенничество.

- Скрывать машину . У бывших владельцев есть соблазн спрятать автомобиль до лучших времён. Увы, это тоже незаконно – может наступить ответственность по ст.312 УК РФ.

Резюме. Залоговый автомобиль изымает не банк

Итак, когда решение о взыскании долга и обращении взыскания на залоговый автомобиль вступило в законную силу, должник может исполнить его самостоятельно. Для этого нужно связаться с банком и выяснить, каким образом передать машину. Но чаще всего за дело берутся судебные приставы. Весь процесс укладывается в два действия: возбуждение производства и непосредственное изъятие автомобиля.

Дальше машина будет реализована, излишек денег может получить должник. Важно понимать, что с момента вступления в силу решения суда залог уже не принадлежит должнику. А значит, машину нельзя разбирать на запчасти, продавать без переоформления или просто сжечь на эмоциях. За подобное может наступить уголовная ответственность.

Суд по автокредиту – советы адвоката

Если вы берете целевой кредит на покупку автомобиля, то купленная вами машина будет оформлена как залог. Грубо говоря, в случае невыплаты автокредита банк имеет право забрать у вас автомобиль для погашения оставшейся задолженности. Однако это не означает, что сотрудники банка могут просто так потребовать ключи и документы на машину. Отдать свой «кредитный» автомобиль вы можете либо добровольно, подписав соответствующее соглашение с банком, либо по решению суда.

Взаимоотношения с банком в случае неуплаты автокредита имеют свои особенности по сравнению с обычными потребительскими кредитами. Например, по автокредитам банки практически не пользуются услугами коллекторов, а сразу подают в суд – как правило, через 4-6 месяцев после образования просрочки. Этот срок может быть увеличен, если вы ведете переговоры о реструктуризации. Перед началом переговоров желательно проконсультироваться с кредитным адвокатом, который имеет практику в вашем регионе и знает особенности каждого банка. Даже короткая консультация по телефону позволит понять, какой позиции лучше придерживаться в переговорах с вашим банком.

Что делать, если банк подал в суд по автокредиту

Предположим, переговоры о реструктуризации не привели к соглашению, и банк подал в суд по автокредиту – что делать в этой ситуации? В первую очередь нужно прояснить следующие вопросы:

- в каком именно суде будет рассматриваться дело;

- на какую дату и время назначено первое заседание;

- что именно хочет получить банк через суд.

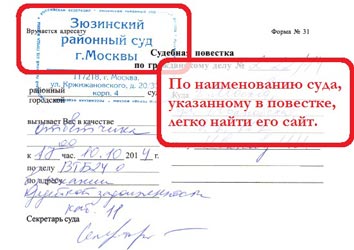

В большинстве случаев узнать название суда и время первого заседания не проблема – эта информация указана в судебной повестке, которая приходит по почте. Однако даже в этом случае лучше все перепроверить на интернет-сайте суда, подробнее см. статью «Если пришла повестка в суд по кредиту». Если же о предстоящем процессе вы узнали не из повестки, а из других источников, то проверить нужно будет несколько вариантов: во-первых, суд по месту вашего жительства, во-вторых, по месту нахождения банка и, в-третьих, конкретный суд может быть указан в вашем кредитном договоре.

Повестка в суд по автокредиту: по наименованию суда легко найти его интернет-сайт

Чтобы узнать, чего именно хочет от вас банк, необходимо сходить в суд и попросить материалы вашего дела для ознакомления. Процедура ознакомления с материалами может быть различной, но в любом случае достаточно взять с собой паспорт, а все остальное можно уточнить уже на месте. В итоге вам выдадут папку с полученными от банка документами – исковым заявлением, копией кредитного договора, расчетом задолженности и т.д. Все эти документы необходимо будет сфотографировать, чтобы потом изучить в спокойной обстановке. Итоговые требования банка, на которые нужно обратить внимание, приведены в самом конце искового заявления и выглядят примерно так:

. бла-бла-бла. На основании изложенного выше

Взыскать в пользу АО «Жадный Банк» с Васильева В. В. задолженность: по основному долгу в размере 750 000 рублей, проценты в размере 450 000 рублей, пени в размере 500 000 рублей, расходы по возмещению государственной пошлины в размере 16 700 рублей, а всего – в размере 1 716 700 рублей.

Обратить взыскание на объект залога – автомобиль Nissan Qashqai, год выпуска – 2014, VIN – 123456789, государственный номер – Х001ХХ77RUS.

ПРИЛОЖЕНИЯ:

1. Копия кредитного договора и приложений к нему.

2. Расчет задолженности.

3. Выписка о движении денежных средств по счету.

4. .

«01» декабря 201__ года

Подпись на иске в суде по автокредиту

Бродский И. А.

После того, как вы изучили исковое заявление банка и приложенные документы, мы настоятельно рекомендуем прийти на прием к кредитному адвокату. В нашей практике не было ни одного случая, когда исковое заявление по автокредиту нельзя было оспорить в части расчета задолженности, начисления всевозможных комиссий и т.д. Итоговое решение суда зависит от множества факторов: юридической грамотности каждой стороны, грамотности предоставленных документов, личной позиции судьи и т.д. Короче говоря, предсказать на 100% решение суда нельзя, но выходить с возражениями нужно обязательно.

Особенности судебного процесса по автокредиту

В целом, ситуация с автокредитом почти не отличается от «обычного» судебного процесса по кредиту: сначала несколько заседаний в суде первой инстанции, потом при необходимости можно подать апелляцию. Длительность этого процесса зависит от множества факторов и составляет обычно от 3 до 9 месяцев, подробнее см. статью «Сколько длится суд по кредиту». Однако несмотря на общее сходство, есть отдельные отличительные особенности, связанные с наличием автомобиля в залоге.

Во-первых, при подаче искового заявления банк приложит к нему ходатайство о наложении запрета на совершение сделок с залоговым имуществом. Как правило, суд удовлетворяет такое ходатайство. Этот документ означает, что начиная с этой даты, должник не сможет продать или перезаложить кредитный автомобиль. Каких-либо других ограничений на использование автомобиля не возникает. Изъятия машины в любом случае не произойдет до вынесения окончательного решения и вступления этого решения в силу.

Во-вторых, на протяжении судебного процесса по автокредиту банки значительно хуже идут на переговоры о заключении мирового соглашения. Это обусловлено тем, что если обычный потребительский кредит не обеспечен никаким имуществом и банку выгоднее получить с клиента хоть что-то, то в случае с автокредитом реализация автомобиля – верный способ для банка получить свои деньги обратно. Однако и это не означает, что договориться нельзя – важно качественно и своевременно проводить переговоры по разработанной адвокатом схеме.

В-третьих, при истребовании банком денежных средств по автокредиту возможны дополнительные статьи взыскания. Например, такой статьей может стать неустойка за отсутствие добровольного страхования автомобиля или непредоставление в банк паспорта транспортного средства (ПТС автомобиля). Это не означает, что такое взыскание произойдет автоматически, но если грамотно не оспорить эти штрафы, они могут быть присуждены заемщику в полном объеме.

В-четвертых, суд по автокредиту может затянуться на более длительное время в случае, если одна из сторон, обычно должник, спорит с оценкой автомобиля, назначенной для стартовых торгов. Обычно оценка рассчитывается по тарифам, определенным страховыми организациями. Однако достаточно распространена ситуация, в которой автомобиль попадает в ДТП, в результате которого резко теряет в стоимости. Если у заемщика произошла именно такая ситуация, и есть необходимость в рамках избранной стратегии защиты удлинять процесс, целесообразно ходатайствовать о назначении оценочной экспертизы автомобиля.

Можно ли сохранить машину после суда по автокредиту

По итогам рассмотрения вашего дела судья вынесет решение, в котором будут зафиксирована общая сумма задолженности с учетом всех процентов и штрафов. В этом же решении будет сразу сказано про взыскание объекта залога – автомобиля. Если вы хотите сохранить машину, то нужно будет выплатить указанную сумму до того, как банк обратится к судебным приставам (или в течение пяти дней после обращения к вам приставов с постановлением о возбуждении исполнительного производства). Если же за это время вы не выплатите деньги, то приставы заберут у вас машину для продажи с аукциона.

Согласно закону, приставы должны реализовать автомобиль по цене не ниже 75% от его оценочной стоимости. Оценка не всегда отражает реальную цену автомобиля, причем отличия могут быть как в большую, так и в меньшую сторону. Короче говоря, если вы не предпринимали активных действий в ходе судебного процесса, то в конечном итоге вашу машину могут продать гораздо дешевле ее реальной стоимости. В принципе, это может быть даже выгодно – если вы планируете сами выкупить кредитную машину через кого-нибудь из знакомых. Однако в ином случае заниженная оценка вероятнее всего приведет к тому, что вы просто потеряете часть «своих» денег. Таким образом, правильная оценка автомобиля – это одно из важных действий в ходе судебного процесса.

Если полученные от продажи деньги не покрывают общей задолженности, то остаток долга вы должны будете выплатить другим образом. Если вы не сделаете этого самостоятельно, приставы могут изъять деньги на ваших банковских счетах или просто ценное имущество – электронику, бытовую технику и пр. Кроме того, приставы могут обратиться к вашему работодателю, и тот будет удерживать до 50% вашей «белой» зарплаты. Однако возможна и противоположная ситуация – когда стоимость продажи автомобиля превышает вашу задолженность; в этом случае приставы переведут излишек денег на ваш банковский счет. Напомним только, что в любом случае приставы удержат комиссию за свою работу в размере 7% от взыскиваемой суммы.

В зависимости от того, какие цели вы ставите перед собой, даже после завершения судебного процесса можно предпринять некоторые действия для снижения потерь. Если ваша основная задача – сохранить машину, можно вести с банком переговоры относительно альтернативных вариантов оплаты. Если машина вам не важна, можно искать выгодного покупателя и договариваться с банком о снятии ареста с авто для его продажи. Однако нужно понимать, что попытки повлиять на ситуацию после судебного решения редко заканчиваются каким-либо результатом, поскольку время уже упущено.

Чтобы защитить интересы заемщика, требуется предпринимать активные действия гораздо раньше, буквально с самого начала судебного процесса. В большинстве случаев заемщик не может самостоятельно противостоять юристам банка, которые имеют многолетний опыт по кредитным делам и могут иметь знакомство со многими судьями. Мы настоятельно рекомендуем прийти на прием к кредитному адвокату или хотя бы получить консультацию по телефону, как только у вас возникли проблемы с выплатой автокредита.

Полезная информация

Юридическая консультация адвоката

ЗВОНИТЕ прямо сейчас! Краткая консультация по телефону:

+7 (925) 143-82-86

+7 (926) 205-81-07

Источник https://oooeos.ru/customers/faq/mogut-li-zabrat-mashinu-za-dolgi-po-kreditu/

Источник https://bankstoday.net/last-articles/bank-vyigral-sud-i-zabiraet-zalogovyj-avtomobil-kakova-protsedura-i-chto-delat

Источник https://kreditniyadvokat.ru/kreditnyj-advokat/vsya-informatsiya/96-sud-po-avtokreditu-sovety-advokata