6 самых популярных вопросов (и ответов) про кредит на б/у авто

Всех же достали баннеры, да? Авто с пробегом в кредит! В рассрочку! От 4,9% годовых! По двум документам! Зимняя резина в подарок! Решение за полчаса! Подсказываем, куда надо на самом деле смотреть в договоре.

На часто задаваемые вопросы ответил эксперт по теме Александр Бердников, начальник отдела продаж компании «ВИЗАВИ ЭКСПЕРТ».

— Где брать кредит на б/у автомобиль?

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— А можно взять автокредит, чтобы купить машину у «физика»?

— Купить б/у автомобиль у физического лица с помощью автокредита, увы, не получится. В случае с дилером или другой компанией работает формула «Банк-Юрлицо», и все взаиморасчеты происходят между ними.

— Что выгоднее: копить или брать автокредит?

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

— Поскольку кредитный автомобиль будет находиться в залоге у банка, кредитор как залогодержатель потребует оформить полис каско на основные риски: угон (хищение) и полная конструктивная гибель ТС (тоталь, или тотальная гибель ТС — когда стоимость восстановительного ремонта автомобиля превышает или равна 70% от его страховой стоимости). В каких-то случаях, если такое оговорено условиями банка, вам предложат заключить страховой договор самостоятельно, но обычно займодатель предлагает выбрать вариант страховки каско из своего списка. Возможно, речь пойдет о якобы выгодном «неполном» или «усеченном» каско. Не верьте. Потому что по факту, когда анкета с данными клиента будет заполнена, вместо заявленных банком в рекламном проспекте или на сайте 2,5% годовых по автокредиту вы увидите, что процентная ставка увеличилась до 11–14%, а это говорит о скрытых платежах и содержится в том самом «мелком шрифте» в договоре.

Чтобы высчитать, сколько вы на самом деле переплачиваете по кредиту, нужно умножить ежемесячный платеж на общее количество месяцев кредита и вычесть сумму кредита. То, что осталось, — переплата, в которую помимо процентов по кредиту могли включить еще и страхование жизни на весь срок кредита, и стоимость каско как минимум на первый год.

— Где есть возможность сэкономить?

— Кредитные менеджеры, работающие у официальных дилеров, замотивированы на то, чтобы включить в тело кредита как можно больше дополнительных услуг. Помимо различных страховок и финансовых гарантий, предлагают всевозможные карты типа «Помощь на дорогах» и «Сервисные карты», благодаря которым, как они утверждают, можно всегда получить юридическую, сервисную и практическую помощь прямо на дороге в любом регионе.

При оформлении автокредита у дилера вам продемонстрируют, что эти «плюшки», хотя и увеличивают тело кредита, реально снижают тарифную ставку. Дело в том, что продавцы имеют хорошую дельту на ставки, а это позволяет пусть незначительно, но уменьшить ежемесячный платеж.

Еще один плюс покупки б/у автомобиля у официального дилера состоит в том, что вопросы по автокредиту решаются и согласовываются на месте в автосалоне, в банк ехать не потребуется, да и поиск подходящих вариантов и заполнение бумаг возьмет на себя сотрудник дилера или брокерской компании, с которой у него заключен договор.

ВЫВОДЫ

Покупка автомобиля у официального дилера с помощью автокредита предполагает тарифную ставку от 11% плюс наполнение в виде каско по льготным ставкам, финансовой гарантии, сервисных карт, что особенно ценно в больших городах, где много мелких ДТП из-за плотного трафика, автоподстав и автовладельцев с левыми полисами ОСАГО.

Если вам такое изобилие не нужно, то, конечно же, покупайте машину с помощью потребительского кредита — от 9,5%, по факту 10–11% с финансовой гарантией (без таковой ставка будет выше).

Впрочем, вот собственный пример. Мой банк (находится в топ-10 по ключевым показателям банковской деятельности среди российских банков), где у меня зарплатный проект и в котором я несколько раз уже брал кредиты, считаясь благонадежным клиентом, одобрил мне потребительский кредит под 16% годовых. Пришлось искать другой банк.

В любом случае решение нужно принимать после проработки всех вариантов. Для начала возьмите калькулятор и просчитайте, какая схема для вас будет наиболее выгодной.

Почему мы будем покупать машины на вторичке и в кредит

По данным НБКИ (Национальное бюро кредитных историй), обобщившего статистику 4000 кредиторов, в 2019 году зафиксировано наибольшее с 2013 года количество автомобилей (новых и с пробегом), проданных в кредит, — 947,3 тыс., что на 11,9% больше по сравнению с 2018 годом.

При этом средняя цена автомобиля на вторичном рынке по стране в минувшем году составила 412 тысяч рублей, а средний размер автокредита вырос на 6,4% и достиг 787,2 тыс. рублей.

Растут и продажи машин с пробегом: в феврале 2020-го, по информации «Автостат Инфо», перепродано 361 207 подержанных автомобилей, что на 11% больше, чем в феврале прошлого года.

Для примера — два расчета по кредиту:

Skoda Octavia 2016–2017 г.в., средняя стоимость на вторичке — 850 000 рублей

Немного слов о выборе потребительского или автокредита, на своем примере!

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

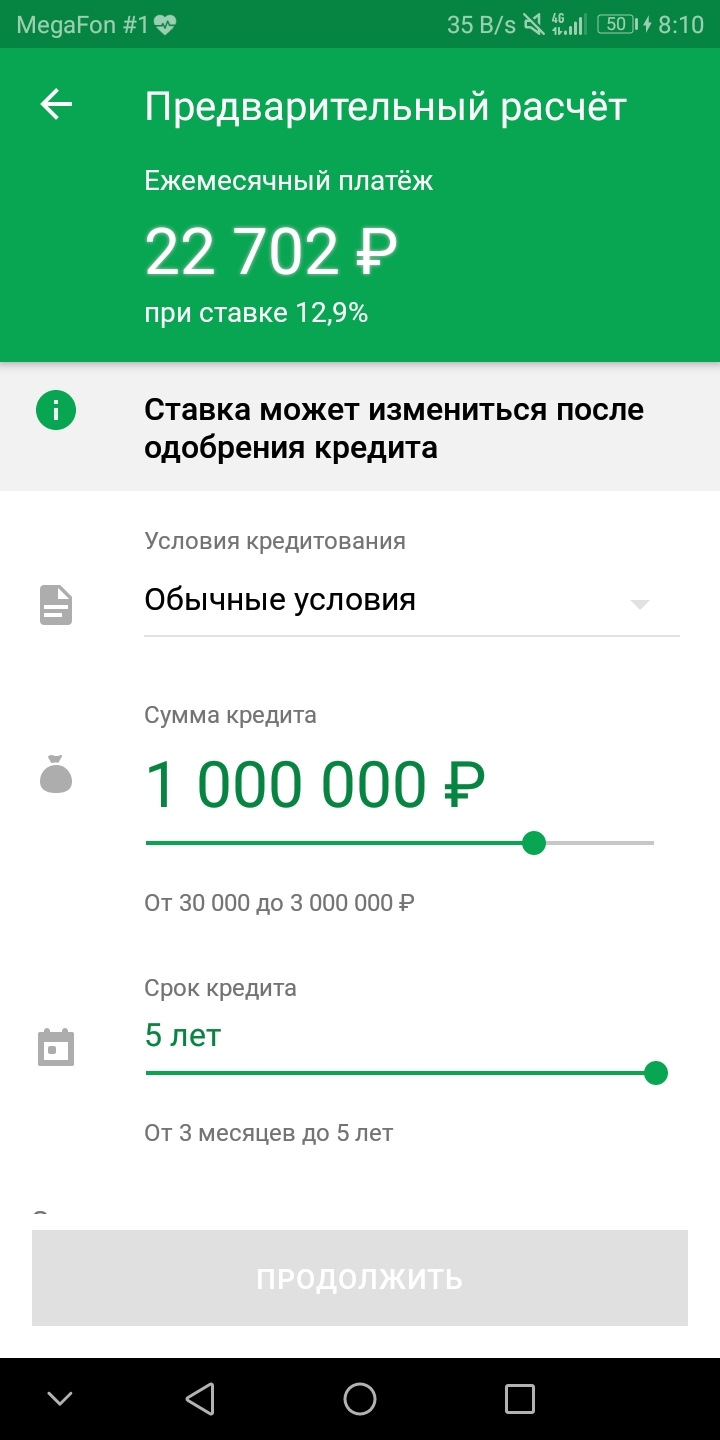

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

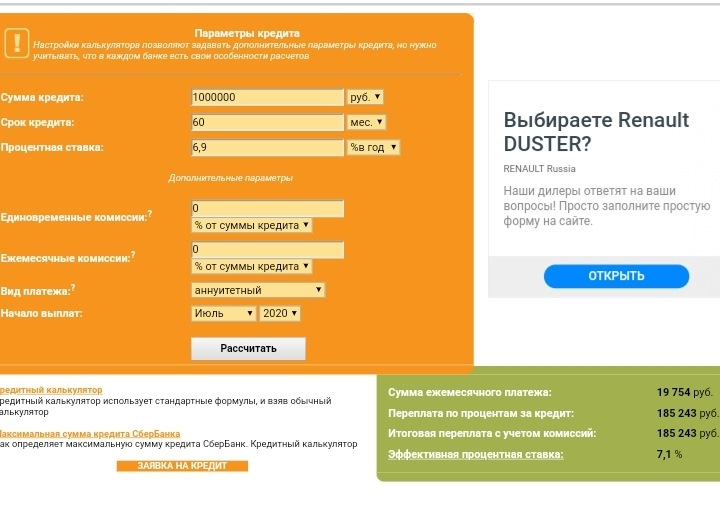

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

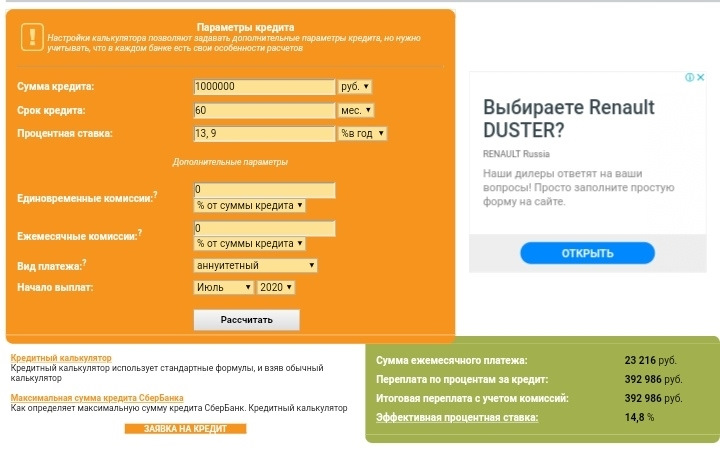

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Отзывы об автокредитах

брал автокредит. сейчас уже второй месяц его плачу. пока без проблем. но думаю если на стадии поку.

Я сделал банкротство.

Олег ТИНЬКОВ владеет всеми акциями банка которой находятся на территории России, он платит налоги .

На удивление быстро получила автокредит в Tinkoff. Давно клиент этого банка, но в этот раз даже ме.

мне одобрил кредит на машину тинькофф очень обрадовался.появилась наконец то возможность машину ка.

ОК. Кредит получен. Машина приобретена. В целом претензий не имею. Жаль только, что в первый раз о.

Плачу авто кредит в Тинькоф-банке сегодня возникла проблема, не было под рукой банкомата, был у ро.

У меня кредит на машину в банке Тинькофф. Абсолютно беспроблемный. Ставка приемлемая, если учесть .

Только Тинькофф одобрил мне кредит на авто причем на нормальных условиях. Купил Солярис с хорошим .

Адекватный процент по авто кредиту получился в итоге. Там дают время чтоб купить и оформить, но я .

Просят в залог квартиру, при этом не про консультировав о ставках по кредиту.

Имел в банке три кредитных продукта, все закрыл досрочно, просрочек в тинькове никогда не было. Сп.

Оформил мой друг автокредит по моей ссылке, ему одобрили без проблем, ходит счастливый, рот до уше.

Автокредит в Тинькофф выдали без проблем, скинули прямо на карту, заранее ознакомив с тарифом. На .

Очень быстрая выдача кредита у меня получилась с тиньковым. Друг продавал машину, я попросил не вы.

3,9 они предлагают от суммы в 4 млн. Остальным заламывают под 20%.

Готовые решения

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Источник https://www.zr.ru/content/articles/922057-melkim-shtiftom-v-dogovore-5-v/

Источник https://www.drive2.ru/l/564477451023944134/

Источник https://brobank.ru/avtokredity/comments/