Судебное взыскание долга по кредиту

Кредитование — способ решить множество финансовых проблем. Но, к сожалению, иногда сложности накапливаются, кредит становится труднее выплачивать, и человек оказывается в непростой ситуации. Банк начинает сообщать о долге, угрожать судебным взысканием долга по кредиту, уверять, что такое развитие событий практически неминуемо. Не бойтесь и не паникуйте. Даже в случае судебного разбирательства есть возможность договориться о более выгодных условиях, но до суда ситуация может и не дойти. Кредитору невыгодно проходить все стадии судебного процесса, так что оптимальный вариант для обеих сторон — договориться о разрешении ситуации мирным путем. В частности, добросовестные коллекторские агентства, такие как ЭОС, предлагают множество программ, в ходе которых можно уменьшить сумму задолженности или организовать гибкий график выплат по индивидуальной схеме. Такое решение оптимально и для заемщика: не придется иметь дело с приставами и принудительным взысканием, чреватым арестом счетов и различными ограничениями.

Содержание статьи

Когда банк подает в суд

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку. Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

- представители банковской организации обращаются в суд первой инстанции, в том числе к мировому судье;

- если судья выносит решение в пользу кредитора, инициируется исполнительный процесс. Подписывается исполнительный лист, который передают в ФССП — Федеральную службу судебных приставов;

- у заемщика есть возможность повлиять на процесс, попросить отсрочку или обжаловать решение, если на то есть основания.

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ. Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение. Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу. Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд. Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

Как погашают задолженность через ФССП

Федеральная служба судебных приставов не вправе действовать, если исполнительный лист не передан приставам, а постановление о возбуждении исполнительного процесса еще не вынесено. После его вынесения копию обязаны отправить заемщику письмом — он должен знать, что происходит с его делом. У физического лица есть пять дней, и в этот срок он вправе договориться о графике выплаты задолженности. Более того, еще во время судебного разбирательства можно подать заявление об отсрочке или рассрочке. В первом случае взыскание можно отсрочить на несколько месяцев, но для того должны быть основания: декретный отпуск, болезнь и прочие обстоятельства. Во втором заемщик вправе предложить индивидуальный график выплат, удобный ему. Судья примет заявление о рассрочке, если график реалистичен. Если же о выплатах договориться не удалось, взысканием начинают заниматься приставы, но такого развития событий можно не допустить.

Как не допустить судебного разбирательства

Судебное разбирательство — долгий процесс, и банки прибегают к нему нечасто. Это касается и добросовестных коллекторских агентств, заинтересованных в том, чтобы клиент погасил задолженность без лишних сложностей. Практика показывает, что оптимальная стратегия действий, позволяющая избежать суда, — сотрудничество с кредитором. Организация, как правило, и сама не заинтересована в разбирательстве, поэтому может договориться с клиентом о графике погашения, удобном ему. Существует множество возможностей выплатить кредит без длительных разбирательств. Главное — не бояться: добросовестный и законопослушный кредитор пойдет навстречу и поможет подобрать предложение, дающее возможность погасить задолженность. Свяжитесь с кредитором, задайте интересующие вопросы и узнайте, что он может Вам предложить. Сотрудничество — всегда более оптимальный вариант, чем суд.

Как не допустить визита приставов

- Реструктуризация. Клиент обращается к кредитору и сообщает, что платить кредит на прежних условиях не в состоянии. В результате происходит пересмотр графика платежей, и сумма ежемесячного взноса уменьшается, становится посильной для выплаты.

- Рефинансирование. Такое возможно, если кредит был взят давно, а сейчас многое изменилось, и текущие условия позволяют погашать задолженность с большей выгодой. Происходит перерасчет кредита по новым правилам, заключается новый договор. Правда, такое возможно, если сложности с выплатами только-только начались.

- Скидки и акции. Для добросовестных коллекторских агентств, в частности для ЭОС, характерны так называемые акции прощения. В ходе этих мероприятий человек может списать часть задолженности, облегчив тем самым кредитную нагрузку.

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Шаг 1

Позвоните на номер анонимной линии ЭОС

Шаг 2

Получите консультацию специалиста

Шаг 3

Выберите оптимальный способ погашения задолженности

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Суд по автокредиту – советы адвоката

Если вы берете целевой кредит на покупку автомобиля, то купленная вами машина будет оформлена как залог. Грубо говоря, в случае невыплаты автокредита банк имеет право забрать у вас автомобиль для погашения оставшейся задолженности. Однако это не означает, что сотрудники банка могут просто так потребовать ключи и документы на машину. Отдать свой «кредитный» автомобиль вы можете либо добровольно, подписав соответствующее соглашение с банком, либо по решению суда.

Взаимоотношения с банком в случае неуплаты автокредита имеют свои особенности по сравнению с обычными потребительскими кредитами. Например, по автокредитам банки практически не пользуются услугами коллекторов, а сразу подают в суд – как правило, через 4-6 месяцев после образования просрочки. Этот срок может быть увеличен, если вы ведете переговоры о реструктуризации. Перед началом переговоров желательно проконсультироваться с кредитным адвокатом, который имеет практику в вашем регионе и знает особенности каждого банка. Даже короткая консультация по телефону позволит понять, какой позиции лучше придерживаться в переговорах с вашим банком.

Что делать, если банк подал в суд по автокредиту

Предположим, переговоры о реструктуризации не привели к соглашению, и банк подал в суд по автокредиту – что делать в этой ситуации? В первую очередь нужно прояснить следующие вопросы:

- в каком именно суде будет рассматриваться дело;

- на какую дату и время назначено первое заседание;

- что именно хочет получить банк через суд.

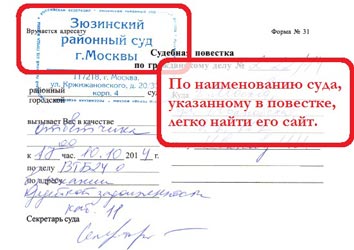

В большинстве случаев узнать название суда и время первого заседания не проблема – эта информация указана в судебной повестке, которая приходит по почте. Однако даже в этом случае лучше все перепроверить на интернет-сайте суда, подробнее см. статью «Если пришла повестка в суд по кредиту». Если же о предстоящем процессе вы узнали не из повестки, а из других источников, то проверить нужно будет несколько вариантов: во-первых, суд по месту вашего жительства, во-вторых, по месту нахождения банка и, в-третьих, конкретный суд может быть указан в вашем кредитном договоре.

Повестка в суд по автокредиту: по наименованию суда легко найти его интернет-сайт

Чтобы узнать, чего именно хочет от вас банк, необходимо сходить в суд и попросить материалы вашего дела для ознакомления. Процедура ознакомления с материалами может быть различной, но в любом случае достаточно взять с собой паспорт, а все остальное можно уточнить уже на месте. В итоге вам выдадут папку с полученными от банка документами – исковым заявлением, копией кредитного договора, расчетом задолженности и т.д. Все эти документы необходимо будет сфотографировать, чтобы потом изучить в спокойной обстановке. Итоговые требования банка, на которые нужно обратить внимание, приведены в самом конце искового заявления и выглядят примерно так:

. бла-бла-бла. На основании изложенного выше

Взыскать в пользу АО «Жадный Банк» с Васильева В. В. задолженность: по основному долгу в размере 750 000 рублей, проценты в размере 450 000 рублей, пени в размере 500 000 рублей, расходы по возмещению государственной пошлины в размере 16 700 рублей, а всего – в размере 1 716 700 рублей.

Обратить взыскание на объект залога – автомобиль Nissan Qashqai, год выпуска – 2014, VIN – 123456789, государственный номер – Х001ХХ77RUS.

ПРИЛОЖЕНИЯ:

1. Копия кредитного договора и приложений к нему.

2. Расчет задолженности.

3. Выписка о движении денежных средств по счету.

4. .

«01» декабря 201__ года

Подпись на иске в суде по автокредиту

Бродский И. А.

После того, как вы изучили исковое заявление банка и приложенные документы, мы настоятельно рекомендуем прийти на прием к кредитному адвокату. В нашей практике не было ни одного случая, когда исковое заявление по автокредиту нельзя было оспорить в части расчета задолженности, начисления всевозможных комиссий и т.д. Итоговое решение суда зависит от множества факторов: юридической грамотности каждой стороны, грамотности предоставленных документов, личной позиции судьи и т.д. Короче говоря, предсказать на 100% решение суда нельзя, но выходить с возражениями нужно обязательно.

Особенности судебного процесса по автокредиту

В целом, ситуация с автокредитом почти не отличается от «обычного» судебного процесса по кредиту: сначала несколько заседаний в суде первой инстанции, потом при необходимости можно подать апелляцию. Длительность этого процесса зависит от множества факторов и составляет обычно от 3 до 9 месяцев, подробнее см. статью «Сколько длится суд по кредиту». Однако несмотря на общее сходство, есть отдельные отличительные особенности, связанные с наличием автомобиля в залоге.

Во-первых, при подаче искового заявления банк приложит к нему ходатайство о наложении запрета на совершение сделок с залоговым имуществом. Как правило, суд удовлетворяет такое ходатайство. Этот документ означает, что начиная с этой даты, должник не сможет продать или перезаложить кредитный автомобиль. Каких-либо других ограничений на использование автомобиля не возникает. Изъятия машины в любом случае не произойдет до вынесения окончательного решения и вступления этого решения в силу.

Во-вторых, на протяжении судебного процесса по автокредиту банки значительно хуже идут на переговоры о заключении мирового соглашения. Это обусловлено тем, что если обычный потребительский кредит не обеспечен никаким имуществом и банку выгоднее получить с клиента хоть что-то, то в случае с автокредитом реализация автомобиля – верный способ для банка получить свои деньги обратно. Однако и это не означает, что договориться нельзя – важно качественно и своевременно проводить переговоры по разработанной адвокатом схеме.

В-третьих, при истребовании банком денежных средств по автокредиту возможны дополнительные статьи взыскания. Например, такой статьей может стать неустойка за отсутствие добровольного страхования автомобиля или непредоставление в банк паспорта транспортного средства (ПТС автомобиля). Это не означает, что такое взыскание произойдет автоматически, но если грамотно не оспорить эти штрафы, они могут быть присуждены заемщику в полном объеме.

В-четвертых, суд по автокредиту может затянуться на более длительное время в случае, если одна из сторон, обычно должник, спорит с оценкой автомобиля, назначенной для стартовых торгов. Обычно оценка рассчитывается по тарифам, определенным страховыми организациями. Однако достаточно распространена ситуация, в которой автомобиль попадает в ДТП, в результате которого резко теряет в стоимости. Если у заемщика произошла именно такая ситуация, и есть необходимость в рамках избранной стратегии защиты удлинять процесс, целесообразно ходатайствовать о назначении оценочной экспертизы автомобиля.

Можно ли сохранить машину после суда по автокредиту

По итогам рассмотрения вашего дела судья вынесет решение, в котором будут зафиксирована общая сумма задолженности с учетом всех процентов и штрафов. В этом же решении будет сразу сказано про взыскание объекта залога – автомобиля. Если вы хотите сохранить машину, то нужно будет выплатить указанную сумму до того, как банк обратится к судебным приставам (или в течение пяти дней после обращения к вам приставов с постановлением о возбуждении исполнительного производства). Если же за это время вы не выплатите деньги, то приставы заберут у вас машину для продажи с аукциона.

Согласно закону, приставы должны реализовать автомобиль по цене не ниже 75% от его оценочной стоимости. Оценка не всегда отражает реальную цену автомобиля, причем отличия могут быть как в большую, так и в меньшую сторону. Короче говоря, если вы не предпринимали активных действий в ходе судебного процесса, то в конечном итоге вашу машину могут продать гораздо дешевле ее реальной стоимости. В принципе, это может быть даже выгодно – если вы планируете сами выкупить кредитную машину через кого-нибудь из знакомых. Однако в ином случае заниженная оценка вероятнее всего приведет к тому, что вы просто потеряете часть «своих» денег. Таким образом, правильная оценка автомобиля – это одно из важных действий в ходе судебного процесса.

Если полученные от продажи деньги не покрывают общей задолженности, то остаток долга вы должны будете выплатить другим образом. Если вы не сделаете этого самостоятельно, приставы могут изъять деньги на ваших банковских счетах или просто ценное имущество – электронику, бытовую технику и пр. Кроме того, приставы могут обратиться к вашему работодателю, и тот будет удерживать до 50% вашей «белой» зарплаты. Однако возможна и противоположная ситуация – когда стоимость продажи автомобиля превышает вашу задолженность; в этом случае приставы переведут излишек денег на ваш банковский счет. Напомним только, что в любом случае приставы удержат комиссию за свою работу в размере 7% от взыскиваемой суммы.

В зависимости от того, какие цели вы ставите перед собой, даже после завершения судебного процесса можно предпринять некоторые действия для снижения потерь. Если ваша основная задача – сохранить машину, можно вести с банком переговоры относительно альтернативных вариантов оплаты. Если машина вам не важна, можно искать выгодного покупателя и договариваться с банком о снятии ареста с авто для его продажи. Однако нужно понимать, что попытки повлиять на ситуацию после судебного решения редко заканчиваются каким-либо результатом, поскольку время уже упущено.

Чтобы защитить интересы заемщика, требуется предпринимать активные действия гораздо раньше, буквально с самого начала судебного процесса. В большинстве случаев заемщик не может самостоятельно противостоять юристам банка, которые имеют многолетний опыт по кредитным делам и могут иметь знакомство со многими судьями. Мы настоятельно рекомендуем прийти на прием к кредитному адвокату или хотя бы получить консультацию по телефону, как только у вас возникли проблемы с выплатой автокредита.

Полезная информация

Юридическая консультация адвоката

ЗВОНИТЕ прямо сейчас! Краткая консультация по телефону:

+7 (925) 143-82-86

+7 (926) 205-81-07

Взыскание долга в суде за просрочку по кредиту: можно ли договориться с банком и как отстоять свои интересы?

Предположим, вы допустили просрочку по кредиту. И сразу же в голове возникает вопрос «а что меня ждет?». Насколько серьезными могут быть последствия? Предлагаю разобраться с этими страхами и объективно взглянуть на картину будущего.

Насколько всё серьзно? Фото: mosregtoday.ru

Есть ли жизнь до суда

Определимся сразу – банку невыгодно иметь и накапливать просроченную задолженность. Это связано с тем, что по регламентам ЦБ ему надо создавать под долги клиентов свои собственные резервы («замораживать» капитал), выделять дополнительные средства и кадры на работу с проблемной задолженностью, смириться с непривлекательной отчетностью и т. д.

Судебный путь «выбивания» долгов для банков долгий, тернистый и затратный во всех смыслах. Поэтому выгоднее его избежать и урегулировать вопрос с должником в порядке досудебной работы. Из этого следует вывод – должнику не стоит скрываться, показывать агрессию или безразличие к наличию долга. Наоборот, это прекрасный момент постараться выйти из ситуации путем переговоров с банком – ведь в данной ситуации интересы банка и заемщика совпадают (если, конечно, заемщик реально заинтересован погасить свои долги). Дальше, когда в отношения вступит суд, ситуация будет совсем другой.

В порядке досудебного урегулирования вопрос можно решить несколькими путями:

- реструктуризация или рефинансирование кредита (когда банк либо меняет условия вашего кредитного договора, либо оформляет новый «чистый» кредит на погашение проблемного);

- оформление дополнительного ликвидного залога;

- погашение части долга заемщиком добровольно передачей ликвидного имущества (на юридическом языке это называется «отступное»);

- оформление различных соглашений и графиков погашения долга должником добровольно и т. д.

Вывод: варианты приемлемого для заемщика решения вопроса с долгом до момента обращения в суд есть. Они разные, и четкого перечня или регламента на этот счет в законе нет. В большинстве случаев досудебная договоренность выгоднее должнику, чем суд, поскольку сумма долга, зафиксированная в решении суда, увеличится на сумму штрафов, процентов, судебных издержек, госпошлины и т. д.

Суд. Как все будет? Есть ли четкий сценарий развития событий?

Если досудебный раунд проигран и стороны не пришли к соглашению, то банк обращается в суд с требованием о взыскании просроченной задолженности.

Много ли должны? Фото: zen. yandex.ru

Здесь у заемщиков часто возникают вопросы:

- а когда именно банк пойдет в суд?

- а почему долги копятся, а банк в суд не обращается?

- а будет ли расторгнут кредитный договор?

- а заберут ли у меня предмет залога?

- а через какое время суд вынесет решение?

И множество других.

Правило простое: каждый банк выбирает стратегию взыскания задолженности с заемщика, учитывая собственные экономические интересы, внутренние регламенты и правила. Никаких жестко установленных законом правил и сроков нет (хотя и порядок урегулирован инструкциями Банка России). И у каждой кредитной организации есть поле для маневров в пределах срока исковой давности и общих требований по работе с просроченной задолженностью.

Это означает, что конкретному банку в конкретной ситуации может быть выгоднее пока не расторгать кредитный договор или, наоборот, побыстрее обратиться в суд, взыскать долг и обратить взыскание на предмет залога. Поэтому заемщики не могут заранее знать, в какие сроки они получат повестку в суд.

Первым делом заемщику следует заглянуть в кредитный договор. На первом этапе сроки предъявления претензий, сроки на добровольное погашение и иные шаги при наступлении просрочки можно узнать в договоре с банком. И там же – получить примерную информацию о том, к каким мерам прибегнет банк и в какие сроки.

Ответные требования банка могут быть разными – попросить суд взыскать долг в рамках действующего договора, потребовать расторгнуть договор и взыскать всю сумму долга с процентами и штрафами.

Банк разрывает с вами договор. Фото: стратегия-юк.рф

Вывод: к заемщику могут быть предъявлены требования в пределах срока исковой давности. Он составляет три года.

Как пошагово происходит взыскание долга в суде

Опуская различные нюансы судебных процедур, после того, как заемщик проигнорировал претензию банка о добровольном погашении долга или о досрочном погашении всей суммы кредита, происходит следующее.

1.Должник получает от банка копию искового заявления в суд

Это вовсе не означает, что банк УЖЕ обратился в суд. Это может, что называется, акт устрашения – одно из средств воздействия на должника в надежде, что заемщик все же испугается и погасит долг. Имейте в виду, что для реального обращения в суд необходимо к исковому заявлению приложить документ об отправке ответчику копии искового заявления и приложенных к нему документов. Иначе говоря, до судебной процедуры остается всего один шаг и, возможно, он уже сделан банком.

2.Должник получает уведомление о назначении судебного заседания с указанием, в каком суде, каким судьей, когда рассматривается требование банка о взыскании долга.

В век информационных технологий уведомление должника может происходить не только письмом. Закон допускает извещение сторон процесса через любой канал связи, который позволяет зафиксировать факт уведомления (телеграмма, телефонограмма и т. д. ).

3.Проходят судебные заседания.

Их количество и сроки зависят от обстоятельств дела. Суд проверяет соблюдение банком всех сроков, проверяет расчеты задолженности и правомерность всех цифр (если заемщик не соглашается с долгом), наличие у истца подлинных документов по кредиту и остальные обстоятельства, которые необходимо установить до вынесения решения.

Дело может быть отложено, приостановлено. Разобраться в юридических нюансах обывателю бывает сложно, поэтому лучше заранее обеспечить профессиональную поддержку адвоката, который встанет на защиту ваших интересов.

4.На последнем судебном заседании суд, после завершения всех этапов рассмотрения дела, удаляется в совещательную комнату. Затем оглашается резолютивная часть судебного решения.

Судья зачитывает решение и объявляет дату, когда оно будет изготовлено в окончательной форме.

- В срок не более чем пять дней с момента объявления в заседании суда резолютивной части решения изготавливается решение в окончательной форме.

- Решение суда публикуется на портале суда или же получается заверенная судом копия судебного решения с отметкой о вступлении (или не вступлении его в силу) по заявлению стороны спора.

На это тоже нужно время – прийти в суд с заявлением, затем прийти еще раз за решением.

Вывод: все судебные процедуры, этапы и порядок процесса описаны в Гражданском процессуальном кодексе РФ. Все стороны процесса обязаны соблюдать его. Любую поддержку на стадии судебного разбирательства должнику может оказать адвокат (или юрист без статуса адвоката), с которым подписывается соответствующее соглашение.

Сроки судебных процедур

Возьмем самый оптимистичный сценарий и прописанные в законе сроки при взыскании долга с физического лица (если должником является организация, то дело рассматривается арбитражным судом и там немного другой расклад по срокам). Итак:

- два месяца в суде общей юрисдикции;

- месяц на подачу апелляционной жалобы;

- два месяца на пересмотр дела во второй инстанции;

- месяц на пересылку дел между инстанциями, оформление судебных актов.

Здесь мы не учли сроки на умышленное затягивание судебных процедур, на халатность (редко, когда без нее обходится рассмотрение дел в суде). А еще может быть третья инстанция, проведение экспертиз и приостановление рассмотрения дела. Получить судебное решение менее чем за полгода – это очень редкая удача. А в арбитражных судах в некоторых случаях дела рассматриваются годами.

Совет обзавестись юристом – не пустая формальность. Во многом от его поведения в судебных заседаниях, а также от пропуска некоторых сроков и шансов зависит не только срок получения решения суда, но и сам результат. Банк, хоть и является более сильной стороной в процессе (при наличии штата юристов и специалистов, программ расчетов и правовой подкованности), он не всегда априори прав. Зачастую суды снижают суммы требований и поддерживают интересы должников, если они за них борются законными способами.

Кстати, ошибочно полагать, что во время этих месяцев судебных тяжб погашать долги не нужно. Конечно, если есть такая возможность, должнику стоит закрывать хоть частично долги. В этом случае решение суда будет на меньшую сумму.

Вывод: если должник будет активно участвовать в судебном процессе, защищать свои права, оспаривать взыскиваемые суммы при наличии оснований (а банк не всегда прав), то получение судебного решения о взыскании с него долга – процедура не быстрая.

После вступления в законную силу окончательного судебного акта, банк обратиться за исполнительным листом, и начнется процедура принудительного исполнения. Но это уже совсем другая история.

Источник https://oooeos.ru/customers/faq/vzyskanie-dolga-v-sudebnom-poryadke/

Источник https://kreditniyadvokat.ru/kreditnyj-advokat/vsya-informatsiya/96-sud-po-avtokreditu-sovety-advokata

Источник https://www.vbr.ru/banki/novosti/2021/07/21/vziskanie-dolga-v-syde/