Как досрочно вернуть безотзывной вклад? Все варианты

Как вернуть безотзывные депозиты досрочно – один из самых часто задаваемых вопросов пользователей Myfin.by. Мы задали его банкам и вот что выяснили.

Массовый вынос вкладов из белорусских банков немного замедлился. Отчасти потому, что изрядная доля самых крупных и доходных депозитов безотзывные. Это значит – деньги отданы банку на заранее оговоренный период и досрочный их возврат не предусмотрен.

Однако желание поскорее вернуть свои деньги не пропало, но даже усиливается при каждом скачке курса и прочих негативных экономических (а теперь – и политических) новостях.

Возможность досрочно вернуть безотзывной депозит на самом деле есть. Myfin.by собрал все условия такого возврата. Мы послали запросы в банки Беларуси и приводим полученные ответы (тех банков, что предоставили информацию).

БПС-Сбербанк

Досрочный возврат безотзывного депозита возможен только при наличии веской причины по заявлению клиента. При себе придется иметь паспорт и подтверждающие документы.

Перечень причин – оснований досрочного востребования безотзывных депозитов:

- По исполнительным документам в соответствии с законодательством.

Потребуются исполнительные надписи нотариуса (или иные исполнительные документы);

- Строительство, реконструкция, покупка жилья и другого недвижимого имущества (собственное либо близких родственников).

Потребуются договоры (предварительные договоры) долевого строительства, купли-продажи жилья (другого недвижимого имущества), жилищных облигаций, справка районного архитектора, свидетельство о государственной регистрации земельного участка и т.п.

- На лечение (собственное, либо близких родственников).

Потребуется справка, выписка из истории болезни (другой документ) лечебного учреждения, документы, подтверждающие родственные отношения (свидетельства о браке, о рождении (усыновлении), решения органов опеки и попечительства и др.).

- Отъезд из Беларуси на постоянное место жительства.

Потребуется приглашение на работу и другие подтверждающие документы.

Потребуются документы, представляемые наследниками в соответствии с законом, справка о смерти.

- Смерть близких родственников вкладчика.

Потребуются документы, подтверждающие родственные отношения.

- Расторжение трудового договора (контракта) с вкладчиком по основаниям, предусмотренным пунктами 1, 2 и 6 статьи 42 Трудового кодекса Республики Беларусь (ТК РБ).

Потребуется трудовая книжка.

- Болезнь вкладчика или его близкого родственника, повлекшая нетрудоспособность более одного месяца.

Потребуется подтверждающий документ, выданный учреждением (должностным лицом) системы здравоохранения.

- Несчастные случаи (пожар, взрыв, затопление и др.); стихийные бедствия (ураган, наводнение и др.); катастрофы.

Потребуется справка из ЖЭС, сельсовета и т.п.

При досрочном снятии вклада банк пересчитает проценты по депозиту в сторону уменьшения.

Paritetbank

Если у клиента, нет веской причины для закрытия вклада, то он должен написать заявление. Данное заявление будет рассматриваться в течение 14 рабочих дней и банк даст ответ/

Вескими причинами для досрочного возврата могут стать:

- Лечение вкладчика или его близких родственников (свойственников).

Для подтверждения потребуется справка медицинского учреждения о необходимости лечения, и (или) выписка из истории болезни, и (или) договор и (или) счет-фактура на оплату медицинских услуг, приобретение медикаментов, медицинской техники, документы, подтверждающие родство (свойство).

- Обучение в учреждениях высшего и среднего специального образования вкладчика или его близких родственников (свойственников).

Подтверждение – договор и (или) счет-фактура на оплату обучения; документы, подтверждающие родство (свойство).

- Для резидентов РБ – переезд за пределы Беларуси самого вкладчика или его родственников (свойственников).

При отъезде на постоянное место жительства подтверждение – виза, решение о предоставлении права проживания за пределами РБ, прочие документы, подтверждающие выезд, документы, подтверждающие родство (свойство).

При отъезде по месту работы (по месту работы супруга(и)), подтверждение – виза, трудовой договор (контракт), копии документов, подтверждающие родство (свойство).

- Приобретение, строительство жилья, садовых домиков вкладчиком или его близкими родственниками (свойственниками).

Подтверждение – договор купли-продажи, долевого строительства, купли-продажи жилищных облигаций. Копии документов, подтверждающие родство, свойство.

- Смерть супруга(и) вкладчика или его близких родственников (свойственников).

Подтверждение – свидетельство о смерти; документы, подтверждающие родство, свойство.

- Обстоятельства непреодолимой силы: несчастный случай, стихийные бедствия, пожар, потоп, наводнение, авиа (авто) катастрофа и пр. произошедшие с вкладчиком или его близкими родственниками (свойственниками).

Подтверждение – протокол, акт осмотра, прочие документы, подтверждающие наличие обстоятельств непреодолимой силы, документы, подтверждающие родство.

- Необходимость исполнения обязательств перед кредиторами у вкладчика или его близких родственников (свойственников).

Подтверждение – решение суда, исполнительная надпись, требование о принудительном погашении кредитной задолженности.

- Потеря источников дохода вкладчиком или его супругой (супругом).

Подтверждение – трудовая книжка.

- Ошибка специалиста при открытии депозита.

Подтверждение – докладная записка структурного подразделения.

Все решается в отделении банка. При досрочной выдаче вклада будет пересчет процентов.

БелВЭБ

Банк готов рассмотреть вариант досрочного возврата безотзывного вклада при наличии следующих оснований:

- Болезнь вкладчика, повлекшая его нетрудоспособность более одного месяца, возникшая после оформления депозита.

- Болезнь близкого родственника вкладчика повлекшая его нетрудоспособность более одного месяца, возникшая после оформления депозита.

- Смерть владельца счета.

- Смерть близкого родственника вкладчика, после оформления депозита.

- Расторжение трудового договора (контракта) с вкладчиком по пунктам 1, 2 и 6 статьи 42 ТК РБ после оформления депозита.

- Установление владельцу счета I группы или II группы инвалидности после оформления депозита.

Под близкими родственниками понимаются супруг (супруга), родители, усыновители (удочерители), дети, в том числе усыновленные (удочеренные), родные братья и сестры, дед, бабка и внуки.

Белгазпромбанк

Банк согласен на досрочный возврат безотзывного вклада при ряде условий.

Необходимо письменное заявление вкладчика с указанием причин досрочного возврата срочного безотзывного вклада.

Потребность вкладчика в досрочном возврате депозита обусловлена следующими объективными причинами (подтвержденными документально):

- смерть близкого родственника вкладчика;

- документально подтвержденная необходимость, экстренной платной медицинской помощи вкладчику или его близким родственникам;

- потеря вкладчиком трудоспособности на срок более чем на полгода;

- порча жилого помещения вкладчика, влекущая невозможность проживания в нем;

- получение вкладчиком первичной инвалидности 1, 2, 3 группы;

- прекращение трудовых отношений вкладчика с нанимателем, подтвержденное документально (копия трудовой книжки).

Продолжительность незанятости вкладчика – от 1 месяца и выше.

Досрочное расторжение: если клиент досрочно расторгает депозит, то все проценты будут пересчитаны под ту процентную ставку, которая действует при досрочном расторжении.

Банк Дабрабыт

Досрочное расторжение вклада возможно только с согласия банка по заявлению клиента.

Документами, подтверждающими обоснованность досрочного расторжения вклада, могут быть:

- справка о смерти или тяжелой болезни близкого родственника;

- договор купли-продажи недвижимости (но, не договор о намерениях);

- документы, подтверждающие форс-мажорные и обстоятельства непреодолимой силы.

Написать заявление можно в любом офисе банка либо оставить электронное обращение на сайте.

Проценты пересчитываются под ставку досрочного расторжения 0,0001%.

Беларусбанк

Ответ Беларусбанка пришел достаточно быстро, но был весьма лаконичным:

В соответствии с условиями договора вкладчик не вправе требовать досрочного возврата вклада (части вклада) и/или досрочного расторжения договора.

При досрочном закрытии вклада банк осуществляет пересчет процентов по ставке до востребования за весь срок хранения депозита:

- в валюте 0,1% годовых;

- в бел. рублях 0,5% годовых.

Следовательно – возможность вернуть вклад все таки-есть, но рассматривать вопрос будут в индивидуальном порядке, при обращении клиента.

Приорбанк

Ответ Приорбанка тоже был кратким, но, по сути, ясным:

При обращении клиента в банк за досрочным востребованием безотзывного вклада его заявление рассматривается в индивидуальном порядке.

Правила досрочных возвратов таких вкладов регулируется Национальным банком и производятся в исключительных случаях, связанных с жизнью и здоровьем клиента или его родственников.

А что другие банки?

По отзывам клиентов и консультантов других банков, ситуация в них примерно такая же. Чаще всего говорят, что просить о снятии безотзывного вклада следует в индивидуальном порядке. Общими для разных банков причинами называют:

- серьезную болезнь вкладчика или его близких, если требуется дорогое платное лечение;

- получение вкладчиком инвалидности I-II группы;

- смерть вкладчика, часто – супруга (супруги) вкладчика;

- потеря работы не по вине вкладчика и продолжительно безработное состояние;

- срочную потребность в деньгах в связи со стихийным бедствием, пожаром и другими подобными обстоятельствами.

Всегда выдают любые вклады по решению суда. Однако эти деньги обычно идут не вкладчику, но на погашение его обязательств.

Строительство, приобретение недвижимости и обучение признают основаниями для выдачи средств не везде.

Главное, что объединяет все банки – индивидуальное рассмотрение каждого заявления на досрочный возврат. Рассматривают обычно 14-15 дней. Положительное решение нигде не гарантируют.

Нацбанк – об изменении законов по вопросам гарантированного возмещения банковских вкладов

Нацбанк – об изменении законов по вопросам гарантированного возмещения банковских вкладов

13 ноября 2021 г. опубликован Закон Республики Беларусь от 11 ноября 2021 г. № 128-З «Об изменении законов по вопросам гарантированного возмещения банковских вкладов (депозитов)» (далее – Закон). Нормы Закона, касающиеся корректировки Закона Республики Беларусь «О гарантированном возмещении банковских вкладов (депозитов) физических лиц» и отдельных норм Банковского кодекса Республики Беларусь, вступят в силу с 1 апреля 2022 г.

Закон направлен на совершенствование системы гарантированного возмещения денежных средств, размещенных физическими лицами на счетах и (или) во вклады (депозиты) в банках (далее – вклады), по следующим направлениям:

- усиление правовой защиты физических лиц, включая индивидуальных предпринимателей, улучшение качества их обслуживания;

- обеспечение стабильного финансирования резерва Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц (далее – Агентство), расширение возможностей для его сохранения и пополнения;

- повышение эффективности функционирования системы гарантированного возмещения вкладов с учетом практики применения действующего законодательства и международного опыта.

Среди изменений, предусмотренных Законом, – введение гарантированного возмещения вкладов, размещенных индивидуальными предпринимателями.

Индивидуальные предприниматели являются субъектами систем гарантированного возмещения (страхования) вкладов в большинстве зарубежных стран, в том числе во всех государствах – участниках ЕАЭС. При этом размер возмещения для них ограничивается. В принятом в Республике Беларусь Законе применены аналогичные подходы: для индивидуальных предпринимателей установлена максимальная сумма возмещения. Она составляет 100 000 белорусских рублей в одном банке, что превышает максимальные размеры возмещения, которые определены для вкладчиков в других государствах – участниках ЕАЭС. Соответственно, в случае размещения денежных средств индивидуальным предпринимателем в разных банках уровень его защиты дополнительно увеличивается.

Для физических лиц, размещающих денежные средства во вклады не в качестве индивидуальных предпринимателей, по-прежнему сохраняется действующий подход – гарантированное возмещение соответствующих денежных средств в полном объеме. Кроме того, в соответствии с Законом:

- срок выплаты возмещения вкладов сокращается с одного месяца до 7 дней с даты подачи заявления о выплате возмещения (при необходимости дополнительного изучения информации сохраняется срок до одного месяца);

- для обеспечения оперативной выплаты возмещения на банки возлагается обязанность вести ежедневный учет своих обязательств перед физическими лицами и встречных требований;

- увеличивается с 2 до 5 лет период для обращения за возмещением вклада;

- физическим лицам предоставляется возможность выбора выплаты возмещения наличными денежными средствами или в безналичном порядке, выплата возмещения индивидуальным предпринимателям будет осуществляться только в безналичном порядке.

Для всех субъектов системы гарантированного возмещения вкладов общим является правило о выплате возмещения в безналичном порядке без взимания банками вознаграждения (платы) за осуществление банковских операций.

В Законе также закреплены нормы, касающиеся перехода к системе дифференцированных взносов банков в резерв Агентства. Их практическая реализация имеет важное значение для системы гарантированного возмещения вкладов.

В настоящее время для расчета календарных взносов в резерв Агентства применяется общая (единая) для всех банков базовая ставка (начиная с 2015 г. базовая пониженная ставка 0,15 процента). В результате банки, проводящие более рискованную политику, несут ту же финансовую нагрузку, что и банки, придерживающиеся консервативной политики управления рисками.

В международной практике более справедливым признается применение ставки календарных взносов, зависящей от риска (дифференцированной ставки), которая мотивирует банки оптимизировать свои профили риска.

Закон предусматривает двухуровневую систему установления ставки взносов банков в резерв Агентства, которая включает базовую ставку и дополнительную (дифференцированную) ставку.

Величина дополнительной ставки будет зависеть от уровня рисков, принимаемых конкретным банком в ходе осуществления своей деятельности. Для оценки рисков планируется использовать систему показателей, которая позволит банкам самим управлять размером будущих взносов (своими расходами) через корректировку поведения на рынке.

Действие Закона не распространяется на отношения по уплате календарных взносов в резерв Агентства за расчетный период (календарный квартал), в котором Закон вступит в силу. Таким образом, за II квартал 2022 г. уплата взносов будет осуществляться банками по старой системе.

Еще одним нововведением, касающимся формирования резерва Агентства, является возможность приостановления применения базовых ставок. В частности, они не будут применяться, если размер резерва Агентства составит 10 и более процентов от общей суммы привлеченных банками вкладов физических лиц.

Если же размер резерва Агентства снизится, то применение базовой ставки возобновится. Схожий подход характерен для системы страхования вкладов в Российской Федерации.

Для защиты резерва Агентства от обесценения расширяются возможности для инвестирования временно свободных средств. Кроме финансовых инструментов Национального банка и Министерства финансов, средства резерва смогут также размещаться в ценные бумаги ОАО «Банк развития Республики Беларусь».

Как и ранее, конкретные объекты для инвестирования временно свободных средств резерва Агентства, предельный размер, порядок и условия их инвестирования утверждает Наблюдательный совет Агентства. Инвестирование всегда осуществляется на принципах возвратности, прибыльности и ликвидности объектов, в отношении которых Агентство осуществляет инвестиции.

Ценные бумаги ОАО «Банк развития Республики Беларусь» относятся к высоконадежным инструментам инвестирования, включены в ломбардный список ценных бумаг, принимаемых Национальным банком в качестве обеспечения ломбардных и других кредитов, наравне с государственными ценными бумагами и облигациями Национального банка. Помимо этого, законодательством закреплен механизм субсидиарной ответственности Республики Беларусь по ценным бумагам ОАО «Банк развития Республики Беларусь».

Как показала практика, в ряде случаев банки, планирующие завершение своей деятельности, не могут исполнить обязательства перед вкладчиками – физическими лицами, которые не обращаются за незначительными суммами вкладов, что делает невозможным завершение процесса ликвидации.

Для урегулирования данной ситуации в Законе предусмотрена статья, в соответствии с которой:

- обязательства банка перед такими вкладчиками будут считаться погашенными, если банк перечислит Агентству денежные средства в сумме, необходимой для выплаты возмещения вкладов;

- если вкладчик не обратится за возмещением в банк-поверенный или Агентство, то по истечении 5 лет соответствующие обязательства прекращаются, а оставшиеся средства направляются в республиканский бюджет.

Законом также задействуется аналитический потенциал Агентства и расширяются его полномочия по широкому спектру вопросов, включая:

Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

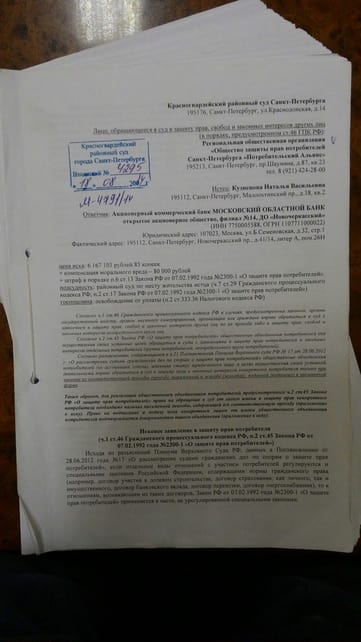

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Источник https://myfin.by/stati/view/kak-dosrocno-vernut-bezotzyvnoj-vklad-vse-varianty

Источник https://pravo.by/novosti/analitika/2021/november/67264/

Источник https://potreballiance.ru/bank-nevozvrashaet-vklad