Как забрать вклад из банка

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

- Срочные вклады и до востребования

- Как забрать депозит из банка

- Если речь о большой сумме

- Если применилась автоматическая пролонгация

- Можно ли досрочно снять депозит

- Особые условия досрочного расторжения договора вклада

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

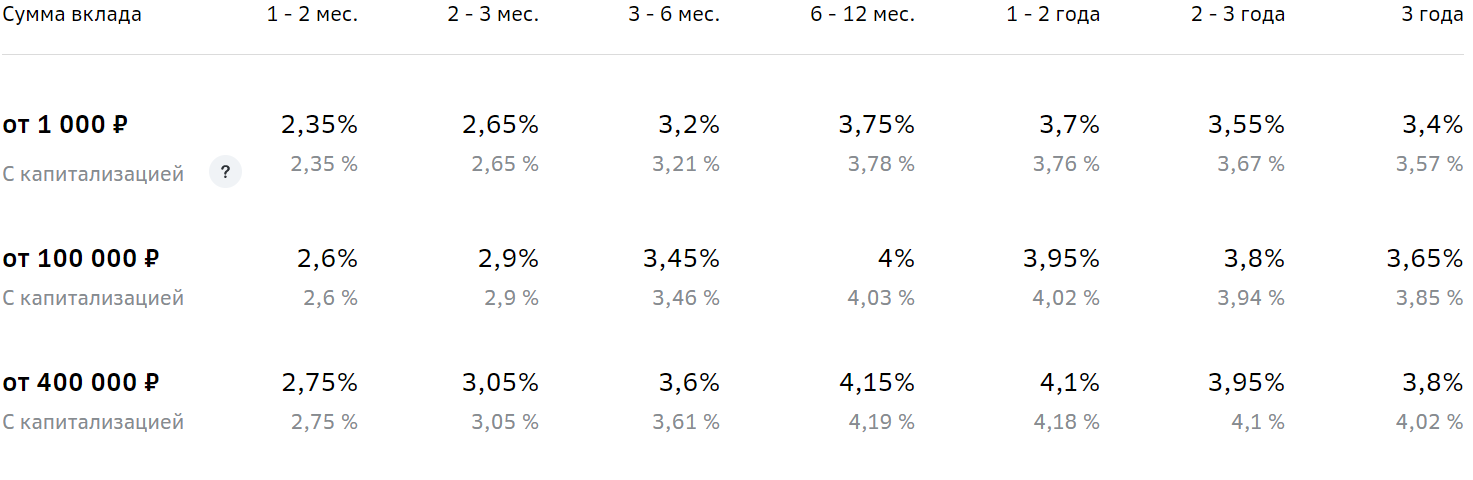

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

- Клиент забирает деньги. То есть он приходит в банк и получает наличные через кассу. Если в этой же организации открыт расчетный счет, можно перевести средства туда — так безопасней.

- Автоматическая пролонгация. Обычно это прописывается в условиях размещения средств. В этом случае по завершению начального срока вклад продлевается на аналогичный срок. Если по этой программе изменилась ставка, то она обновляется.

- Пролонгация по желанию клиента. Если деньги не нужны сейчас, можно не забирать их, а продлить размещение. Обычно это происходит путем переоформления, то есть заключается новый договора на обновленных условиях. Можно выбрать какую угодно программу: не обязательно ту, что была раньше.

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

- Клиент захочет досрочно снять депозит сразу после пролонгирования. Тогда это будет стандартное закрытие вклада.

- Дальнейшее размещение средств. То есть вкладчик ничего не предпринимает, деньги дальше продолжают работать.

- Досрочное расторжение депозита спустя некоторый период после автоматической пролонгации.

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

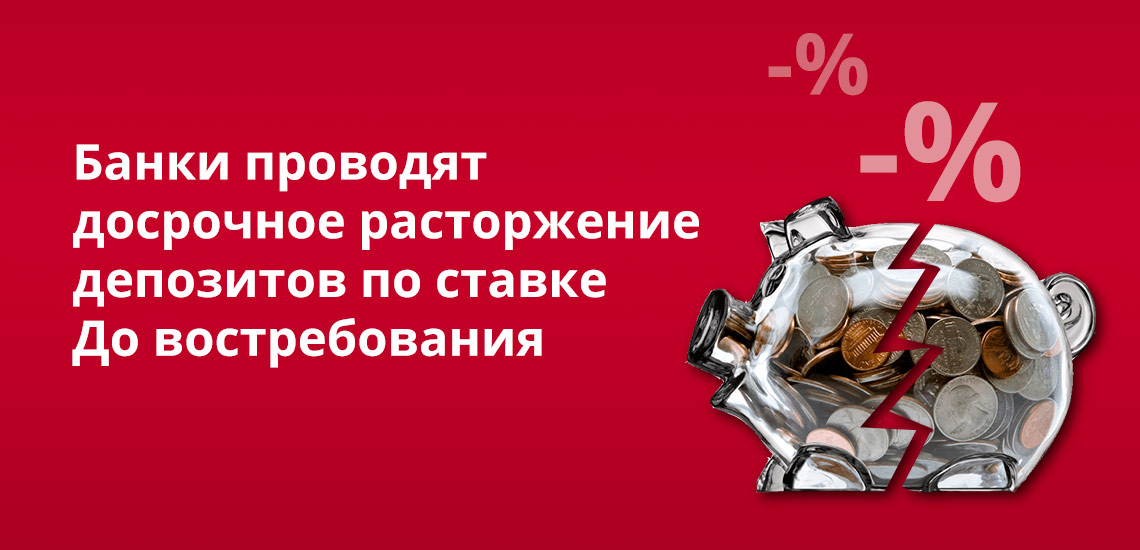

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

- Позвоните в банк и закажите нужную сумму. Если в этом банке есть личный счет, это можно не делать, средства безналично уйдут туда.

- Посетите банк с паспортом, выразите желание сделать досрочное востребование вклада.

- Менеджер на месте делает перерасчет и указывает на сумму, которая вам положена.

- Забираете деньги через кассу или ждете их зачисление на свой расчетный счет.

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

- банк указывает на неснижаемый остаток, который должен остаться на счету после частичного снятия. То есть, если рассматривать вопрос, можно ли снять вклад досрочно целиком, то нет, это невозможно сделать без потерь;

- может быть условие, что деньги нельзя снять до определенного срока. Например, частичный расход допускается через 3 месяца после заключения договора. Если снять раньше, применится ставка До востребования.

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

«Решили предоставлять в ЦБ фальшивую отчетность»: как на самом деле был устроен бизнес банка «Траст»

На этой неделе банк «Траст» выиграл у своих бывших акционеров Ильи Юрова, Николая Фетисова и Сергея Беляева иск в Высоком суде Лондона. Теперь они должны выплатить банку $900 млн. В почти 600-страничном решении суда приводится много подробностей того, как на самом деле работал банк «Траст». Разветвленная сеть офшоров, фальсификация отчетности, аренда яхт на деньги банка — в обзоре Forbes.

Банк «Траст» рухнул в конце 2014 года, когда ЦБ принял решение санировать его. Санацией занялся «ФК Открытие», а бывшие владельцы вместе с семьями покинули страну. «Дыра» в капитале составила 114 млрд рублей. Центробанк предоставил «ФК Открытие» на санацию банка «Траст» 127 млрд рублей. В 2017 году под санацию попал уже сам ФК «Открытие» вместе с «Трастом». В июле 2018 года на базе «Траста» начал работать Банк непрофильных активов, который должен вернуть часть денег, потраченных на санацию крупнейших частных банков («Открытия», Бинбанка, Промсвязьбанка).

В 2016 году банк «Траст» подал иск в Высокий суд Лондона к бывшим владельцам — Илье Юрову, Николаю Фетисову и Сергею Беляеву, намереваясь взыскать дорогостоящую недвижимость и миллионы долларов на счетах в швейцарских банках Юрова, Беляева и Фетисова. Юров в своем открытом письме, опубликованном в «Ведомостях» в ноябре 2019 года, утверждал, что «никакого миллиарда» у бывших собственников «Траста» нет, «а все наши честно заработанные за 20 лет (и полностью задекларированные до 2014 года в Российской Федерации) активы не превышают $60 млн». Спор продолжался 4 года и закончился удовлетворением иска «Траста». 23 января 2020 года бывших собственников признали ответственными за крах банка в 2014 году. Суд обязал экс-владельцев выплатить банку компенсацию в размере $900 млн. В 600-страничном решении суда содержится много подробностей об устройстве бизнеса банка «Траст». Forbes прочитал этот документ и выбрал самые интересные.

1. Илья Юров, Николай Фетисов и Сергей Беляев вместе с группой топ-менеджеров в 2003 году купили банк «Менатеп-СПБ» и «Инвестиционный банк Траст», из которых образовался НБ «Траст», в кредит за $100 млн. Это был management buy-out (когда компанию покупает ее собственный менеджмент). После покупки долг просто повесили на купленный банк. В ноябре 2007 года в капитал «Траста» вошел Merrill Lynch. Как следует из решения суда, деньги на покупку доли дал «Траст», выдав кредит через свою сеть офшоров на 50 млн рублей, или $1,52 млн по курсу на тот момент.

2. Банк привлекал депозиты населения, в том числе, используя в рекламе Брюса Уиллиса, которому за то, что он согласился стать лицом «Траста», платили $2 млн в год. В решении суда сказано, что деньги мелких вкладчиков были единственными деньгами, которые попадали в банк снаружи.

3. Фетисов, Юров и Беляев владели целым рядом активов, купленных на кредиты, которые банк выдавал их офшорным компаниям. Среди них были девелоперские проекты, лесопромышленный комплекс в Сибири, сеть ресторанов «Япоша», хотя банк всегда отрицал, что владел этой сетью, а также недвижимость сети «Билла». Ни в один из этих бизнесов акционеры не вложили ни копейки собственных денег, но получали дивиденды. Например, в 2011 году Юров получил в качестве дивидендов $7 млн от компании, которая владела недвижимостью сети «Билла». Еще один пример того, как акционеры извлекали доходы из банка, не тратя собственных денег — покупка квартир в «Баркли Плаза» в ноябре 2010 года за $25 млн. В 2012 году эту недвижимость перепродали с прибылью, акционеры получили на личные счета $9,65 млн.

4. Личные активы держались на офшорах, чтобы создать видимость независимых бизнесов. Для надежности кредиты офшорам выдавались не напрямую с баланса банка, а через East West United Bank (EWUB) в Люксембурге и VTB/Donau в Австрии. В октябре 2008 года Фетисов послал письмо одному из управляющих со списком компаний и припиской «еще одна версия активов, которые мы спрятали, и финансирование». К письму была приложена таблица с кредитами через EWUB, всего на 21,3 млрд рублей ($860 млн). Среди них были личные займы акционерам на 500 млн рублей, кредит «Япоше» на 1,1 млрд рублей, а также кредиты на девелоперские проекты. Схема работала так: «Траст» выдавал короткие кредиты EWUB и VTB, те снова выдавали короткие кредиты — на 30 дней — офшорам акционеров «Траста», а те, в свою очередь, выдавали длинные кредиты другим офшорам, на которые были записаны проекты акционеров. Это было нужно, чтобы спрятать кредитование связанных сторон и не нарушать нормативы ЦБ.

5. До 2009 года офшорной сетью управлял глава правового департамента банка Андрей Дроздов, но в 2009 году акционеры приняли решение передать ее в управление Бенедикту Уорсли, который не был сотрудником банка, а до этого помогал владельцам искать сотрудников, в том числе, нашел CEO банка. Он владел бизнесом по подбору персонала для российских банков, в 2008 году дела пошли не очень хорошо и он искал новые возможности. 10 декабря 2009 года Юров встретился с Уорсли в Москве, сделал ему предложение и получил согласие. Перед ним поставили задачу реструктурировать сеть офшоров. Уорсли должен был стать номинальным владельцем головной компании сети офшоров, на которых планировалось повесить небанковские активы владельцев «Траста» — всего 57 проектов, включая «Япошу» и недвижимость сети «Билла» (стоимостью $180 млн). Эта головная компания так и не была создана, а финальная структура состояла из нескольких номинальных владельцев, чтобы не привлекать внимание ЦБ. Среди них были стюард из British Airways, турагент и помощник по дому самого Уорсли.

6. О настоящих владельцах активов никто не должен был знать. Об уровне секретности говорит, например, ответ, полученный Уорсли на его письмо о том, что кипрская компания Vassiliades требует раскрыть бенефициаров, чтобы структурировать владение. «Спроси их, как они будут открывать счет в банке, нужны ли им имена бенефициаров. Как вариант, нам нужно найти реального богатого человека, кто станет номинальным бенефициаром, но будет всем говорить, что он реальный собственник», — пишет Уорсли сотрудник «Траста» Марат Искандыров . Этим богатым человеком в итоге сделали самого Уорсли. Когда весной 2010 года новая структура начала воплощаться в жизнь, Уорсли отвечает на письмо одного из менеджеров банка, вовлеченного в создание структуры, с запросом данных о нем: «Как ты думаешь насколько я должен быть богат для этой транзакции? Например, во сколько мне обойдется эта транзакция? Это важно с точки зрения того, как я буду представлять себя им». За свои услуги Уорсли попросил $3 млн в год, но получил только $750 000.

7. ЦБ не нравилась ситуация офшорной сетью вокруг банка «Траст». В 2008 году он провел проверку в банке, нашел «мириады технических компаний» и начал задавать вопросы, вызывая на встречи акционеров банка. Такие встречи в конце 2008 — 2009 году стали регулярными. На одной из них представитель ЦБ задал прямой вопрос: «Все эти компании ваши?». «Нет, они не наши», — глядя прямо в глаза инспектору ответил Юров. В действительности, конечными бенефициарами этих компаний были именно акционеры «Траста», но это было хорошо спрятано.

8. В августе 2009 Фетисов и Юров снова встречались с ЦБ, и снова пытались доказать, что кредиты, выданные их офшорным компаниям — хорошие инвестиционные проекты. И снова не сказали, что это проекты акционеров. Впрочем, ЦБ это и не волновало. Позднее представитель ЦБ сказал — нам все равно, кто владеет этим компаниям, нас волнует только то, как вы управляете риском: «Эти компании, конечно, могут принадлежать собственникам банка, но сформируйте под эти кредиты 100% резервы, отразите это в прибыли и кредитуйте кого хотите». Проблема была в том, что если бы банк последовал рекомендации ЦБ, он стал бы банкротом.

9. В 2008 году «Траст» начал представлять в ЦБ фальшивую отчетность. Об этом Юров 28 июня 2015 года сообщал в письме своим партнерам. «Если бы банк показал в своем балансе реальные потери в 2008 году, ЦБ лишил бы его лицензии», — пишет Юров. И далее рассуждает, что это означало бы неминуемое банкротство, а также говорит о том, что «Траст» не может привлечь дополнительный капитал из-за ареста, наложенного на акции как принадлежащие Ходорковскому. «Было решено начать предоставлять в ЦБ фальшивую отчетность (что, в моем понимании, административное нарушение, которое наказывается штрафом и отзывом лицензии (в любом случае, риск отзыва лицензии существует)) и сфокусироваться на предоставлении розничных кредитов, как наиболее прибыльных, чтобы покрыть убытки прошлых лет, восстановить со временем капитал, и перестать предоставлять фальшивую отчетность в ЦБ. Эта бизнес-логика провалилась, так как «Траст» понес новые потери, на этот раз из-за розничных кредитов, и был вынужден просить о санации, чтобы избежать банкротства», — писал экс-владелец «Траста».

10. Самыми важными в офшорной сети были две компании — Erinskay и Baymore. Они были нужны, чтобы обслуживать и выплачивать долги, выданные другим компаниям. Но позиционировались как самостоятельный компании с собственным штатом и офисом, занимающиеся трейдинговым бизнесом. Схема работала так: банк давал компании заем, она покупала облигации, закладывала их в репо, затем деньги уходили другим компаниям в сети, чтобы те могли погасить кредит, взятый ранее. Таким образом рисовали баланс. Эта практика, например, вызвала вопросы у швейцарского банка (его название не приводится). 30 мая 2012 года Фетисов получает письмо от Уорсли, в котором идет речь о планирующейся встрече с представителями одного из швейцарских банков, с которым «Траст» торгует. Банк хочет видеть основателей и волнуется, почему при сделках с ОФЗ выпуска «Россия-30» нужна слишком сложная схема, когда банк занимает бумаги компаниям, в чьих интересах действует, затем они закладываются в репо и этими деньгами закрывается позиция, пишет Уорсли. И сразу же сообщает, что он объяснил необходимость такой схемы: чтобы Альфа-банк или Росбанк не узнали, что бумаги взяты у «Траста», потому что в России очень конкурентный рынок. Он также пишет, что представился заемщиком банка «Траст», который сам заинтересован в такой структуре.

11. В первой половине 2014 года деньги, выданные Erinskay и Baymore в качестве кредитов, планировалось использовать на покупку акций банка от имени Петра Пьехи. Дроздов пишет электронное письмо, что Пьеха заплатит 2,3 млрд рублей за 9,75% акций банка, купив их как инвестор на Московской бирже. 11 июня 2014 года Уорсли пишет Фетисову, что Дроздов прислал ему письмо для Петра, которое тот должен подписать. Уорсли жалуется, что Петр не хочет подписывать, но тут же обещает «применить свою магию», чтобы убедить его. «Мы фондируем структуру в понятной манере — сторона А теряет деньги в пользу стороны Б через убытки в трейдинге». Фетисов ему отвечает вопросом о том, видел ли он письмо о том, что ЦБ будет проверять источник средств и все ли под контролем. Кто такой Петр Пьеха — неизвестно. Это один из номиналов-миноритариев, сказали Forbes в «Трасте».

12. Юров подделывал протоколы заседания кредитного комитета. 13 августа 2012 года Юров получил письмо от главы службы риск-менеджмента Постнова с просьбой включить в протокол уже состоявшегося 25 июля того же года заседания кредитного комитета одобрение банковской гарантии на $160 000 компании «Япошка-Сити». Юров дал указание включить пункт в протокол, написав, что комитет одобрил гарантию. И лично заверил протокол как верный. Кредитный комитет существовал как декоративный орган. В марте 2010 года, например, он одобрил кредит на $100 млн компании Stivilion, не рассмотрев ни одного документа относительно риска проекта в Геленджике и возможности компании выплатить долг.

13. Деньги банка акционеры использовали на личные цели. Например, чтобы оплатить отпуск на яхте в Средиземном море для всех акционеров, их жен и Уорсли. Аренда яхты в 2011 году обошлась банку в 680 000 евро за 8 дней. Путешествие завершилось перелетом на частном самолете из Бодрума в Стамбул и обошлось в 1,1 млн евро за две недели. Там же был Сергей Беляев, который позднее в суде будет говорить, что это нормальная практика для российских банков — они владеют самолетами, оплачивают поездки своего менеджмента, арендуют яхты.

14. Юров брал в банке кредиты на личные цели, которые никогда не возвращал. Например, 1 декабря 2006 года «Траст» выдал кредит в $10 млн одной из компаний. Деньги потом попали в другую компанию и в итоге оказались на личном счету Юрова. 6 декабря он снял $7 млн, чтобы оплатить покупку недвижимости. Этот кредит никогда не был возвращен.

15. С 2006 года до краха банка в 2014 году акционеры получили по несколько миллионов долларов личных доходов. Юров — $26,7 млн, Фетисов — $22,5 млн, Беляев — $24,4 млн. Это включает их зарплату и гарантированные бонусы, которые они получали от банка каждый год, начиная с 2008 года — по $2,5 млн каждый. Еще $68 млн на всех они получили с 2011 по 2014 год через теневые контракты и выплаты через офшорную сеть.

16. С весны 2013 по весну 2014-го Юров, Беляев и Фетисов перевели свои доли в офшорной сети в три группы дискреционных трастов (траст без конкретного бенефициара -прим.Forbes) на острове Мэн. «Хранителем» трастов были назначены компании, подконтрольные Уорсли. К ноябрю 2013 года было принято решение перенести управление офшорной сетью на Кипр. Для этого Уорсли зарегистрировал на Кипре собственную компанию – Iona Holdings Ltd. Для того, чтобы создать иллюзию соответствия заемщиков требованиям ЦБ, управление и администрирование кипрскими компаниями было распределено между двумя компаниями, Vassiliades и Teos («потому что мы должны показывать разные адреса и директоров, согласно требованиями ЦБ»). Основная часть сотрудников московской компании «Колумба Менеджмент», из которой Уорсли руководил сетью из более чем 200 офшоров, переместилась на Кипр. Уорсли в переписке с акционерами «Траста» отчитывался о найме сотрудников на Кипре, аренде офиса для новой структуры, закупке мебели и т.д. Перевод управления офшорной сетью из России в Кипр не только давал налоговые преимущества, но и делал недоступной документацию, связанную с офшорной сетью, для российских властей.

17. В мае 2014 года Уорсли и акционеры «Траста» обсуждали, что будет, если банк рухнет или сменит акционера. В случае смены акционера, которая в переписке проходит под эвфемизмом «корпоративное событие», сложилась бы ситуация, при которой у банка новые владельцы, а у старых под контролем — все крупнейшие заемщики «Траста». «Сейчас у нас 200 компаний. Кажется что много, но их количество обоснованно. Помните, что мы должны разделять эти структуры на различные слои, когда мы создаем схемы финансирования, чтобы когда ЦБ смотрел на входящие и исходящие финансовые потоки, они не видели связи между слоями».

18. 28 декабря 2014 года, примерно через неделю после того, как ЦБ принял решение санировать «Траст», глава юридического департамента банка Дроздов написал Юрову о работе представителей временной администрации: «Они в полном неведении, обеспокоены, задают нам неловкие вопросы — парни и из АСВ, и из ЦБ, они выкладывают все, как оно было». Как позже в показаниях говорил член правления «Открытие Холдинга» Дмитрий Попков, который после введения временной администрации был ее советником, в то время (начало работы временной администрации) «коллеги пичкали нас кучей определений — например «неофициальный периметр банка Траст«». Чтобы понять, «куда ушли деньги», потребовалось много времени. Ситуация осложнялась тем, что содержимое компьютеров многих сотрудников и менеджеров банка и их электронная переписка были уничтожены. Касающиеся офшоров документы были вывезены из банка в офис «Колумба Менеджмент» на Пятницкой. Позже их перевезли на Кипр. 28 декабря Дроздов написал Юрову «Сегодня Бен (Уорсли) распорядился уничтожить все жесткие диски в Колумбе».

19. Летом 2015 года «Открытие» приобрел 99,99% акций «Траста». Переписка Юрова и акционеров «Траста» показывает, что на тот момент они не решили, стоит ли раскрывать то, что Юров, Фетисов и Беляев являются бенефициарными владельцами офшорных компаний. Уорсли и акционеры «Траста» обсуждали, что если «Открытие» начнет процесс due diligence, придется раскрыть бенефициаров офшорных компаний, которые получали займы в «Трасте». «Если мы в ходе дьюдила подпишем бумаги, в которых будет говориться, что номиналы — это бенефициарные собственники офшорных компаний, возможно, это будет означать, что мы, как говорится в английской пословице, выроем яму самим себе», писал русский юрист Юрова. Участники схемы встали перед дилеммой — назвать номиналов собственниками офшоров означало сделать ситуацию еще более подозрительной, назвать настоящих собственников — значит признать, что «Траст» активно кредитовал компании, связанные с Юровым, Беляевым и Фетисовым. «Сможем ли мы дальше скрывать трасты, учитывая предстоящую процедуру due diligence? Я сомневаюсь», — писал Уорсли.

20. Спустя две недели после этого, в конце июля 2015 года он известил Юрова, что «Траст» подал в суд на офшор Black Coast (одну из компаний офшорной сети). «Это ставит меня прямо на линию огня, потому что они видят собственником меня. Я так больше не могу», — писал Уорсли. «Если раскрытие номиналов как номиналов для вас опасно, вам нужно выбрать линию защиты на основе игры с балансом, чтобы избежать обвинений в предварительном сговоре. Защита — ваше личное дело, но если мне придется выступать свидетелем в суде, мне нужно знать, какой будет защита». «Пожалуйста, ничего не говорите о взаимодействии между мной и вами без моих письменных инструкций», — ответил ему Юров.

В итоге Уорсли и банк «Траст» в ноябре 2015 года подписали мировое соглашение, по которому Уорсли должен был передать все сведения об офшорах бывших владельцев банка.

Цитата: «У нас кредитов на $1,3 млрд, при том что из всех компаний сети положительный денежный поток генерирует только Billa, у которой кредитов на $130 млн. Это значит, что 90% кредитов — потенциально невозвратные», — объяснял Уорсли в мае 2014 года Юрову, Фетисову и Беляеву. В другом письме несколькими неделями позже, Уорсли писал, что нужно «провести границу» между обладанием активами и владением активами и обязательствами. «Владение обязательствами (то есть компаниями, у которых денежный поток отрицательный) подразумевает, что проценты по кредитам будут выплачены. Я полагаю, вы не заходите платить за эти убыточные компании из своего собственного кармана. Таким образом, я полагаю, что вся структура, связанная с убыточными компаниями, отпадает», — писал Уорсли. — Таким образом, нам остаются активы».

Проценты по вкладам в Траст Банк

Банк «ТРАСТ» — один из крупнейших розничных банков страны, входящий в ТОП 35 организаций с наибольшим объемом финансовых активов (более 250 миллиардов рублей).

Популярность компании среди потребителей обусловлена большим количеством депозитных предложений и выгодной процентной ставкой по ним. В представленном обзоре подробно рассмотрим существующие вклады для физических лиц, а также порядок их открытия и закрытия в финансовой организации Траст Банк.

Траст банк: виды вкладов для физических лиц

В Траст Банке представлены следующие выгодные вклады для физических лиц:

«Надежный»:

- открывается на период от 3 месяцев до полугода,

- с ежемесячной выплатой процентов,

- без частичного снятия вложенных средств,

- с возможностью автоматического продления,

- прибыль от 7,4% до 8%.

«Высокий процент»:

- ставка 10% годовых,

- не предусмотрено снятие по частям,

- с автопролонгацией,

- срок хранения средств – 1 год.

«Основной доход» — пополняемый вклад с процентной ставкой 5,5% — 7,6%:

- нет частичного снятия процентов,

- возможный период размещения денег — 3, 6, 12, 24 месяца.

«Активное пополнение»:

- ставка 5,3% — 7,1%,

- пополняемый,

- с частичным снятием,

- срок – 90 дней, полгода, 1 и 2 года.

«Свободное управление» — предполагает открытие в онлайн режиме:

- процент прибыли 5% — 6,8%,

- пополняемый,

- предусмотрено снятие по частям,

- срок 3, 6, 12 или 24 месяцев.

«Премиальный» — проект для держателей пластика платежного типа MasterCard Black Edition с лимитом овердрафта равным нулю, депозит можно открыть только в отделении компании «Траст».

- ставка 5,9% — 8%,

- есть автопролонгация,

- срок 90 суток, 180 дней, 1 год или 2 года.

«Свои люди» — депозит инвестиционный с повышенной ставкой от 7,1% до 8,6%. По данному предложению не предусмотрено пополнение и снятие по частям. Срок составляет 90 суток, 180 дней, 1 год и 2 года.

«Вклад в здоровье» предоставляется при оформлении страховки в рамках проекта «Медицина без границ»:

- прибыль 6,35% — 7,85%,

- не пополняемый,

- срок 90, 180 и 365 дней.

«VIP-клиент»:

- возможно открытие через интернет,

- ставка 6,9% — 7,95%,

- внесение и снятие наличных по частям – не допускается,

- период действия договора 3, 6, 9, 12 или 18 месяцев.

«VIP-накопительный» открывается в системе TRUST ONLINE:

- ставка составляет 6,8% — 7,1%,

- автоматически пролонгируемый,

- пополняемый,

- срок: 3, 6, 9 или 12 месяцев.

«VIP-Все включено» предоставляется в онлайн режиме:

- процентная ставка 5,65% — 6,8%,

- предусмотрено вложение денег на счет по частям, а также частичное снятие,

- продливается автоматически,

- срок действия 90, 180, 279 и 365 суток.

Депозит «До востребования»:

- период предоставления не ограничен,

- пополняемый,

- с частичным выводом средств,

- процент 0,1%.

Вклады в Траст банке для пенсионеров

Лица пенсионного возраста имеют возможность открыть любой депозит из представленных выше. При этом Траст Банк предусмотрел для пенсионеров самый высокий процент по вложениям. К примеру, если пожилой гражданин изъявит желание открыть депозит «Активное пополнение», по которому предусмотрен процент прибыли в диапазоне от 5,3% до 7,1%, для него будет установлена максимальная ставка – 7,1%.

Как открыть вклад?

Открыть депозит в компании «Траст» можно двумя способами:

- в ближайшем отделении банка,

- при помощи интернет сервиса TRUST ONLINE.

В первом случае вкладчику нужно лично посетить офис банка, подготовив такой список необходимых документов:

- заявление на открытие депозитного счета;

- личный гражданский паспорт;

- дополнительный документ – данный пункт действителен для пенсионеров, которым необходимо также предоставить в организацию свое пенсионное удостоверение.

Открыть счет в онлайн режиме через ресурс TRUST Online могут только те пользователи, которые являются держателями пластиковой продукции банка. Для того, чтобы получить доступ к сервису, клиенту необходимо будет указать номер своей карты либо счета.

Для вкладчиков установлены максимальная и минимальная суммы по депозитам в диапазоне 100 рублей (вклад «До востребования») – 10 миллионов рублей (депозит VIP-Все включено).

Как закрыть?

Закрытие депозита происходит автоматически после окончания установленного периода хранения средств, или если клиент сам желает закрыть накопительный счет. В последнем случае клиенту нужно прийти в банк и написать заявление на досрочное закрытие счета в банке. Предварительно стоит произвести перевод денег с вклада на карточку либо осуществить снятие наличных.

Источник https://brobank.ru/kak-zabrat-vklad-iz-banka/

Источник https://www.forbes.ru/finansy-i-investicii/391891-reshili-predostavlyat-v-cb-falshivuyu-otchetnost-kak-na-samom-dele-byl

Источник https://www.oceanbank.ru/procenty-po-vkladam-v-trast-bank/