Ипотека на новостройку

Прежде чем оформить ипотеку на новостройку, ознакомьтесь с условиями 369 предложений, представленными 98 компаниями. Ставка начинается от 0.01% (данные актуальны на 02.11.2022). Вы можете выбрать любой из 98 банков для сотрудничества.

- Льготная ипотека

- Квартира на вторичном рынке

- Семейная ипотека

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Ипотека со скидкой от застройщиков

- Квартира в новостройке

- Без подтверждения дохода

- Ипотека для IT

- Многодетным семьям

- На долю в квартире

- Военная ипотека

| Продукт | Банк | Ставка | Платеж | ||

| Семейная ипотека | Росбанк | 3,95 % | 9 050 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | РНКБ | 5,00 % | 9 899 ₽ | Подробнее | Оставить заявку |

| Строящееся жилье | Альфа-Банк | 8,40 % | 12 923 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020 | ВТБ | 6,70 % | 11 361 ₽ | Подробнее | Оставить заявку |

| Ипотека с господдержкой в Банке ДОМ.РФ | ЖК Метрополия | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Новостройка | Промсвязьбанк | 11,00 % | 15 483 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Банк Открытие | 5,30 % | 10 150 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека в МКБ | ЖК City Bay | 0,01 % | 6 256 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Газпромбанк | 5,30 % | 10 150 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека в МКБ | АО ИНТЕКО | 5,25 % | 10 108 ₽ | Подробнее | Оставить заявку |

| Ипотека | ГК МИЦ | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Госпрограмма для семей с детьми | Абсолют Банк | 5,99 % | 10 738 ₽ | Подробнее | Оставить заявку |

| Ипотека с господдержкой в МКБ | Level Group | 0,01 % | 6 256 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Металлинвестбанк | 5,49 % | 10 310 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Московский Кредитный Банк | 5,49 % | 10 310 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Предложения застройщиков

Ипотека от 0,1% до 30 лет на премиальные квартиры

Скидка к ставке 0,4% на вторичное жилье

Ипотека с низкой ставкой на весь срок

Квартиры комфорт- и бизнес-класса

Скидка к ставке 0,4% на новостройку

Комфортные решения для жизни

Для тех, кто хочет ипотеку по сниженной ставке

Квартиры и апартаменты комфорт- и бизнес-класса

Отзывы об ипотеке

Как взять ипотеку на квартиру в новом доме?

Разные финансовые организации могут потребовать какие-либо документы дополнительно. Но обычно представленного выше списка оказывается достаточно.

Для оформления ипотеки на квартиру в новостройке предстоит оплатить государственную пошлину, сейчас ее размер составляет порядка 2500 рублей. Возможно, придется израсходовать средства на оформление документации на квартиру в БТИ (кадастровый паспорт, паспорт БТИ). Но многие застройщики предоставляют его покупателям бесплатно.

Потенциальному получателю ипотеки, возможно, придется нести расходы на страхование жизни и объекта недвижимости, который он хочет приобрести, на оценку покупаемой квартиры в новостройке для предоставления банку экспертного отчета о реальной стоимости ее на рынке недвижимости.

За оформление самой ипотеки покупателю платить не придется, потому что заинтересованным лицом является кредитная организация.

Обычно оформление ипотеки не занимает более 30 дней. После этого на счет продавца поступают средства, перечисленные банком, предоставляющим заем.

Какие банки предоставляют и одобряют кредит на приобретение недвижимости в новостройке?

На данный момент кредит для оформления недвижимости в новостройке можно получить в следующих банках:

- Банк Зенит — Господдержка — от 6.5%

- Росбанк — Кредит на первоначальный взнос — от 10.7%

- Абсолют Банк — Первичный рынок — от 12.2%

- Банк Открытие — Военная ипотека — от 11.29%

- СберБанк — Новостройка — от 10.4%

- СберБанк — По двум документам — от 5.3%

- СберБанк — Господдержка — от 6.7%

- СберБанк — Семейная ипотека — от 5.7%

- ЖК Symphony 34 — Ипотека с господдержкой в ВТБ — от 0.1%

- Ипотечный консультант Банки.ру — Льготная ипотека на новостройку с господдержкой — от 6.3%

Почему выгоднее купить квартиру в новостройке

Пожалуй, самым большим преимуществом является то, что в квартире еще никто не жил, и можно устроить интерьер по собственному вкусу.

Но есть и другие приятные нюансы:

- большинство ипотечных программ покупки новостроек обходятся покупателю дешевле ипотеки по вторичной недвижимости;

- новые инженерные системы и современная планировка;

- возможность сэкономить на услугах риэлтора;

- стоимость квартиры на этапе котлована гораздо ниже, чем стоимость аналогичной готовой квартиры;

- увеличение стоимости жилья после сдачи его в эксплуатацию;

- скидки и акции покупателям от застройщика.

Минусы приобретения новой недвижимости

Обязательно нужно взглянуть на покупку квартиры в новостройке с другой стороны, имеются и минусы такой покупки:

- долгие сроки ожидания сдачи, некоторые застройщики не соблюдают их четко;

- большинство новостроек возводятся на окраинах, где отсутствует развитая инфраструктура, есть сложности с транспортом, школами, поликлиниками, детскими садами;

- недостаточная отлаженность в работе инженерных систем дома (отопление, вода, вентиляция, лифты);

- дополнительные расходы средств и сил на ремонт, далеко не все квартиры продаются с отделкой желаемого качества;

- новые соседи, которые долгое время будут делать ремонт, а вам придется мириться с шумом и пылью.

Преимуществ покупки квартиры в новостройке достаточно много. Но оценивать и выбирать квартиру в новостройке и банк для взятия ипотеки предстоит вам, поэтому важно подойти к принятию решения обдуманно, ведь выплачивать ипотеку предстоит не один год.

Ипотека в банках России в 2022 – 2023 году

В 2022 – 2023 году взять ипотеку можно по низкой ставке от 2%. На 02.11.2022 на Выберу.ру представлено 766 предложений по ипотечному кредитованию от 124 банков. Вы можете оформить ипотеку на срок до 50 лет и сумму до 100000000 рублей.

Ипотека всех банков. Доступно 766 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 11.39%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 7 000 000 ₽

- Ставка: от 6.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 8.4%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 15 000 000 ₽

- Ставка: от 6.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 6.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

улица Василия Ощепкова Новоясеневская (11 мин. на транспорте), Теплый Стан (11 мин. на транспорте), Битцевский Парк (11 мин. на транспорте), Румянцево, Саларьево

| Стоимость квартир | |

|---|---|

| Студия от 17,80 м 2 | 3,50–5,50 млн. ₽ |

| 1-комнатная от 22,00 м 2 | 3,95–7,00 млн. ₽ |

| 2-комнатная от 49,00 м 2 | 6,50–9,00 млн. ₽ |

| 3-комнатная от 54,00 м 2 | от 9,20 млн. ₽ |

| Свободная планировка от 22,46 м 2 | от 4,30 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 1-комнатная от 22,10 м 2 | 1,89–4,20 млн. ₽ |

| 2-комнатная от 50,00 м 2 | 3,20–4,70 млн. ₽ |

| 3-комнатная от 69,80 м 2 | 4,55–5,29 млн. ₽ |

| 4-комнатная от 93,00 м 2 | от 11,99 млн. ₽ |

Долгопрудный, мкр. Гранитный, улица Заводская Речной вокзал (16 мин. на транспорте), Алтуфьево (13 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| 1-комнатная от 34,80 м 2 | от 2,10 млн. ₽ |

Популярные застройщики России

Мнение эксперта

В плане принятия решения по ипотечным сделкам, сейчас время взвешенных решений. Для клиентов немаловажно оценить личную необходимость приобретения квартиры в настоящих рыночных условиях, стабильность собственных доходов и другие факторы, особенно, если приобретение квартиры рассматривается в рамках инвестиции. Конечно, если есть потребность в жилье, которую нужно решить немедленно, ипотеку можно оформить сейчас, а при улучшении рыночных условий и понижении ключевой ставки, рефинансировать.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека является самым доступным способом приобретения недвижимости, поэтому ипотечные программы пользуются все большей популярностью у заемщиков. На Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям на покупку жилья, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». На странице данные по 766 предложениям ипотеки, которые предлагают 124 банков.

В 2022 – 2023 году есть возможность выбрать кредитную организацию, в линейке которой присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации самые низкие процентные ставки и наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной программы ипотечного кредитования банка.

Проведя с помощью Выберу.ру взвешенный анализ и подобрав варианты ипотечных кредитов, вы можете оформить заявку онлайн и взять ипотеку на покупку квартиры на выгодных условиях.

Часто задаваемые вопросы

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав пункт меню «Онлайн-заявка», вы получите список ипотечных продуктов, подать заявку на которые можно онлайн.

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Ипотека на новостройку

Все больше потенциальных ипотечных заемщиков делают выбор в пользу новостроек. Плюс — не только новый объект, в котором вы станете первым собственников. Часто жилищные кредиты на такие квартиры более выгодные, к ним применяют специальные акции и программы субсидирования.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 9,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,29% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,49% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

Новости об ипотеке

Ипотеку на новостройки предлагают все российские банки, работающие с жилищными ссудами. Но есть важный момент — покупаемый объект должен быть аккредитован банком, в который вы обращаетесь. Подробно об этом и о самом процессе покупки нового жилья — на Бробанк.ру.

- Плюсы и минусы оформления ипотеки на новостройку

- Риски и аккредитация объекта

- Какие банки выдают ипотеку на новостройки от застройщика

- Порядок оформления

Плюсы и минусы оформления ипотеки на новостройку

В последние 10 лет строительный рынок России активно работает, строительные фирмы возводят не только точечные дома, часто они застраиваются целые кварталы. Государство поддерживает этот бизнес, и часто это сказывается на доступности ипотечных кредитов.

Преимущества покупки нового жилья:

- отсутствие бывших собственников. Вы будете точно уверены в юридической чистоте квартиры. Точно не объявится какой-то бывший обделенный собственник, который сможет расторгнуть сделку купли-продажи;

- более выгодные условия самого ипотечного кредита. Банки и застройщики часто заключают партнерские договора, и ипотека выдается на улучшенных условиях;

- возможность применения различных государственных программ субсидирования. Например, до июля 2021 года действует программа ипотеки с господдержкой на новостройки со ставкой 6,5% годовых;

- дом новый, в нем можно жить до конца жизни. Плюс застройщики облагораживают территорию, создают современные детские площадки;

- возможность покупки квартиры по меньшей цене, если выбрать строящийся объект.

Планируя купить новостройку в ипотеку, нужно учесть и минусы:

- новоселье затягивается. В первое время придется и ипотеку платить, и где-то при этом жить. Даже если объект сдан, квартиру надо принять, облагородить. Далеко не всегда ремонт от застройщика качественный;

- чаще всего новостройки возводятся в районах с плохо развитой социальной инфраструктурой. Семьям с детьми будет тяжело в плане садиков и школы;

- стоимость квадратного метра нового жилья выше, чем при покупке объекта вторичного рынка;

- при покупке новостройки в новом квартале, который активно застраивается, покупатель несколько лет будет жить в шуме. Плюс само место жительства будет страдать визуально от стройки вокруг: грязь, пыль.

Если сопоставить плюсы и минусы, то плюсы явно перетягивает недостатки. Постепенно и инфраструктура наладится, и вокруг все придет в порядок. Так что, ипотека на новостройку — хорошее решение.

Риски и аккредитация объекта

Все россияне помнят новостные репортажи про обманутых дольщиков. В любом более менее крупном городе есть или были проблемные объекты, при возведении которых строительная фирма просто кинула покупателей.

Долевое строительство — нормальная практика, дающая возможность купить квартиру дешевле. А сам застройщик получал при этом финансирование за счет уже совершенных покупок еще только возносящихся объектов. Но порой случалось так, что после продаж компания объявляла себя банкротом.

Сейчас законодательство в этой области сильно изменилось, поэтому такие ситуации технически невозможны. Созданы эскроу-счета (застройщик получает деньги дольщиков только после завершения строительства), создан компенсационный фонд, страхование ДДУ и пр.

Банки сами не заинтересованы финансировать проблемные объекты, поэтому сложилась практика аккредитации новостроек. Это значит, что банк проводит предварительную проверку застройщика и самого объекта.

Важные моменты:

- Купить квартиру в новостройке в ипотеку можно только в том случае, если банк, куда вы обращаетесь, аккредитовал конкретного застройщика и конкретный объект.

- Если банк аккредитовал дом, значит, он проверил фирму и стройку от и до. Компания и возводимый дом полностью соответствуют установленным банком требованиям.

Так что, можно сказать, что если объект аккредитован банком, он прошел юридическую проверку и если и несет риски, то крайне низкие. А если аккредитация получена от нескольких банков, ситуация еще лучше. И риски стремятся к нулю, и появляется выбор банков.

Банки предпочитают либо сданные объекты, либо те, которые возведены уже на 70%. Если стройка только началась, аккредитации может и не быть.

Какие банки выдают ипотеку на новостройки от застройщика

Если оформлять ипотеку на новостройки в Москве, Санкт-Петербурге и городах миллионниках, ассортимент жилья будет огромным. Но все же застраивается чаще пригород или отдаленные районы. В центре новостроек обычно мало, и часто имеющиеся относятся к категории бизнес или элит.

Банки аккредитовывают все виды новостроек вне зависимости от статуса жилья. Поэтому если выбранный дом строится хорошей компанией, вы в любом случае сможете оформить ипотеку на покупку квартиры в нем.

У покупателя есть два варианта действий:

- Сначала выбрать дом, после смотреть, какие банки его аккредитовали. Обычно застройщик имеет в штате брокера, который сразу подаст заявки в банки и поможет с оформлением ипотеки.

- Сначала выбрать банк, а уже потом смотреть на его сайте, какие объекты он аккредитовал. Среди них и стоит выбирать вариант для покупки.

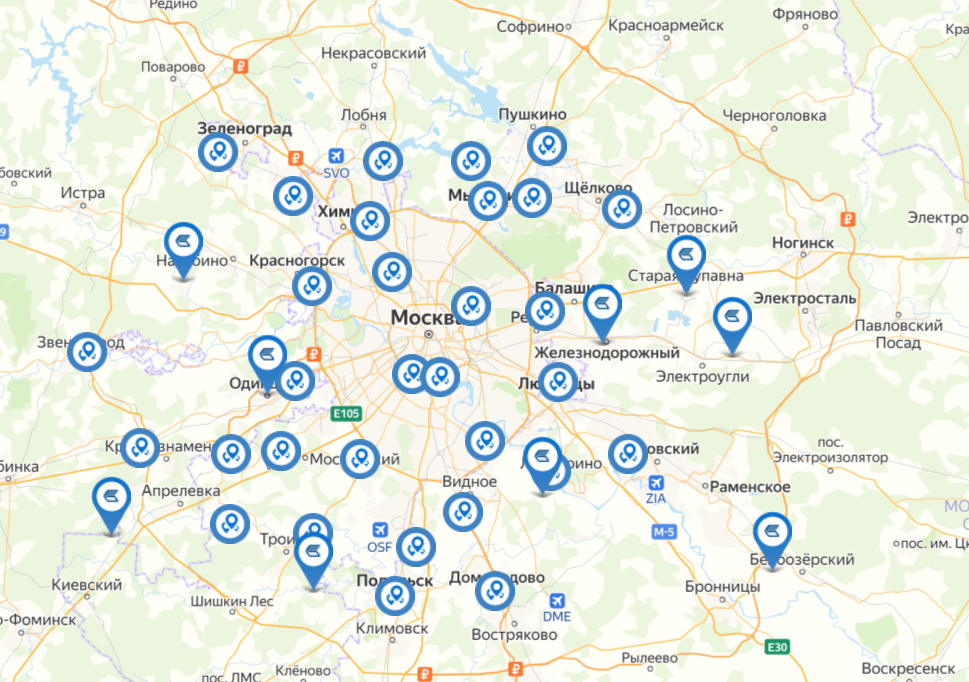

Чем крупнее банк, тем больше у него аккредитованных объектов. Вот, например, карта Сбербанка для Москвы и Московской области. Эти точки — аккредитованные новостройки:

Вот карта для Москвы банка ВТБ:

Во многих случаях лучше начать с варианта выбора банка, а уже потом смотреть его партнерские объекты. Дело в том, что так можно найти крайне выгодный вариант заключения договора на специальных партнерских условиях.

Предложения крупнейших банков

| Банк | ПВ, от | Ставка | Особенности |

| Сбербанк | 15%, 10% для зарплатных | базовая 7,6% | дисконт на 1-й год — 0,9-1,2% или на 2 года — 3,9-4,3% |

| ВТБ | 10%. При ПВ менее 20% + к ставке 0,5% | базовая 8,4% | минус 0,3% при оформлении онлайн. минус 1% при ПВ более 50% |

| Россельхозбанк | 15% | базовая от 7,35% | ставка у партнеров — от 0,1% |

| Альфа-Банк | 10% | базовая 7,69 или 8,49% | минус 0,3% при покупке у партнера минус 0,4% зарплатным |

| Открытие | 20%, 10% для зарплатных | базовая 7,5% | минус 0,5% за онлайн-заявку |

Многие банки на своих сайтах предлагают воспользоваться калькулятором ипотеки на новостройки. При использовании этой программы нужно учесть, что она считает по минимальной ставке и итоговый результат может оказаться совершенно иным.

Некоторые банки допускают покупку у неаккредитованного застройщика, но таких на рынке мало. Если предложение найдете, нужно собрать кипу документов на строительную фирму.

До июля 2021 года все банки выдают ипотеку на новостройки с государственным субсидированием по базовой ставке 6,5%.

Порядок оформления

Если вы сначала выбрали дом и застройщика, то подать заявку можно из офиса строительной компании. Обычно в штате есть сотрудники, правомочные предоставлять интересы банков и принимать заявки. Если партнерских банков несколько, заявка направится сразу нескольким.

Если вы сначала решили выбрать банк, а потом искать аккредитованные им объекты, тогда ипотека на новостройку будет оформляться так:

- Выберите банк, подаете ему онлайн-заявку на ипотеку. Лучше обращаться именно онлайн, многие кредиторы снижают за это ставки.

- При предварительном одобрении нужно принести в банк справки о доходах и другие необходимые бумаги. За 1-3 дня принимается решение.

- Если это одобрение, банк оглашает сумму и указывает на перечень аккредитованных застройщиков. На выбор дома и самой квартиры дают 60-90 дней. Можете записываться на экскурсии строительных фирм.

- Выбираете объект, получаете на него документы от застройщика. Так как фирма партнерская, покупателю ничего особо делать не нужно — сотрудники строительной организации сами все соберут и передадут в банк.

- После согласования сделки заключается кредитный договор. Покупатель оформляет страховку на квартиру и добровольное страхование, если оно подключалось.

Все, ипотека оформлена. Если объект сдан, можно оформлять собственность и заезжать в него. Если не сдан, ждете окончания строительства и платите ипотеку. Гашение проводится по стандартному графику путем внесения равных ежемесячных платежей.

Частые вопросы

Подавляющее большинство ипотечных банков не кредитуют такие объекты. По негласным нормам дом должен быть сдан на 70% и более.

Пакет документов стандартный. Для рассмотрения заявки на получение ссуды нужно предоставить справки с работы и свидетельства о семейном положении. Некоторые банки выдают ипотеку без справок, но при этом либо повышают ставки, либо увеличивают порог минимального первого взноса.

Это добровольный полис, принимать решение только вам. При отказе от личного страхования банки всегда поднимают ставки на 1-2%, а порой и выше. Кроме того, это все же защита, а кредит долгий, — не спешите отказываться, подумайте.

После возведения дома застройщик ставит его на кадастровый учет, проверки могут занять около полугода. Точную информацию даст застройщик при приемке вами квартиры. После регистрации собственности заемщик должен выполнить обязательство — составить с банком закладную.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.banki.ru/products/hypothec/catalogue/ipoteka_na_kvartiru_v_novostroyke/

Источник https://www.vbr.ru/banki/ipoteka/

Источник https://brobank.ru/ipoteka-na-novostrojku/