Программы цели кредита

Перевод ипотеки из одного банка в другой называется рефинансированием. Кредитная организация выдает новый кредит для погашения старого на более выгодных условиях. Всегда ли у заемщика есть возможность рефинансировать ипотеку, и что для этого необходимо? Разбираемся в материале.

Стоит отметить, что рефинансирование с каждым годом становится более популярной банковской процедурой. Обусловлено это преимуществами и возможностями, которые оно открывает для заемщиков:

меньшая процентная ставка по кредиту;

изменение срока кредитования;

возможность объедения кредитов;

выведение залогового имущества из-под обременения.

Причиной переведения ипотеки в другой банк может стать подбор гражданином привлекательного предложения с более выгодными условиями, чем в банковской организации, где открыт договор на текущий момент. Жилищный кредит берется на несколько лет, не исключено, что ситуация на рынке кредитования за этот период изменится.

Переводить ипотечный кредит в другую организацию целесообразно в следующих случаях:

разница в процентных ставках в пользу новой ипотеки составляет не менее 2%;

перевод поможет решить финансовые трудности за счет увеличения срока выплаты долга (ежемесячные взносы уменьшатся, а переплата вырастет незначительно).

Ради небольшой выгоды переходить из одного банка в другой не стоит, так как первоначальная кредитная организация прекратит обслуживание и в следующий раз не пойдет навстречу клиенту. При возникновении трудностей с выплатой долга можно было бы обратиться с просьбой снизить процентную ставку, но это, как правило, не работает.

Банк, кредит в котором погашается за счет средств другого кредитора, не имеет права отказать или помешать клиенту в рефинансировании, однако в некоторых случаях переход ограничен условиями договора, и взять ипотеку в сторонней кредитной организации немного сложнее.

Как перевести ипотеку в другой банк

Рефинансировать кредит можно практически в любой банковской организации. Вне зависимости от того, в каком учреждении был оформлен прошлый займ, они готовы предложить более привлекательные условия. Подобрать оптимальный банк и программу рефинансирования можно несколькими путями:

обратиться за помощью к аналитику, который рассмотрит имеющиеся на рынке предложения и подберет наиболее выгодное и подходящее;

изучить ТОП-10 банков по рефинансированию, куда входит и «Росбанк Дом», предлагающий клиентам переоформление любого вида ипотеки.

рассчитать условия с помощью ипотечного калькулятора на сайтах выбранных кредиторов – сервис позволяет самостоятельно сравнить параметры кредитования.

Чтобы узнать, можно ли перевести ипотеку в выбранную финансовую организацию, нужно посетить ее офис или отправить онлайн-заявку. На сайте «Росбанк Дом» сделать это можно в несколько шагов:

перейти на страницу с анкетой;

указать фамилию, имя, отчество, регион и заполнить другие поля формы;

согласиться с условиями обработки персональных данных;

нажать на кнопку «Отправить заявку».

Предварительное решение банка станет известно уже через 10 минут. По указанному номеру с заемщиком свяжется специалист, который более подробно ответит на вопросы, можно ли рефинансировать ипотеку в другом банке, на каких условиях, какие требования предъявляются к заемщику и т.д.

Условия и список нужных документов

Для рефинансирования потребуется соблюдение обязательных общих и индивидуальных условий банка. Например:

Квартира приобретается на вторичном рынке. Некоторые финансовые учреждения не хотят рисковать и оформлять ипотеку на новое жилье от неаккредитованного застройщика.

Особые условия. Процентная ставка по кредиту для соискателя может быть снижена только при наличии хорошей кредитной истории. В каждом случае решение принимается индивидуально после личного посещения банка клиентом.

Своевременные выплаты по старому кредиту. Если в последние месяцы график внесения платежей по каким-то причинам не соблюдался, кредитная организация может отказать в рефинансировании. Дополнительно уточнить, можно ли перевести ипотеку, стоит после разъяснения причин задержек в погашении долга.

Переоформление страховки. При рефинансировании залог переоформляется в пользу банка, выдающего новый кредит. Потребуется перезаключить договор страхования на залоговую недвижимость, могут попросить застраховать здоровье и жизнь заемщика. Банк не должен принуждать клиента оформить дополнительный страховой полис, однако в случае отказа может повысить процентную ставку.

При рефинансировании актуальны те же стандартные требования к заемщику, что и при оформлении первичного кредита: возраст от 21 года, наличие официального трудоустройства и стабильного дохода, постоянный стаж (от 3 месяцев или от полугода на одном месте).

Чтобы перейти с ипотекой в другой банк, потребуется заново собрать пакет документов, включающий:

копию трудовой книжки;

справку о доходах;

Если зарплатная карта оформлена в новом банке, то дополнительного подтверждения доходов не потребуется. Также нужны документы на недвижимость:

кадастровый и технический паспорт;

выписка из ЕГРН;

выписка из домовой книги;

справка об отсутствии задолженности по кредиту;

справка об остатке по кредиту.

Чтобы перевести в другой банк ипотеку на квартиру в новостройке, если получено согласие, нужно дополнительно предоставить ДДУ (договор долевого участия), документы, подтверждающие официальный статус застройщика (устав, выписку из Росреестра).

Рефинансирование осуществляется в следующем порядке:

получение отчета независимого оценщика;

заключение нового договора;

предоставление выписки из ЕГРН.

Рефинансировать ипотеку в другом банке клиент может самостоятельно или через представителя.

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Как происходит рефинансирование ипотеки?

Узнайте, как рефинансировать ипотеку в другом банке, в каких случаях это выгодно, а в каких — наоборот, куда обращаться и какие документы потребуются.

Что такое рефинансирование кредита?

Если вы взяли ипотеку, не исключено, что в момент ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием.

Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно!

Получить консультацию

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки поможет вам снизить ежемесячный платеж или уменьшить срок выплаты кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей.

Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

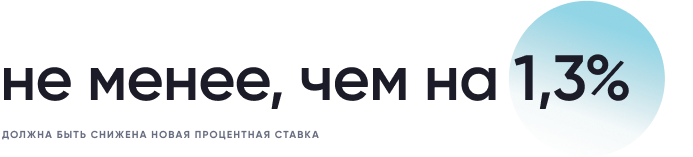

В каких случаях можно выгодно рефинансировать кредит?

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс. рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В каких случаях рефинансирование невыгодно?

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов.

В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций.

Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Сколько раз можно рефинансировать ипотеку?

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации.

Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора.

Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке!

Можно ли объединить несколько кредитов с помощью рефинансирования?

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

Банк может отказать в рефинансировании в тех же случаях, что и при оформлении обычной ипотеки. Рассмотрим наиболее частые причины:

Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование;

Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя);

Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Банк не одобрил рефинансирование? Получите консультацию у наших специалистов — мы расскажем, что можно сделать.

Как рефинансировать ипотеку

В СберБанке ставка на рефинансирование ипотеки — одна из самых выгодных на рынке. Если вы брали кредит на жильё в другом российском банке по ставке выше хотя бы на 1,5%, и вам осталось платить больше года, возможно, есть смысл перевести свою ипотеку в Сбер.

В Сбере вместе с ипотекой можно рефинансировать и другие кредиты (потребительские или автокредиты, задолженность по кредитным картам) и дополнительно получить деньги на личные цели. Это позволит не только сэкономить на платежах, но сделать обслуживание кредита удобным.

Рассказываем по шагам, как всё оформить.

Шаг 1. Рассчитать выгоду

На Домклик есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет решить, выгодно ли вам рефинансировать ипотеку.

В Сбере можно рефинансировать ипотеку другого банка, а также иные кредиты, если вы платите по ним уже не меньше полугода, причём без просрочек.

🤓 Как посчитать, выгодно ли рефинансирование

Шаг 2. Собрать документы

Итак, вам потребуется:

- Паспорт заемщика/созаемщика с отметкой о регистрации

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации)

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

- Номер и дата кредитного договора

- Срок действия кредитного договора и/или срок возврата кредита

- Сумма и валюта кредита

- Процентная ставка

- Ежемесячный платеж

- Реквизиты счета для погашения рефинансируемого кредита

Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Дополнительно банк может запросить у клиента информацию:

- Об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

- О наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в СберБанк.

🧮 Рассчитать рефинансирование

Шаг 3. Оформить заявку на рефинансирование и получить решение банка

Для этого проще всего заполнить заявку на Домклик. Банк рассмотрит её в течение дня.

Шаг 4. Подать документы на недвижимость и по рефинансируемым кредитам в банк

Когда банк одобрит заявку, нужно будет в течение 90 дней предоставить документы на недвижимость и по рефинансируемым кредитам, а также провести оценку жилья. Такая оценка занимает около 5 дней. Если вы закажете оценку на Домклик , будет быстрее — не более 3 дней.

Банк рассматривает документы по недвижимости и кредитам 3-5 рабочих дней. Если всё в порядке, с вами свяжется менеджер и вы договоритесь, когда сможете подписать кредитный договор, договор ипотеки (залога) и получить деньги.

Шаг 5. Получить кредит на рефинансирование

После подписания нового кредитного договора и договора ипотеки (залога) вы получите сумму, которой хватит на погашение «старой» ипотеки.

Обратите внимание, что до регистрации залога в СберБанке будет действовать одна ставка, после регистрации — ставка по ипотеке снизится. Подробности уточняйте у сотрудников банка или в чате на Домклик .

Шаг 6. Погасить ипотеку в другом банке

Для этого нужно написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму. Справка об отсутствии долга нужна будет только, если вы предоставили в залог иную недвижимость.

Такую справку надо будет принести в СберБанк не позже, чем через 2 месяца после получения кредита. Если в залог предоставляется недвижимость, которая была приобретена или построена за счет ипотеки, то справка не нужна.

Шаг 7. Снять обременение с жилья в Росреестре и зарегистрировать договор ипотеки (залога) в пользу СберБанка

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную, если она оформлялась. В закладной будет указано, что у вас не осталось здесь финансовых обязательств. Эту закладную нужно отнести в Росреестр и подать заявление на снятие обременения с недвижимости. Если закладная не оформлялась, то достаточно будет заявления о снятии обременения.

Одновременно с подачей заявления на снятие обременения подайте в Росреестр подписанный со СберБанком договор ипотеки (залога) на недвижимость в 3-х экземплярах. Росреестр снимает обременение в пользу «старого» кредитора и регистрирует залог в пользу СберБанка за несколько дней.

Шаг 8. Подтверждение регистрации залога в пользу СберБанка

После того как Росреестр снимет обременение в пользу «старого» кредитора и зарегистрирует залог в пользу СберБанка, подтвердите такую регистрацию, предоставив в офис банка или онлайн через личный кабинет клиента на Домклик выписку из ЕГРН или договор залога с отметкой Росреестра. После подтверждения регистрации залога в пользу Сбербанка ваша ставка по кредиту станет ниже на 2%.

❗ВАЖНО

Переоформление ипотеки — шаги с 6 по 8 — надо пройти в течение 3 месяцев. Если не успеваете, нужно написать заявление на продление этого срока ещё на 1 месяц. Срок продлят, но только 1 раз.

Нужно уложиться в отведённое время, иначе банк решит, что кредит брался совсем не на жильё, и начнёт процедуру взыскания, а по кредиту будут начисляться неустойки. Как правило, срока в 3 месяца на всё хватает. Чем раньше вы переоформите ипотеку, тем быстрее снизите ставку по кредиту.

>> Получите бесплатный гид по возврату налогового вычета от Домклик — верните себе до 650 000 ₽ с покупки недвижимости

На что ещё обратить внимание

Если вместе с ипотекой вы переводите в СберБанк и другие кредиты, то получаете деньги в 2 этапа: сначала на погашение «старой» ипотеки, а затем, после полного переоформления ипотеки в пользу СберБанка, на всё остальное.

Если вы страховались по ипотечному кредиту, когда брали его в другом банке, можете переоформить полис. Для этого нужно будет договориться со своей страховой компанией.

Если вы брали ипотеку в валюте, то при переводе в СберБанк сумма будет рассчитываться по курсу Банка России на дату рассмотрения вашей заявки. Кроме того, банк увеличит её на 10%: например, выдаст не 2 млн рублей, а 2 млн 200 тыс. рублей. Это делается, чтобы учесть возможные колебания курса на момент погашения вашей «старой» ипотеки. Если останутся лишние деньги, вы сможете потратить их как захотите.

Коротко

В первую очередь, рассчитайте, выгодно ли вам рефинансировать ипотеку — сопоставьте свои расходы с возможной экономией.

Источник https://rosbank-dom.ru/blog/pro-ipoteku/kak-perevesti-ipotechnyy-kredit-v-drugoy-bank/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-refinansirovat-ipoteku/

Источник https://blog.domclick.ru/post/kak-refinansirovat-ipoteku