Ипотека с плохой кредитной историей

Взять ипотеку с плохой кредитной историей в 2022 – 2023 году можно по ставке от 2%, на срок от 12 дней до 50 лет в 113 банках. Добавьте в сравнение любые из 423 предложения по ипотеке, рассчитайте итоговую сумму и выберите самый выгодный вариант ипотечного кредитования.

Ипотека на 1 500 000 ₽ на 5 лет, с первоначальным взносом 5 000 000 ₽. Доступно 423 предложения. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Без подтверждения дохода

- Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Без первоначального взноса

- Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 11.39%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 7 000 000 ₽

- Ставка: от 6.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 8.4%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Материнский капитал

- Господдержка

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Материнский капитал

- Господдержка

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 15 000 000 ₽

- Ставка: от 6.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Материнский капитал

- Господдержка

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 4.95%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 6.2%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Информация для заемщика

- Полезная информация

Можно ли получить ипотеку с плохой кредитной историей? Ответ зависит от позиции кредитора. Не каждый банк дает займы клиентам, которые не смогли закрыть долг в соответствии с графиком. Обстоятельства могут быть разными, но финансовые учреждения получают информацию только о факте просрочки, поэтому не берут во внимание ситуацию, которая привела к задолженности.

Впрочем, некоторые банки все же дают деньги клиентам в том числе и с плохой КИ. При этом, как и в случае с любой другой ипотекой, недвижимость передается кредитору в залог и в случае просрочки переходит в его собственность.

Чтобы вы не искали, где взять ипотеку, мы собрали на одной странице предложения за 2022 – 2023 год для клиентов с плохой кредитной историей. Ознакомьтесь с условиями займов и выберите наиболее выгодную программу.

Кому доступна ипотека

Жилищные займы предоставляются клиентам, которые соответствуют следующим требованиям:

- являются российскими гражданами;

- официально трудоустроены (с рабочим стажем на текущем месте работы не менее 3 месяцев);

- могут подтвердить документами наличие постоянного дохода, которого хватит на выплату кредита.

Ипотека с плохой КИ с большей вероятностью будет предоставлена тем, кто может дополнительно передать в залог ценное имущество (помимо ипотечной недвижимости).

Как выбрать жилищный кредит

Определите, какой ежемесячный взнос будет для вас приемлемым. Используйте онлайн-калькулятор Выберу.ру, чтобы узнать график платежей. В меню на странице программы для клиентов с плохой кредитной историей задайте нужные вам стоимость жилья, сумму первоначального взноса и срок погашения займа. Калькулятор покажет график погашения с указанием ежемесячного платежа.

Обратите внимание! Если банк предлагает как аннуитетную (равными долями), так и дифференцированную схемы погашения, вы вправе выбрать для расчета любой вариант.

Как оформить заявку

Чтобы узнать, дадут ли ипотеку, подайте заявление в отделении банка или онлайн. Второй вариант удобнее тем, что не придется тратить время на посещение офиса. Заполните и отправьте анкету и дождитесь ответа. Если заявка одобрена, нужно прийти в отделение банка. С собой следует взять документы для оформления договора (их список указан на странице кредита).

Вопросы и ответы

Кредитная история – важный фактор для одобрения ипотеки. Если испорчена КИ, заемщик вряд ли может рассчитывать на получение кредита. Теоретически клиент банка может оформить ипотечный кредит с такой КИ, если возьмёт его по повышенной годовой ставке, внесет первоначальный взнос не в стандартном размере около 15%, а выше, подтвердит платежеспособность, будет иметь постоянное рабочее место, высокий уровень дохода.

Банки выдают ипотеку тем заемщикам, которые достигли 18–21 года, имеют гражданство РФ, хорошую кредитную историю, определенный размер непрерывного стажа – общего и на последнем рабочем месте, уровень платежеспособности, за счёт которого на выплату кредита будет уходить не более 50% дохода семьи. Для одобрения ипотечной заявки нужно заранее проверить соответствие требованиям. Требования предъявляются к недвижимости. Оформить ипотеку можно на жильё (квартиру, дом, в том числе с земельным участком) на первичном или вторичном рынке.

Чтобы оформить ипотеку с испорченной КИ, необходимо закрыть текущие долги, обращаться в лояльный банк (например, в тот, где клиент получает зарплату), внести увеличенный первый взнос. Не помешает залог – это может быть недвижимость или авто в собственности заемщика. Охотнее банки выдают ипотеку своим клиентам, которые уже погасили кредиты, имеют активные вклады, получают выплаты. Это повысит шансы получить деньги даже с испорченной кредитной историей.

Как взять ипотеку с плохой кредитной историей в 2022 году

Достоверную информацию о любом заемщике в 2022 году банки получают из бюро кредитных историй (БКИ). Это частные организации, которые уполномочены принимать и хранить факты о всех кредитах, выданных в России. Ипотека не исключение. Поэтому если намерены взять крупный займ на приобретение жилья, сотрудники банка обязательно разошлю запросы по БКИ, чтобы оценить добросовестность и кредитную нагрузку на клиента.

Если у человека были просрочки платежей, до сих пор висят непогашенные вовремя займы, такое положение дел называют плохой кредитной историей. Но что если неблагонадежная репутация клиента совпала с его намерением взять ипотеку?

Пошаговая инструкция по получению ипотеки с плохой кредитной историей

Вместе с экспертом по недвижимости мы подготовили пошаговую инструкцию и советы, как взять ипотеку с плохой кредитной историей в 2022 году.

Самостоятельно проанализируйте свой портрет-заемщика

Понятно, что менеджеры банка сделают это более профессионально. К тому же обо всех тонкостях вам все равно не расскажут. Во внутренних документах любого финансового учреждения прописаны четкие критерии, кому какой кредит или ипотеку, на какой срок, какую сумму безопасно выдавать.

Некоторые заемщики опрометчиво приписывают себе статус человека с плохой кредитной историей. На самом деле, нет единого утвержденного портрета неблагонадежного заемщика. Все из-за разного уровня политики рисков, на которую идут банки.

Для одних клиент, который хотя бы раз не вовремя сделал платеж, будет считаться неблагонадежным. Другие готовы закрыть глаза и на более серьезные проступки. Разумеется, при условии, что человек исправил ситуацию.

Поэтому первым делом разошлите запросы в бюро кредитных историй. Вот инструкция, как это правильно сделать.

1. На сайте «Госуслуги» в разделе «Налоги и финансы» есть вкладка «Сведения о бюро кредитных историй». Это Центральный каталог Центробанка. Заказывайте услугу и в ответ вам придет список организаций, где хранятся ваши данные. Напоминаем, это частные структуры — так определено законом.

2. После этого найдите через поисковик сайт вашего бюро и сделайте запрос к ним. Обычно функция в свободном доступе на главной странице. Дважды в год информацию можно получить бесплатно.

3. Ответ занимает пару минут, так как формируется автоматически.

Теперь, когда вы достоверно владеете информацией о своей кредитной истории, запросите у работодателя справку 2-НДФЛ. В ней указан ваш доход за минувший год. При выдаче ипотеки банки отдают предпочтение людям старше 21 года, которые работают на одном месте не менее полугода и имеют стабильный доход.

Дополнит ваш портрет отсутствие в базе судебных приставов. Она называется банк данных исполнительных производств. Проверить себя можно на сайте ведомства.

Выберите банк и программу кредитования

Тут все просто. Изучите предложения банков, у которых среди кредитных продуктов есть ипотека. Помните, что финансовые учреждения всегда завлекают клиентов ставками «от …. %». Для человека с плохой кредитной историей она однозначно будет выше на пару пунктов, плюс — повышенная цена страховых полисов.

Соберите документы

Для оформления ипотеки потребуются паспорт, второй документ, удостоверяющий личность, например, водительское удостоверение. В зависимости от банка и программы могут понадобиться: копия трудовой книжки, справка о доходах, свидетельство о браке или рождении детей, СНИЛС или военный билет.

Подайте заявку

И ожидайте решения банка. Если вы зарплатный клиент финучреждения или держите в нем счет, то велика вероятность, что процесс займет один-два дня. В остальных случаях решения можно ожидать до двух недель.

Советы экспертов

— Низкий уровень инфляции и снижение ставки Центробанка заставили многие кредитные организации пересмотреть условия выдачи займов в сторону смягчения. Однако ипотечное кредитование такие послабления не коснулись. Для гарантированного одобрения банком ипотечного кредита по-прежнему требуется хорошая кредитная история. В противном случае вероятность отказа велика, — рассказывает эксперт по недвижимости федеральной компании «Полезные люди» Артем Скутин.

При этом собеседник призывает не отчаиваться. Исправить портрет все желающие взять ипотеку могут несколькими способами:

- Открыть кредитную карту в крупном банке, активно использовать средства на покупки в течение месяца, а затем своевременно возвращать их. «Примерное поведение» не должно быть одноразовой акцией. Пользоваться картой нужно постоянно.

- Воспользоваться специальной программой от банка по кредитованию на ограниченное время с соблюдением условий. Подробности узнавайте у менеджеров банка.

- Если банки кредиты не дают, то микрофинансовые организации более лояльны к клиентам. У них можно взять несколько микрозаймов на короткий срок и вовремя вернуть их. При этом они также передают данные в бюро кредитных историй.

- Вариантом небольшого займа может быть кредит на покупку, например, бытовой техники. По нему нужно также вовремя рассчитаться. Только не стоит перекрывать его тут же в следующем месяце. Это не будет плюсом. Важно показать банку, что вы выдерживаете график платежей.

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

— Открытость в общении с банками — один из факторов, который влияет на результат при получении ипотеки человеком с плохой кредитной историей. Если у вас возникли сложности по другим кредитам, не стесняйтесь обращаться за помощью к компетентным сотрудникам. Всегда вовремя сообщайте, что не сможете заплатить. Как правило, менеджеры охотно идут навстречу клиентам и помогают заранее решить проблемы, пока они не повлияли на характеристику кредитной истории, — отмечает Артем Скутин.

Ипотеку сложно получить тем, кто игнорирует попытки банков урегулировать ситуацию с просроченными платежами, намеренно не идет на контакт с сотрудниками. Сложно получить одобрение, если уровень дохода ниже среднего по региону. Банк вправе усомниться в платежеспособности клиента. Точная сумма доходов, достаточная для одобрения ипотеки, индивидуальна.

Популярные вопросы и ответы

Какие банки выдают ипотеку с плохой кредитной историей?

— Часто можно встретить совет: не дали ипотеку в одном банке, попробуйте другой. А потом и третий, и четвертый… Конечно, шанс положительного решения есть. Но не думайте, что другой банк не узнает о вашей кредитной истории. База данных по заемщикам общая. Проверку кандидата всегда проводят тщательно. Вместо того, чтобы подавать заявки во все банки подряд, стоит приложить максимум усилий для улучшения своей кредитной истории и повышения дохода. Тогда шансы на получение ипотеки заметно возрастут, — отвечает эксперт по недвижимости федеральной компании «Полезные люди» Артем Скутин.

— Откровенно негативная кредитная история гарантированно закрывает заемщику двери не только в любой банк, но и лишает его права выбора рынка жилья. Ни первичный, ни вторичный жилфонд в таком случае для приобретения не доступен. Работайте над улучшением кредитной истории, — говорит наш эксперт.

Ипотека с плохой кредитной историей

К заемщикам по ипотеке предъявляются самые высокие требования. Банк выдает в долг большую сумму и должен быть максимально уверен в ее возврате. Взять ипотеку с плохой историей крайне сложно. Но если выбрать лояльный банк и следовать рекомендациям специалистов, шансы на одобрение есть.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,49% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,79% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,29% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Новости об ипотеке

Официально ипотека с плохой кредитной историей не выдается ни одним банком. Никто открыто не скажет, что готов работать с этой категорией заемщиков. Но Бробанк.ру на основе статистических данных может сказать, какой банк дает больше всего одобрений. Если выбрать его и прислушаться к советам, оформление станет возможным.

- Дадут ли ипотеку с плохой кредитной историей?

- Как взять ипотеку с плохой кредитной историей

- Как оформить ипотеку с плохой КИ

- Если вам все отказали

Дадут ли ипотеку с плохой кредитной историей?

Каждый банк при получении заявки на получение ипотечного кредита обязательно делает запрос кредитной истории и изучает все расположенные там данные. Он видит текущие долги гражданина, все его выплаченные и просроченные обязательства, все поданные заявки на кредит, даже если они отказные.

Конечно, пристальное внимание уделяется своевременности оплаты ссуд и наличию текущих долгов. Если банк видит нарушения и просрочки, уровень доверия к заявителю снижаются. Кредитору не нужен заемщик, с которым нужно постоянно держать руку на пульсе. Он хочет получить благонадежного клиента, который будет платить без проблем.

Негатив в КИ говорит банку о финансовой нестабильности заявителя и о его низкой обязательности. А ипотека выдается на долгие годы, зачем банку эти проблемы? К нему стоит очередь из заемщиков, поэтому он лучше откажет этому негативному и выдаст ипотеку другому, с хорошим досье.

Но сведения в истории могут быть разными. Все зависит от того, что это были за нарушения:

- если речь о разовой просрочке не более 30 дней, эту историю нельзя назвать плохой. Даже если обратиться в крупный банк типа Сбера или Газпромбанка, одобрение получить можно;

- множественные просрочки не более 30 дней. Ситуация хуже, но тоже не безвыходная, шансы на одобрение есть;

- просрочки длительностью до 60-90 дней. Ситуация уже серьезная, особенно если таких просрочек в КИ несколько. Пробовать подавать заявки на ипотеку можно, но особо ждать одобрение не стоит;

- если просрочки длились больше 90 дней. В этом случае все банки начнут слать отказы. Для ипотеки это серьезное нарушение. Но пробовать подавать заявки в банк все же стоит.

Если у вас есть открытые просрочки, с такой плохой кредитной историей ипотеку вы точно не получите. Банки даже простые кредиты при таком обстоятельстве не дают.

Как взять ипотеку с плохой кредитной историей

Если просрочки закрыты, можно пробовать подавать запросы. Даже если пропуски были длинными, за спрос никто не ударит. А если не попробовать, то точно ничего не выйдет. Но нужно подготовиться к подаче заявки.

Советы заемщикам:

- Выбирайте менее масштабные банки, не входящие в ТОП по объемам выдачи ипотеки. Крупные могут позволить себе рыться в заемщиках, а к менее масштабным очереди нет, поэтому и отношение к клиентам другое.

- Закройте все свои долги. Загляните в базу судебных приставов. Закройте долги по кредитам, штрафам, налогам. Если и КИ плохая, и действующие обязательства есть, одобрение точно не получить.

- Примерно за полгода до подачи заявки на ипотеку можете взять небольшой кредит наличными или на покупку техники. Если выплатить его в срок, последние данные в КИ будут положительными — это плюс.

Не стоит пробовать исправлять негативную историю займами от МФО. Наоборот, ипотечные банки плохо отнесутся к тому, что гражданин пользуется услугами микрокредиторов — это плохой фактор.

Шансы на одобрение ипотеки с плохой историей крайне низкие, поэтому нужно повысить их, выбрав несколько предложений разных банков. Выберете 3 варианта и подайте по ним одновременные заявки. Возможно, хоть один даст одобрение. А если вдруг положительных ответов будет несколько, у вас появится выбор — это хорошо.

Какие банки дают ипотеку с плохой кредитной историей

Как уже говорилось, ни один банк никогда не скажет, что выдает ипотеки при плохой КИ заемщика. Но на рынке есть организации, более лояльно относящиеся к клиентам. Это не самые рейтинговые банки, но они также выдают ипотеку, через них можно купить любой объект, в том числе с применением различных субсидий и маткапитала.

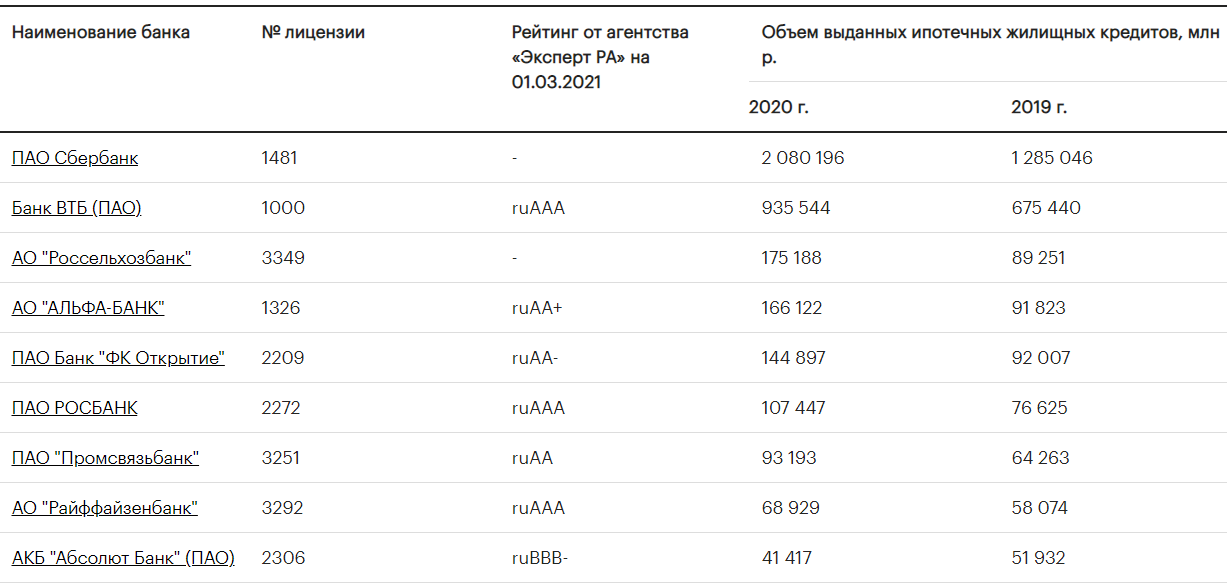

Есть ТОП-10 банков по объему ипотечного кредитования, и в них обращаться при негативной кредитной истории бесполезно. Вот эти лидеры по итогу 2020 года:

Эти банки имеют большую клиентскую базу, к ним итак выстраивается очередь из заемщиков, зачем им рисковать и связываться с клиентом, который имеет негативную кредитную историю. Единственный, кого можно рассмотреть в вашей ситуации — Абсолют Банк.

Исключение — если вы получаете зарплату через какой-то из этих банков. Тогда в первую очередь нужно подать заявку ему. Аналогично — если вы брали в одной из этих компаний кредит и благополучно его вернули. Если он откажет, тогда уже рассматривайте другие варианты.

Куда можно подать заявку на ипотеку при плохой кредитной истории:

| Банк | Программы | Первый взнос | Ставки |

| Абсолют Банк | Вторичка, новостройки, рефи-е, военная,, для работников РЖД | от 20% | от 7,84% |

| Уралсиб | Вторичка, новостройки, рефин-е | от 10% | от 7,99% |

| Ак Барс | Вторичка, новостройки, дома и земля, рефин-е | от 10% | от 7,75% |

| РНКБ | Вторичка, новостройки, рефин-е, военная, сельская | от 10% | от 7,05% |

| МТС Банк | Вторичка, новостройки, рефин-е, дальневост. | от 20% | от 7,6% |

Все эти банки работают с государственными программами субсидирования. В них можно оформить ипотеку с господдержкой, ипотеку для семей с детьми, с материнским капиталом.

Как оформить ипотеку с плохой КИ

Как уже говорилось, лучше выбрать три предложения и одновременно направить по ним запросы, так вы увеличите шансы на одобрение. Сейчас, когда кредиторы принимают заявки онлайн, это вообще не проблема.

После отправки заявок вы будете получать от банков звонки (если не будет вынесен сразу автоматический отказ). Обязательно отвечайте на звонки и не говорите о том, что направили запросы в несколько организаций — это не приветствуются.

Чтобы получить одобрение по ипотеке с плохой историей, заемщик должен быть идеальным во всем остальном: трудиться официально в крупной организации, иметь стаж на текущем месте от года, принести все положенные справки.

Сам процесс оформления ипотеки стандартный:

- Подаете онлайн-заявки в банки и ждете решения. Отвечайте на звонки, проходите удаленное собеседование. Если хоть один кредитор даст одобрение — это большая удача.

- Банк попросит подойти в офис и предоставить все заявленные документы. Приходите, передаете их и ждете анализ. Если нареканий нет, кредитор сообщает сумму, которую готов вам выдать. Можно отправляться на поиск жилья.

- Сбор документов на недвижимость и ее продавца, передача комплекта документов на юридическую проверку. Плюс обязательно делается экспертная оценка объекта через аккредитованную банком компанию.

- Если объект одобряется, можно заключать сделку. Клиент обязательно страхует имущество, подписывает договор, проходит регистрацию в Росреестре. На имущество накладывается обременение, оно будет служить залогом.

Теперь задача заемщика — погашать ипотеку, не нарушая графика. При злостной просрочке можно лишиться купленного имущества. Кроме того, оформление и благополучное погашение ипотеки однозначно улучшит вашу кредитную историю.

Если вам все отказали

При наличии негативной кредитной истории точно нельзя исключать ситуацию, когда все банки отказали. Особенно если речь о длительных просрочках, превышающих 90 дней. К сожалению, сделать в этой ситуации ничего нельзя, отказы в одобрения не превратить.

Если ипотека все же крайне необходима, можно посоветовать потратить 1 года на исправление ситуации, на улучшение своей репутации. Что можно сделать:

- трудиться на одном месте. Чем больше будет стаж, тем лучше;

- найти дополнительный источник дохода, чтобы повысить уровень платежеспособности;

- оформить и оплатить как минимум 1 кредит потребительского типа;

- оформить и пользоваться кредитной картой, но перед подачей заявки на ипотеку закрыть ее, погасив весь долг;

- если речь о человеке, который состоит в браке, нужно позаботиться и о репутации второй половины, которая будет выступать созаемщиком;

- рождение ребенка может ухудшить ситуацию, так как он снижает уровень платежеспособности;

- накопите больше денег на первый взнос. Если он составит 50% и больше, это будет идеально.

Поработав над своей репутацией, можно снова пробовать подавать заявки банкам не из ТОПа. Ну и а если и в этот раз все отказали, открывайте вклад и пробуйте копить на покупку недвижимости. Многие выбирают именно такой путь, чтобы не платить проценты.

Частые вопросы

Супруги вместе выступают заемщиками, и оба они проверяются банками. Если у одного негативная кредитная история, это может быть поводом для отказа, особенно если в КИ есть сведения о действующих просрочках. Но если основной заемщик, то есть заявитель, положительный, одобрение получить реально.

Вероятность одобрения в Сбербанке крайне низкая. Это тот банк, который не испытывает недостатка в потенциальных заемщиках и может позволить себе “рыться” в них. В итоге ипотеку получают только положительные со всех сторон клиенты. Исключения могут быть, но только при незначительных просрочках.

Теоретически — да. Но на практике — собственником недвижимости оформляется заемщик, поэтому владельцем квартиры вы не будете. Смена собственника возможна только после полной оплаты ипотеки, а за этот срок многое может случиться.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.vbr.ru/banki/ipoteka/s-plohoj-kreditnoj-istoriej/

Источник https://www.kp.ru/putevoditel/ipoteka/kak-vzyat-ipoteku-s-plokhoj-kreditnoj-istoriej/

Источник https://brobank.ru/ipoteka-s-plohoj-kreditnoj-istoriej/