Программы цели кредита

Перевод ипотеки из одного банка в другой называется рефинансированием. Кредитная организация выдает новый кредит для погашения старого на более выгодных условиях. Всегда ли у заемщика есть возможность рефинансировать ипотеку, и что для этого необходимо? Разбираемся в материале.

Стоит отметить, что рефинансирование с каждым годом становится более популярной банковской процедурой. Обусловлено это преимуществами и возможностями, которые оно открывает для заемщиков:

меньшая процентная ставка по кредиту;

изменение срока кредитования;

возможность объедения кредитов;

выведение залогового имущества из-под обременения.

Причиной переведения ипотеки в другой банк может стать подбор гражданином привлекательного предложения с более выгодными условиями, чем в банковской организации, где открыт договор на текущий момент. Жилищный кредит берется на несколько лет, не исключено, что ситуация на рынке кредитования за этот период изменится.

Переводить ипотечный кредит в другую организацию целесообразно в следующих случаях:

разница в процентных ставках в пользу новой ипотеки составляет не менее 2%;

перевод поможет решить финансовые трудности за счет увеличения срока выплаты долга (ежемесячные взносы уменьшатся, а переплата вырастет незначительно).

Ради небольшой выгоды переходить из одного банка в другой не стоит, так как первоначальная кредитная организация прекратит обслуживание и в следующий раз не пойдет навстречу клиенту. При возникновении трудностей с выплатой долга можно было бы обратиться с просьбой снизить процентную ставку, но это, как правило, не работает.

Банк, кредит в котором погашается за счет средств другого кредитора, не имеет права отказать или помешать клиенту в рефинансировании, однако в некоторых случаях переход ограничен условиями договора, и взять ипотеку в сторонней кредитной организации немного сложнее.

Как перевести ипотеку в другой банк

Рефинансировать кредит можно практически в любой банковской организации. Вне зависимости от того, в каком учреждении был оформлен прошлый займ, они готовы предложить более привлекательные условия. Подобрать оптимальный банк и программу рефинансирования можно несколькими путями:

обратиться за помощью к аналитику, который рассмотрит имеющиеся на рынке предложения и подберет наиболее выгодное и подходящее;

изучить ТОП-10 банков по рефинансированию, куда входит и «Росбанк Дом», предлагающий клиентам переоформление любого вида ипотеки.

рассчитать условия с помощью ипотечного калькулятора на сайтах выбранных кредиторов – сервис позволяет самостоятельно сравнить параметры кредитования.

Чтобы узнать, можно ли перевести ипотеку в выбранную финансовую организацию, нужно посетить ее офис или отправить онлайн-заявку. На сайте «Росбанк Дом» сделать это можно в несколько шагов:

перейти на страницу с анкетой;

указать фамилию, имя, отчество, регион и заполнить другие поля формы;

согласиться с условиями обработки персональных данных;

нажать на кнопку «Отправить заявку».

Предварительное решение банка станет известно уже через 10 минут. По указанному номеру с заемщиком свяжется специалист, который более подробно ответит на вопросы, можно ли рефинансировать ипотеку в другом банке, на каких условиях, какие требования предъявляются к заемщику и т.д.

Условия и список нужных документов

Для рефинансирования потребуется соблюдение обязательных общих и индивидуальных условий банка. Например:

Квартира приобретается на вторичном рынке. Некоторые финансовые учреждения не хотят рисковать и оформлять ипотеку на новое жилье от неаккредитованного застройщика.

Особые условия. Процентная ставка по кредиту для соискателя может быть снижена только при наличии хорошей кредитной истории. В каждом случае решение принимается индивидуально после личного посещения банка клиентом.

Своевременные выплаты по старому кредиту. Если в последние месяцы график внесения платежей по каким-то причинам не соблюдался, кредитная организация может отказать в рефинансировании. Дополнительно уточнить, можно ли перевести ипотеку, стоит после разъяснения причин задержек в погашении долга.

Переоформление страховки. При рефинансировании залог переоформляется в пользу банка, выдающего новый кредит. Потребуется перезаключить договор страхования на залоговую недвижимость, могут попросить застраховать здоровье и жизнь заемщика. Банк не должен принуждать клиента оформить дополнительный страховой полис, однако в случае отказа может повысить процентную ставку.

При рефинансировании актуальны те же стандартные требования к заемщику, что и при оформлении первичного кредита: возраст от 21 года, наличие официального трудоустройства и стабильного дохода, постоянный стаж (от 3 месяцев или от полугода на одном месте).

Чтобы перейти с ипотекой в другой банк, потребуется заново собрать пакет документов, включающий:

копию трудовой книжки;

справку о доходах;

Если зарплатная карта оформлена в новом банке, то дополнительного подтверждения доходов не потребуется. Также нужны документы на недвижимость:

кадастровый и технический паспорт;

выписка из ЕГРН;

выписка из домовой книги;

справка об отсутствии задолженности по кредиту;

справка об остатке по кредиту.

Чтобы перевести в другой банк ипотеку на квартиру в новостройке, если получено согласие, нужно дополнительно предоставить ДДУ (договор долевого участия), документы, подтверждающие официальный статус застройщика (устав, выписку из Росреестра).

Рефинансирование осуществляется в следующем порядке:

получение отчета независимого оценщика;

заключение нового договора;

предоставление выписки из ЕГРН.

Рефинансировать ипотеку в другом банке клиент может самостоятельно или через представителя.

Согласия на обработку ПДн:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ «О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора www.rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

«Сбер» разрешил рефинансировать ипотеку, которую клиенты оформляли под высокие проценты

Фото: Кирилл Кухмарь/ТАСС —>

Сбербанк запустил программу рефинансирования ипотеки, которую клиенты оформляли весной. Об этом заявил глава «Сбера» Герман Греф. Речь о кредитах, которые банк выдавал по фактически запретительным ставкам, когда ключевая взлетела до 20%. Что нужно сделать для того, чтобы рефинансировать свою ипотеку в «Сбере»?

Послабления коснутся немногих. Очевидно, немногие весной взяли ипотеку под 20%. Но кто-то брал. По данным ЦБ, в апреле банки выдали ипотечных кредитов на 162 млрд рублей против 521 млрд рублей в марте. А в мае всего на 119,4 млрд.

Так что повод для радости у кого-то точно появился. Что касается «Сбера», подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября и только один раз. На горячей линии «Сбера» говорят, что оформление не отнимет много сил и времени:

«Вы можете подать заявку именно в мобильном приложении в разделе «Кредиты, рефинансирование». Далее указываете, какой именно кредит вы будете рефинансировать, так как у вас ипотечный, вы указываете «ипотечный». И далее, следуя по подсказкам в мобильном приложении, заполняете все».

Ставку в «Сбере» можно снизить — до 11,5% либо до 12,5% в зависимости от условий страхования жизни. Ранее аналогичные программы анонсировали и другие крупные российские банки. И делают они это не только из альтруистических соображений. Заемщик с ипотекой под 20% — это почти наверняка дефолт. Кроме того, если не запустить рефинансирвание у себя же, клиент быстро уйдет в другой банк. Так, на сегодня при заявленной «Сбером» ставке рефинасирования для своих в 11% или 12,5%, на рынке можно найти предложения и повыгоднее. 10,6% и даже 9,2%. Правда, всегда нужно обращать внимание на очень важный предлог «от» и учитывать сопутствующие расходы на смену банка — новая оценка, возможная смена страховщика и так далее. Но банки сделали главное — отменили ограничения по сроку действия предыдущего договора. До этого рефинансировать кредит, взятый ранее чем год — полгода назад, было чаще всего невозможно. Теперь эти требования смягчили. Главное, чтобы все сработало и на практике — говорит президент Национальной лиги ипотечных брокеров Владимир Лопатин:

Владимир Лопатин президент Национальной лиги ипотечных брокеров «И с бизнеса, и с политической, и с социальной точек зрения, это нормальная совершенно мера. И я думаю, что она не превратится в какую-нибудь имитацию бурной деятельности. Подобная вещь нужна, объявляется, а потом начинается: а вот тут не подходит, а вот тут мы не соблюли, и так далее, и в результате — пшик. Я думаю, нет. Я надеюсь, что здесь все будет по-честному и все те, кто захочет рефинансировать ипотеку по ставкам более низким, все это смогут сделать».

ВТБ запустил рефинансирование ипотеки по ставке 10,5% с 27 июня. Банк «Открытие» — с 22 июня. Впрочем, большинству россиян, которые собирались брать ипотеку минувшей весной, объявленные программы не помогут. Когда людям, получившим одобрение еще по нормальным ставкам, но не успевшим подписать договор до конца апреля, предлагалось брать кредит уже под 20%, большинство из них просто отказались от заключения сделок. Business FM рассказывала не одну такую историю. И, созвонившись с нашими героями, выяснили, что никто из них тогда кредит так и не взял. Вот типичный пример:

«Мой объект недвижимости был продан другому покупателю, и я по-прежнему нахожусь в состоянии поиска, потому что мне пришлось отменить сделку и заниматься поиском далее».

И наш герой вместе с семьей продолжает жить в съемной квартире. Что касается ставок на вновь оформляемую ипотеку, в июне, напомним, правительство снизило ставку по программе «Льготная ипотека» с 9% до 7%.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

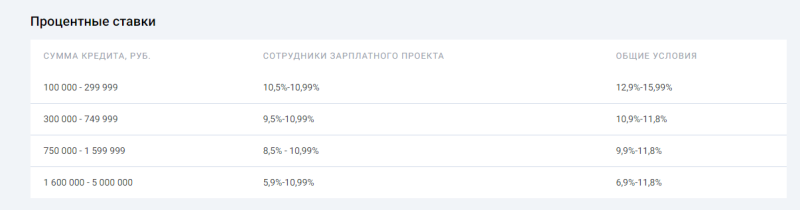

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Источник https://rosbank-dom.ru/blog/pro-ipoteku/kak-perevesti-ipotechnyy-kredit-v-drugoy-bank/

Источник https://www.bfm.ru/news/504682

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/