7 лайфхаков, которые защитят вас от переплат по ипотеке

Быстро накопить на квартиру — задача непростая. Если жить в своём жилье хочется сейчас, а не через десяток лет, выручит ипотека. Вместе с ВТБ разобрались, как сделать так, чтобы переплата по кредиту была минимальной.

1. Выбирайте оптимальный срок кредитования

Срок ипотечного кредита напрямую влияет на размер переплат — с его увеличением растёт и сумма, которую нужно заплатить банку за пользование деньгами. Это приводит к идее взять ипотеку на более короткий срок. Но важно правильно оценить свою платёжеспособность. Если вы не будете вовремя погашать ипотеку, сумма долга увеличится. Обычно банки с первого дня просрочки обсуждают с клиентом сложившуюся ситуацию и могут предложить процедуру реструктуризации долга.

Чтобы не попасть в непростую ситуацию, лучше брать ипотеку на срок с запасом. Срок должен рассчитываться из понимания комфортной финансовой нагрузки, чтобы оставались средства на нормальную жизнь и возможный форс-мажор. Ежемесячные выплаты не должны заставлять вас экономить на базовых потребностях: еде, одежде, отдыхе. У вас всегда будет возможность погасить ипотеку досрочно, сократив при этом размер переплат.

2. Увеличьте первый взнос

Чем большую сумму вы внесёте на первоначальном этапе, тем меньше будет размер долга и переплат. Предварительно рассчитать переплату можно по специальной формуле или на ипотечном калькуляторе.

Предположим, вы планируете купить квартиру за 10 млн рублей. Вы хотите оформить ипотеку на 20 лет и готовы внести первоначальный взнос 1 млн рублей. При ставке 8% годовых переплата по кредиту составит более 9 млн рублей. Если же вы увеличите первоначальный взнос до 3 млн рублей, то переплата будет меньше — 7 млн рублей. Это предварительный расчёт, точные условия ипотеки вам предоставят в банке.

Банк рассматривает первоначальный взнос, наряду с занятостью, уровнем и стабильностью дохода, как подтверждение платёжеспособности клиента. При этом первый взнос идёт не банку, а передаётся продавцу, формируя вместе с кредитом общую стоимость недвижимости. Некоторые банки предлагают взять ипотеку без первоначального взноса, но процентная ставка по такому кредиту может быть выше.

По нашей базе, средний размер первоначального взноса составляет более 30% от стоимости недвижимости. Однако мы выдаём кредиты с первоначальным взносом от 10% или даже меньше, если клиенты используют средства материнского капитала, составляющие не менее 10% стоимости жилья. Размер первого взноса должен быть такой, чтобы сумма кредита и ежемесячные платежи стали комфортными для заёмщика.

3. Изучите ипотечные программы

Уменьшить переплату по кредиту можно при помощи льгот и субсидий. Например, для формирования первоначального взноса или погашения кредита можно использовать материнский капитал. В этом году можно получить 483 тысячи рублей за рождение или усыновление первого ребёнка и 639 тысяч за второго или последующих.

Есть льготные программы для военных, для семей с детьми, а также желающих купить жильё в сельской местности или на Дальнем Востоке. До 1 июля 2022 года продлили льготную ипотеку: кредит можно оформить по ставке до 7% годовых. Максимальная сумма кредита для всех регионов теперь составляет 3 млн рублей.

Оформить ипотеку можно на готовое или строящееся жильё. Купить квартиру на этапе котлована дешевле, чем когда дом уже сдан. Правда, въехать в неё сразу не получится, и вам, возможно, придётся одновременно гасить ипотеку и платить за аренду квартиры. Посчитайте заранее, выгоден ли такой вариант.

Заёмщики выбирают жильё как на первичном, так и на вторичном рынке недвижимости, преимущества есть у каждого из этих вариантов. Покупка новостроек сейчас поддерживается госпрограммами со льготными ставками, но при этом надо соответствовать условиям такой программы. Также могут быть специальные предложения от застройщика на покупку недвижимости. При покупке вторички можно воспользоваться дисконтами, которые есть у банка в дополнение к базовой ставке, и тем самым тоже получить выгодное предложение. Кроме того, это вариант для тех, кто не хочет ждать, пока дом достроится, а планирует побыстрее въехать в новую квартиру и начать там жить.

Если вы уже взяли ипотечный кредит, его можно рефинансировать по более выгодным условиям. Например, в ВТБ оформляют рефинансирование по обновлённой программе семейной ипотеки со ставкой 5%. Раньше в программе могли участвовать только семьи с двумя и более детьми. Теперь её действие распространяется и на семьи, у которых в 2018–2023 годах родился первенец или есть несовершеннолетний ребёнок с инвалидностью. Оформить рефинансирование в ВТБ можно за один визит — больше не нужно записываться и ходить в МФЦ и предоставлять кучу документов. Подать заявку на рефинансирование можно на сайте банка, заполнив заявление-анкету.

4. Выберите удобную систему платежей

Погашать ипотеку можно дифференцированными или аннуитетными платежами. При дифференцированной системе размер платежей постепенно снижается. Самая высокая финансовая нагрузка приходится на первые годы ипотеки. При аннуитете платежи остаются неизменными на протяжении всего срока кредитования, но конечная переплата по кредиту будет выше.

Предварительно рассчитать ежемесячные платежи можно на калькуляторе. Предположим, вы планируете взять ипотеку на 7 млн рублей сроком на 20 лет под 8% годовых. При аннуитете вам придётся выплатить 14,1 млн рублей, то есть переплата по процентам достигнет 7,1 млн рублей. При этом ежемесячный платёж будет фиксированным на протяжении всего периода ипотеки — 58,5 тысячи рублей.

При дифференцированной системе нужно будет выплатить 12,6 млн рублей, переплата составит 5,6 млн рублей. Но первые выплаты по кредиту будут достигать 76 тысяч рублей.

Банки чаще используют аннуитет. Система дифференцированных платежей подходит тем, кто хорошо разбирается в финансах и может платить в первые годы ипотеки максимальные взносы на фоне расходов на ремонт, покупку мебели, аренды жилья (если покупается квартира в строящемся доме). Также заёмщику нужно учитывать, что размер ежемесячных взносов при дифференцированной системе будет постоянно меняться, поэтому станет сложнее планировать семейный бюджет.

5. Вносите платежи досрочно

Есть несколько вариантов, как досрочно погасить ипотеку.

- Уменьшить срок кредитования. Помогает увеличить в составе регулярного платежа часть, которая направлена на погашение основного долга, и уменьшить долю процентов.

- Уменьшить ежемесячный платёж. Срок кредитования остаётся прежним, а остаток основного долга распределяется на этот период. Большую часть ежемесячного платежа составляют начисленные проценты, а меньшую — основной долг.

- Использовать комбинированный вариант. С его помощью можно сократить и срок ипотеки, и размер платежа.

Сокращать срок кредита выгоднее, потому что в итоге вы меньше переплатите по процентам. Но снижать регулярный платёж безопаснее: если вдруг доходы упадут, вам будет проще расплатиться с банком. Оптимальным вариантом для многих станет комбинированная схема. Например, можно досрочно внести определённую сумму, уменьшив ежемесячный платёж, но потом продолжать платить по ипотеке в том же размере, что и раньше. Так вы снизите и обязательный платёж, и срок возврата кредита.

Погашать ипотеку досрочно нужно тогда, когда появляется такая возможность — никаких ограничений нет. Главное — это комфорт и рациональный расчёт своих возможностей. Это относится и к выбору параметров, которые вы хотите уменьшить. Но в любом случае выгодно больше платить по ипотеке в первую половину её срока. Так вам удастся сократить размер переплат по процентам.

6. Рефинансируйте ипотеку

Рефинансирование — это оформление нового кредита для погашения прежнего. Благодаря ему можно получить лучшую процентную ставку и тем самым сократить размер переплаты по кредиту. Игра стоит свеч, если разница по ставкам составляет не менее 1%. Чтобы получить новый заём и погасить текущий, нужно оплатить страховые взносы, услуги нотариуса и так далее. После всех подсчётов может оказаться, что выгоднее не заключать новый договор.

В некоторых банках, например, действует временная надбавка к процентной ставке по рефинансированию — на период переоформления залога в пользу нового кредитора. Этот процесс может занять 2–3 месяца, в течение которых вы будете вносить повышенный платёж.

Ипотеку можно рефинансировать несколько раз. Банки оценивают таких заёмщиков по принципу «ничего личного»: они проходят стандартные процедуры одобрения в соответствии с теми требованиями, которые есть в банке, независимо от имеющегося опыта рефинансирования.

Некоторые люди не рискуют брать ипотеку, так как боятся, что не смогут вовремя платить по кредиту. Но хороший банк всегда найдёт способ пойти заёмщику навстречу. В ВТБ при рефинансировании ипотеки вы можете воспользоваться опцией «Отложенный платёж» и не платить по кредиту три месяца без увеличения суммы долга. Кроме того, в банке не действует повышенная ставка рефинансирования на период оформления документов.

7. Получите имущественный вычет

При приобретении недвижимости можно вернуть до 13% её стоимости благодаря имущественному вычету. Каждый человек может оформить налоговый вычет один раз и с учётом лимита. Максимальная сумма для расчёта налогового вычета при покупке недвижимости составляет 2 млн рублей, даже если ваша недвижимость стоила больше. То есть можно вернуть 260 тысяч рублей. Если же вы купили квартиру меньше чем за 2 млн рублей, то неиспользованный остаток можно перенести на другой объект.

Также можно оформить налоговый вычет на проценты, выплаченные по ипотеке. Тут лимит выше — 3 млн рублей. Вычет составит 390 тысяч рублей. При этом неиспользованный остаток переносить на другой объект нельзя.

Итого при приобретении недвижимости в ипотеку можно вернуть до 650 тысяч рублей. Налоговый вычет можно оформить при условии, что вы платите налог на доходы по ставке 13%. Вычеты не могут превышать сумму уплаченного подоходного налога. Например, если за год вы пополнили бюджет на 100 тысяч рублей, вычет не может быть выше этой суммы. Но остаток можно перенести на следующий год.

Если вы использовали при покупке материнский капитал или госсубсидии, то при получении имущественного вычета их сумма не учитывается при расчёте суммы, потраченной на приобретение недвижимости.

Завышение стоимости квартиры при ипотеке: что это такое, выгода и риски продавца и покупателя

Банковские программы ипотечного кредитования стали оптимальным решением для многих россиян, желающих приобрести квартиру, но не имеющих достаточно средств на покупку. Одно из условий ипотечного займа — внесение определенной суммы в качестве первоначального взноса.

Но даже на первый взнос не каждый нуждающийся в жилье может скопить деньги. Некоторые находят выход, используя схему с завышением стоимости квартиры. Разбираемся, что такое завышение цены ипотечного жилья, какая от этого выгода для заемщика и какие существуют риски для участников сделки.

Завышенная цена квартиры при ипотеке — риск для покупателя и продавца. Фото: dreamstime.com

Для чего банку нужен первоначальный взнос

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита.

Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита.

Завышение стоимости квартиры при ипотеке

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи. Сумму завышают на размер первоначального взноса по ипотеке. Разницу заемщик использует в собственных целях, обычно вносит в банк первый платеж по кредиту.

После регистрации сделки банк выплачивает продавцу оставшуюся часть суммы, то есть реальную стоимость квартиры. Это схема незаконна и связана с определенными рисками покупателя и продавца.

Зачем завышают стоимость недвижимости при ипотеке

Ипотека с завышением привлекает заемщика по разным причинам. Основной мотив — нет денег на первоначальный взнос. А кто-то хочет использовать разницу между фиктивной и реальной стоимостью жилья в иных целях.

Другие причины для завышения цены:

Разница между реальной и фактической стоимостью тратится на первый взнос. Фото: primeni.ru

Какую стоимость квартиры завышают

Размер ипотечного кредита — это стоимость квартиры, дома или другой жилой недвижимости. Стоит учесть, что существует несколько видов стоимости жилья.

Виды стоимости недвижимости:

- рыночная стоимость — цена, которая устанавливается на рынке в определенный период времени;

- инвестиционная стоимость — цена, которую потенциальный покупатель готов заплатить за конкретный объект недвижимости; ;

- ликвидационная стоимость — цена, которую продавец готов принять, в случае срочной продажи квартиры;

- кадастровая стоимость — цена, установленная в ходе государственной оценки. Используется при расчете налогов.

В нашем случае актуальны кадастровая и рыночная стоимости. При завышении цены ипотечной квартиры фигурирует рыночная стоимость, так как на рынок ориентируются и банки, рассчитывая размер ипотечного займа.

Кадастровая стоимость определяется специалистами региональных отделений Росреестра или лицензированными оценщиками. При расчете кадастра применяют специальные формулы и коэффициенты, установленные для каждого региона РФ.

Обычно кадастровая стоимость ниже, чем рыночная, но случается и обратный расклад. Согласно кадастровой стоимости рассчитывается налог на квартиру, чем выше кадастровая стоимость, тем выше и налог.

Так происходит потому что государственные оценщики не выезжают на место и не осматривают квартиру. Их оценка может не учитывать ряд важных характеристик: состояние жилья, ее удаленность от дороги и т. д. Это и приводит к ошибкам.

Как оценивается стоимость недвижимости при ипотеке

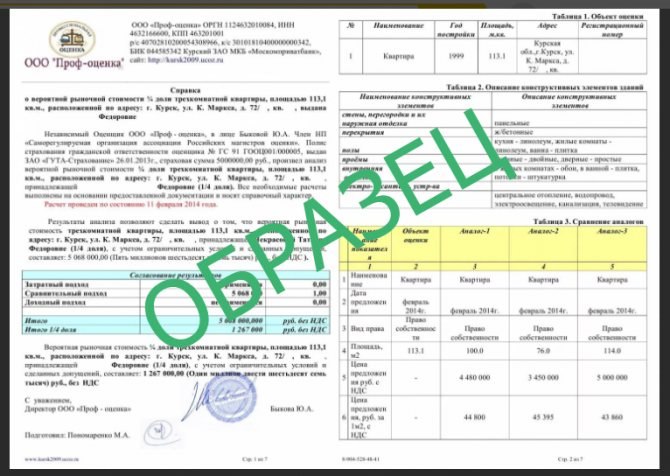

Вы внимательно изучили рынок и выбрали подходящую квартиру для покупки в ипотеку. Учтите, банк не ограничится словесной информацией о стоимости выбранного жилья. Помимо других документов кредитор затребует отчет об оценке квартиры.

Отчет выглядит как прошитый альбом формата А4. Документ составляет специалист оценочной компании. Обратите внимание, компания или лицензированный оценщик должны быть аккредитованы вашим банком.

Основные позиции оценочного отчета:

- инфраструктура района, в котором приобретается жилье;

- состояние дома и квартиры (прилагаются цветные фотографии);

- сравнительный анализ аналогичных предложений на рынке;

- стоимость объекта недвижимости;

- другое.

Эта и другая информация, размещенная в оценочном отчете необходима специалистам, чтобы они составили объективное заключение о том, выгодно ли банку вас кредитовать.

Расходы на услуги оценщика и составление отчета оплачиваются по соглашению сторон. Случается, что оценкой занимается продавец, к примеру, если приобретается квартира с несогласованной перепланировкой.

В отчете прописываются все используемые для процедуры источники данных. Фото: chkalova48a.ru

Когда завышение лучше не делать

- Не завышайте стоимость квартиры, если вы не имеете стабильного дохода. При неоднократных просрочках платежей, можно не только остаться без квартиры, но и попасть под следствие.

- Кроме этого, опасно завышать цену дорогостоящей недвижимости: при отсутствии конкурентных сравнений, оценочная компания вряд ли признает заведомо завышенную стоимость.

- Откажитесь от завышения цены квартиры, если вы не уверены в том, что продавец не передаст информацию о ваших договоренностях третьим лицам. В их числе может оказаться банк.

Стоит напомнить, что завышение стоимости квартиры при ипотеке — схема неправомерная. Поэтому обе стороны сделки должны понимать, какие риски могут возникнуть в результате такой договоренности.

Риски продавца

Отдадите больше, чем получите

По каким-либо причинам сделку купли-продажи квартиры признали недействительной. Продавец получает обратно свою собственность, а взамен ему возвращают деньги, вырученные от ее продажи.

Если сделка оформлялась с завышением стоимости жилья, то продавец будет обязан отдать покупателю не ту сумму, которую получил по факту, а именно ту, которая указана в договоре купли-продажи.

Потеряете время, если покупателю откажут в ипотеке

Часто случается, что банк дает займ в размере 80-90% от рыночной стоимости, указанной в оценочном отчете. То есть, чтобы получить сумму полностью, придется договариваться с оценщиками. Оценщики, аккредитованные банком, на это не пойдут.

Или банк может вовсе не одобрить ипотеку. В любом случае, продавец должен терпеливо ждать результата переговоров заемщика и кредитора, потому что сторонами сделки уже был подписан предварительный договор купли-продажи.

Станете соучастником мошенничества

Продажа квартиры по завышенной цене — по сути, обман банка. Участвуя в подобной сделке, нельзя остаться не причастным к мошеннической схеме. Продавец недвижимости так же, как и покупатель, отвечает перед законом.

А закон гласит, что нельзя предоставлять в банк заведомо недостоверные сведения. Если кредитор обнаружит нарушение, то обеим сторонам сделки придется выплатить большой штраф. Более того, продавец и покупатель могут получить реальный срок.

Заплатите больше налогов

Размер налога с продажи жилья зависит от того, сколько лет продавец владел недвижимостью. Если этот срок менее 3 или 5 лет, то придется заплатить НДФЛ 13% с учетом суммы, которая была указана в договоре купли-продажи.

То есть продавец заплатит налог и с тех денег, которые он фактически не получал. Покупатель, наоборот, сэкономят, так как сможет вернуть 13% от этой суммы после регистрации права собственности на квартиру.

Риски покупателя

Откажут в ипотеке и занесут в черный список

Выявить подлог в документах за счет завышения стоимости квартиры могут еще на стадии рассмотрения долгового соглашения в банке. Специалисты финансово-кредитной организации имеют опыт в подобных делах.

К примеру, банковские сотрудники смогут обнаружить ложные данные при сравнении кадастровой и рыночной стоимости недвижимости. В этом случае заемщику не только откажут в кредите, но и занесут в «черный» список.

Продавец не отдаст сумму завышения

Вся сумма по договору купли-продажи жилья при ипотеке перечисляется банком на счет продавца. В том числе и сумма, на которую была завышена стоимость недвижимости.

Недобросовестный продавец может не вернуть «лишние» деньги. В этом случае покупатель никак не докажет, что продавец должен ему какие-то средства.

Уголовная ответственность по факту мошенничества

Заемщик может оказаться в ситуации, когда платежи по ипотеке становятся для него неподъемными. Рано или поздно банк инициирует возврат кредита.

Тогда неминуемо вскроется факт предоставления заемщиком заведомо ложных документов. За подобные нарушения заемщика ждет наказание вплоть до открытия уголовного дела.

Выявление недостоверной информации при подаче документов в банк грозит заемщику судом. Фото: m.fishki.net

Как уменьшить риски

Несмотря на очевидные риски, находятся ипотечные заемщики, которые используют схему завышения стоимости недвижимости. Участники сделки стараются свести к минимуму свои потери. К примеру, составляют расписки.

Первая расписка предназначается исключительно для финансово-кредитной организации. В документе указывается, что продавец получил от покупателя авансовый платеж в размере, который требует банк.

Во второй расписке говорится, что реального перечисления денежных средств не производилось. Этот документ составляется для продавца и покупателя. Так остается шанс обезопасить обе стороны в случае срыва сделки.

Во многом безопасность купли-продажи жилья с завышением стоимости зависит от надежности, как продавца, так и покупателя. Если возможно найдите участника сделки, заслуживающего доверие. Это может быть родственник, знакомый, коллега по работе.

Как делить ипотеку при разводе

Я юрист, консультирую клиентов и знакомых. Часто ко мне обращаются супруги, чтобы разделить имущество при разводе. Кроме имущества у супругов могут быть кредиты, потому что ипотеку оформляют на 20 и даже 30 лет, а развестись могут до того, как ее выплатят. И тогда возникает масса вопросов. Например, кому достанется квартира и кто будет оплачивать кредит. И как все это оформить юридически, если банк не разрешает изменить состав собственников по квартире и заемщиков по ипотечному кредиту.

В этой статье расскажу, какие есть варианты раздела квартиры и ипотеки и что об этом думают суды.

Как сделать так, чтобы не пришлось делить ипотеку

Самый полезный совет от юриста — оформляйте все договоренности письменно.

Вы можете сразу договориться, кому достанутся долги и ипотека, и зафиксировать это в брачном договоре. Тогда в будущем придется делить только то имущество, которое вы в договоре не учли.

Брачный договор можно в любое время изменить. Но его нужно будет показать банку. Банк должен знать о том, как будет делиться обеспечивающее интересы банка имущество.

Другой допустимый вариант — правильно оформлять покупку и хранить все документы. Допустим, первоначальный взнос делается с тех денег, что жена получила в наследство, а вклад мужа в первоначальный взнос минимальный. Тогда храните документы, подтверждающие получение денег в наследство прямо перед покупкой квартиры: если придется делить имущество в суде, такие документы будут иметь значение.

Если вклад супругов в первоначальный взнос разный, предложите оформить квартиру в долях согласно вкладу каждого. Для этого тоже придется заключить брачный договор, потому что теперь без него по закону нельзя определять неравные доли супругам. Все последующие платежи, внесенные в браке, будут считаться внесенными в равных долях. Поэтому брачный договор и оформление квартиры в долевую собственность защитят от грубого деления квартиры ровно пополам.

Если ипотека уже есть и делать что-либо уже поздно, давайте разберемся, как все будет делиться по закону.

Раздел ипотечной недвижимости: что говорит закон

Что относится к общему имуществу супругов. Все, что супруги приобрели в период брака, — это общее имущество. Причем общим будут не только квартиры и машины, но также мебель и животные. Долги — тоже общее имущество, хоть и со знаком минус. Ипотечная квартира — это одновременно совместная собственность и общие долги. Даже если ипотечный долг по документам оформлен только на одного из супругов, возвращать кредит придется обоим.

Можно ли разделить недвижимость, взятую в ипотеку. Поделить можно все совместно нажитое имущество, в том числе и квартиру, которую купили в ипотеку. И если нет брачного договора, доли будут равными.

Теоретически суд может поделить имущество не поровну: в интересах несовершеннолетних детей или если один супруг расходовал общее имущество в ущерб интересам семьи или не имел дохода по неуважительной причине, например из-за наркозависимости или алкоголизма.

Но на практике эта норма скорее не работает. Так, в Смоленске супруги делили ипотечную квартиру. Судья решил, что все нужно делить поровну, хотя один из супругов — человек с алкогольной зависимостью и было ясно, что он не будет выплачивать свою часть долга за ипотеку.

Случаев, чтобы супруг, с которым остался ребенок, получал увеличенную долю квартиры при разводе, я не знаю вообще. Такой вопрос часто поднимается в судах, но судьи всегда отказывают. Отказано было и в том же деле из Смоленска, где отец просил выделить им с дочерью две трети квартиры, а жене только одну треть — при условии, что ребенок живет с ним. Суд решил, что все должно быть в равных долях.

Общие долги делятся пропорционально полученному имуществу. То есть если один супруг получает две трети имущества, то две трети незакрытых до развода общих кредитов тоже придется вернуть ему. Если имущество делят поровну — долги тоже пополам.

Роль банка при разделе ипотечной недвижимости. Когда банк выдает кредит, он смотрит не только на платежеспособность заемщиков, но и на семейное положение. Если заемщик в браке — это всегда плюс, поскольку такие заемщики чаще гасят кредиты и не имеют просрочек. А если что-то пойдет не так и основной заемщик перестанет платить, всегда есть второй супруг, с которого тоже можно потребовать деньги в случае просрочки платежей.

Для банка важно, чтобы кредит вернули, поэтому ему выгодно иметь двух заемщиков, а не одного — так надежнее. Поэтому менять что-то в условиях кредитования, если супруги разводятся, банку невыгодно. Он будет до последнего пытаться этого избежать.

Дважды в неделю в вашей почте: как составить брачный договор, поделить имущество и не потерять деньги при разводе

Как можно разделить квартиру и ипотеку, если банк согласен

Разделить ипотечную недвижимость и кредитные обязательства можно так:

- Получить согласие банка на переоформление.

- Потребовать изменить состав заемщиков в суде с определением долей каждого супруга в квартире и долге.

- Обратиться в суд за разделом имущества, чтобы долг и квартира перешли на одного из супругов.

Мнение банка будет играть ключевую роль: согласен банк закрепить долг только за одним человеком или нет.

Допустим, бывшие супруги хотят, чтобы оставшийся долг по ипотеке считался общим. С большой степенью вероятности суд признает оформленный на одного из супругов кредит общим и обяжет каждого выплатить половину. Переоформлять кредитный договор на двоих в этом случае не нужно: банк по-прежнему каждый месяц будет получать платеж в согласованном размере.

Совсем иначе будут обстоять дела, если один супруг попросит весь долг записать на другого супруга или только на него самого. Банк может отказаться переоформлять ипотечную квартиру и обязательства по кредиту на одного супруга. Супруги могут не согласиться с мнением банка и пойти в суд. Скорее всего, суд привлечет банк третьим лицом в судебном процессе о разделе совместно нажитых имущества и обязательств и его мнение будет иметь значение для судьи. Казалось бы: один из супругов попросит все оставить ему, а второй соглашается — все просто. Но нет: если такое соглашение ущемляет интересы других лиц, суд его не примет.

Но не все так безнадежно. Банк может согласиться переоформить ипотеку и квартиру на одного, если увидит для себя пользу. Это возможно, например, если заемщики уже выплатили большую часть кредита без просрочек, а единственным заемщиком остается наиболее платежеспособный супруг. Поскольку он сможет вносить платежи в том же размере, банк вполне может устроить такой вариант раздела ипотеки и жилья.

Впрочем, есть и иная судебная практика. Она основана на принципе, что при разделе квартиры и долга обеспечение по кредиту сохраняется, пусть и с другим составом собственников. Также при этом не изменяется кредитный договор. Получается, что права банка никто не нарушает: оба бывших супруга по-прежнему обязаны вернуть кредит.

В этом случае квартиру могут перерегистрировать на одного из супругов, если супруги договорились о порядке раздела. По решению суда Росреестр изменит список собственников квартиры. При этом залог с квартиры не снимается.

Важно: если супруг, который обязан платить кредит по «внутреннему» судебному решению, перестанет возвращать деньги, банк будет требовать их с обоих, вплоть до выставления квартиры на торги. Если же банк взыщет деньги с того супруга, который по договоренности не обязан платить по кредиту, этот бывший супруг сможет взыскать деньги с обязанного супруга. Но есть риск, что у того денег не окажется, а отобрать единственное жилье за долги может только банк.

Варианты раздела ипотеки при разводе

Существует несколько вариантов. Расскажу о каждом.

Распределение долга и недвижимости поровну. По умолчанию вся недвижимость и все долги делятся поровну. Буквально это означает, что если у бывших супругов две одинаковые квартиры, то каждый супруг получит половину в каждой квартире. Но они могут договориться, что каждый получит по квартире полностью: это тоже раздел поровну.

У супруга может быть личное имущество — то, которое принадлежало ему до брака или в период брака получено в дар, по наследству или в результате приватизации. Такое имущество при разводе не делится.

Например, жена унаследовала от дедушки 2 млн рублей и вложила их в купленную в браке квартиру за 6 млн рублей. Тогда равным разделом имущества будет порядок, когда жене достанется две трети квартиры, а мужу — одна треть. Потому что треть квартиры купили за личные деньги жены и эта часть принадлежит только ей одной, а совместно нажитая недвижимость — это только две трети квартиры, которые и будут делиться поровну.

Продажа недвижимости с целью выплаты остатка по задолженности. Если бывшие муж и жена не собираются жить в ипотечной квартире, они могут попытаться договориться с банком о продаже этой квартиры и погасить кредит деньгами от продажи.

В такой схеме есть три скользких момента:

- Процедура продажи квартиры в залоге отработана не во всех банках, поэтому банк может отказаться.

- Когда продается ипотечная квартира, процедура продажи усложняется. Не все покупатели готовы на это и обычно просят существенную скидку.

- Если квартиру купили недавно и три года еще не прошло — придется платить налог с продажи.

Зато есть шанс освободиться от кредитных обязательств, если поодиночке бывшие супруги не смогут погашать кредит.

Чтобы продать ипотечную квартиру, нужно получить письменное согласие банка-залогодержателя. Без его согласия Росреестр не зарегистрирует смену собственника.

Или же покупатель заранее переводит продавцу деньги, тот погашает долг, а банк снимает обременение. После этого уже свободно регистрируют переход прав на квартиру от покупателя к продавцу.

Также можно попробовать уговорить банк перевести обязанности заемщика на покупателя. То есть ипотеку переоформляют на покупателя вместе с квартирой и он получает все, в том числе тот же срок и ставку по кредиту. Но это самый сложный вариант, потому что новый покупатель должен подойти банку и как заемщик. Если уровень платежеспособности продавца и покупателя различаются, банк может быть против.

Переоформление ипотеки на второго супруга. У нас есть история о том, как супруги взяли ипотеку в браке и начали ремонт. Ипотеку брали на мужа, а жена стала созаемщиком. В первоначальный взнос супруги вкладывались в неравных долях, но нигде письменно это не фиксировали. Квартиру оформили на обоих, но доли не выделяли.

В какой-то момент супруги решили развестись. Банк предложил выход: продать квартиру и этими деньгами погасить кредит. Но жене очень нравилась квартира, поэтому этот вариант не подошел. Она стала искать варианты, как переоформить и квартиру, и ипотеку на себя, а супругу компенсировать часть первоначального взноса деньгами.

Банку этот вариант очень не нравился, поэтому переговоры между супругами и банком шли долго. В результате банк согласился. Итог — сначала муж отказался от своей доли в квартире в пользу бывшей жены, а затем она вывела его из состава заемщиков по ипотеке.

Но для этого ей пришлось погасить остаток по кредиту с 5 млн рублей до 2 млн при стоимости квартиры в 7,5 млн рублей до ремонта. То есть даже с учетом того, что стоимость залогового имущества в несколько раз превышала стоимость долга, банк все равно неохотно шел навстречу. Эту практику надо учитывать и на этапе получения кредита, и на этапе развода.

Денежная компенсация по договоренности супругов. Этот вариант сработает, если супруги договорились между собой и переоформлять кредит и квартиру только на одного не будут. Например, они решили, что платить будет муж, а жена будет компенсировать ему часть платежей по кредиту, или наоборот. Хорошо, если у супруга, который компенсирует, будет соответствующая расписка об обязательствах.

Если второй супруг перестанет платить по расписке или такой расписки не существует, а квартира при этом в общей собственности бывших супругов, супруг-заемщик сможет через суд взыскать половину внесенных ранее платежей. Это те деньги, которые второй супруг должен был вносить в банк, но оставил у себя. Так нечестно, говорится в законе.

Важно, чтобы супруг-заемщик обращался в суд не реже, чем раз в три года: в пределах срока исковой давности. От даты внесения каждого платежа этот супруг может потребовать и проценты за несвоевременную передачу денег.

Выдел доли в натуре. Это процедура, при которой за каждым супругом закрепляется не просто доля на бумаге, но конкретная часть жилья.

Если супруги приобрели дом в общую совместную собственность, то перед выделом доли в натуре сначала им нужно выделить сами доли. То есть перевести недвижимость из общей совместной в общую долевую собственность с указанием конкретных долей. Об этом они договариваются между собой или в суде.

Чтобы выделить доли в натуре, должны быть созданы определенные условия: отдельный вход у каждого собственника, отдельная кухня и санузел. То есть пригодность каждой части дома для проживания определяется исходя не из аскетичных пожеланий супругов, а из санитарно-технических норм. Поэтому если у супругов большой дом, то с выделом доли в натуре могут быть варианты. С квартирой таких вариантов почти нет.

Возможно ли выделить доли в натуре — устанавливает экспертиза. Такая экспертиза дорогая и долгая: обе части дома должны быть автономны, придется разделять трубы отопления, систему водоснабжения, электропроводку и газовые трубы. Понадобится заключение всех ресурсоснабжающих организаций о том, что можно безопасно изменить схемы инженерных коммуникаций.

Если эксперт скажет, что выделить доли в натуре возможно, он одновременно предложит размещение стены между отдельными частями дома. Обоим супругам придется поровну нести расходы на возведение стены, обустройство отдельного входа, перемещение коммуникаций, даже если все изменения будут проводиться на стороне одного из них.

Расходы на экспертизу и перепланировку могут оказаться настолько большими, что выгоднее будет продать общий дом и поделить деньги.

Если у супругов изначально неравные доли и доля одного слишком маленькая, то это неудачный вариант. Сделать маленькую долю пригодной для проживания может оказаться по стоимости дороже, чем стоит сама доля. Мы рассказывали, что маленькие доли недвижимости — большая проблема.

Отказ от прав на ипотечную недвижимость при разводе. Один из бывших супругов может отказаться от прав на половину квартиры и освободиться от обязательств возвращать деньги, но только если банк на это согласится. При этом супруг, например, может для начала попросить банк переоформить квартиру в единоличную собственность супруги, чтобы она жила там с их общими детьми. И на это банк может пойти. То есть муж перестанет быть сособственником, но останется заемщиком по кредиту, который обязан вернуть банку деньги. Жена будет платить по ипотеке и жить в квартире вместе с детьми.

Но если вдруг она перестанет платить, банк будет пытаться взыскать долг и с нее, и с бывшего супруга как второго заемщика. И ссылка на то, что он теперь не собственник квартиры, не поможет. Банк взыщет остаток по кредиту с обоих. И только в том случае, если муж фактически выплатит больше половины остатка по кредиту, он сможет взыскать с жены часть денег, внесенную сверх его 50%.

Источник https://lifehacker.ru/kak-ne-pereplatit-za-ipoteky/

Источник https://www.mirkvartir.ru/journal/assistant/2021/05/17/zavyshenie-stoimosti/

Источник https://journal.tinkoff.ru/guide/divorce-and-mortgage/