Акт приема-передачи материалов для договора подряда

При заключении договора подряда, как правило, заказчик передает исполнителю материалы для работы (давальческие материалы). Факт приема-передачи сырья должен быть зафиксирован соответствующим актом. Он будет приложением к уже заключенному договору. Акт необходимо юридически грамотно составить, чтобы в дальнейшем избежать претензий со стороны контрагентов или проверяющих органов. Расскажем, какую информацию должен содержать акт приема-передачи материалов.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Коротко о договоре

Работы по договору подряда регулируются ст. 702-729 ГК РФ. В договоре прописывается вся информация, касающаяся работ:

- какие работы будут выполнены;

- какие материалы будут предоставлены заказчиком;

- сроки и способ передачи материалов;

- сроки выполнения работ;

- обязанность исполнителя вернуть неиспользованные материалы и другое.

Кроме договора, оформляют и следующие документы:

- акт приема-передачи материалов или оборудования;

- товарную накладную на отпуск материалов на сторону (по форме М-15 либо собственно разработанной);

- приходный ордер по рекомендованной форме М-4 — его оформляет подрядчик после того, как получит материалы (в случае если сырье надо распределить по складским помещениям и нескольким исполнителям);

- акт выполненных работ — также заполняет подрядчик после выполнения работ.

К сведению! Этот список по соглашению сторон может быть сокращен или расширен.

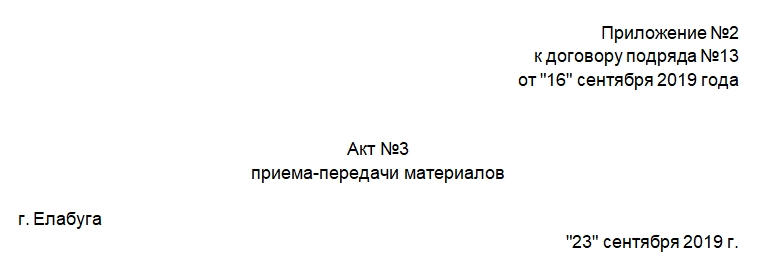

Составляем акт приема-передачи материалов

Бланк можно заполнить от руки или с помощью компьютера, не забыв поставить так называемые живые подписи. В документе в правом верхнем углу должно быть указано, что бумага является приложением к договору подряда. Номер приложения и дату составления договора нужно обозначить.

Далее располагаются название документа, его номер, место и дата создания и подписания. Затем начинается основной текст документа, содержащий такие сведения:

- О заказчике и исполнителе (ФИО физических лиц (ИП) или наименования организации, ФИО представителей, на основании какого документа они действуют).

- Основания для передачи материалов (договор, техническое задание).

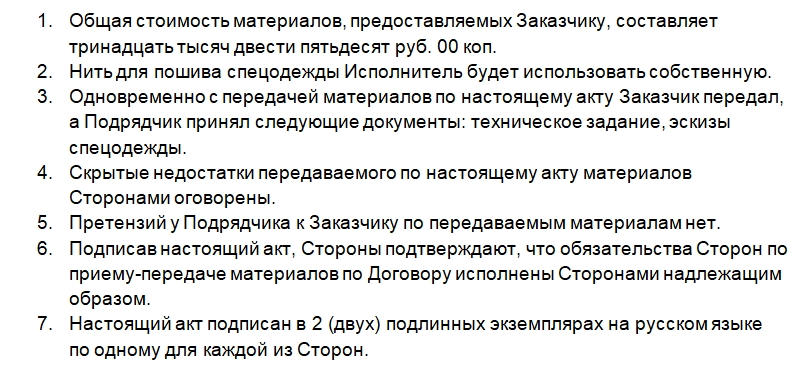

- Данные о количестве и стоимости материалов.

- Указание на то, что у исполнителя нет претензий к качеству материалов.

- Скрытые недостатки материалов сторонами были оговорены.

- Акт составлен в двух экземплярах.

- Подписи сторон. Документ необходимо подписывать строго после передачи материалов исполнителю и тщательного осмотра и пересчета таковых.

Что касается третьего пункта, то он для удобства может быть оформлен в виде таблицы со следующими графами:

- Номер по порядку.

- Наименование материалов или оборудования.

- Единицы измерения.

- Количество материалов.

- Цена за единицу.

- Стоимость.

В конце таблицы указывают общую стоимость всех видов материалов, а после таблицы указывают эту же сумму прописью.

Важно! Один экземпляр акта должен находиться у заказчика, а второй — у исполнителя.

После того как документ будет подписан, вся ответственность за сохранность давальческого сырья будет лежать на исполнителе.

Если обнаружена ошибка

Подразумевается, что документ нужно составить без орфографических, грамматических, пунктуационных и фактических ошибок. В случае если была обнаружена последняя, необходимо прибегнуть к стандартному алгоритму:

- число или слово с ошибкой зачеркивают аккуратно;

- верный вариант указывают рядом или сверху;

- далее отмечают: «исправленному верить»;

- ставят подпись и дату исправления в подтверждение проведенных действий.

Обо всех исправлениях обязательно должны быть уведомлены обе стороны контракта.

Если допущенных ошибок много, то будет лучше составить новый акт или распечатать и заполнить чистый бланк, а старый экземпляр с ошибкой уничтожить.

Несколько слов о бухучете при договоре подряда

Переданные материалы не переходят в собственность подрядчика, то есть они числятся на балансе заказчика. Проводка при передаче будет следующей: ДТ 10-7 «Материалы, переданные в переработку на сторону» КТ 10-8 «Строительные материалы» — переданы материалы подрядчику для переработки на давальческой основе.

Материалы не списывают, а учитывают на отдельном субсчете. После того как работы будут выполнены и приняты, бухгалтер делает такую проводку: ДТ 08 КТ 10-7 — стоимость израсходованных материалов включена в первоначальную стоимость объекта.

Передача подрядчику материалов и оборудования, не требующего монтажа: бухучет и документальное оформление

Оборудование, не требующее монтажа, и материалы, являющиеся собственностью заказчика, передаются подрядчику для достройки объекта незавершенного строительства. В каком порядке осуществляются бухгалтерский учет и документальное оформление таких операций, разъясняют эксперты службы Правового консалтинга ГАРАНТ Т. Никифорова и В. Горностаев.

С позиций документального оформления и бухгалтерского учета операций анализируется ситуация, когда для достройки объекта незавершенного строительства подрядчику передаются оборудование и материалы, являющиеся собственностью заказчика.

В соответствии со ст. 740 ГК РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно п. 1 ст. 745 ГК РФ обязанность по обеспечению строительства материалами (в том числе деталями и конструкциями) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. Иными словами, договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами и оборудованием осуществляет заказчик.

В рассматриваемой ситуации как оборудование, не требующее монтажа, так и материалы приобретает заказчик.

Передача оборудования, не требующего монтажа

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. В бухгалтерском учете расходы по формированию стоимости такого оборудования формируются непосредственно на счете 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств». В отличие от учета оборудования, требующего монтажа, счет 07 «Оборудование к установке» при этом не используется.

Согласно п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н 1 , машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т.п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств.

В рассматриваемой ситуации право собственности на передаваемое подрядчику оборудование остается у заказчика, следовательно, в учете заказчика стоимость такого оборудования списанию со счета 08 не подлежит. Необходимо отметить, что оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Передача подрядной организации оборудования, не требующего монтажа, оформляется актом приема-передачи, составленным в свободной форме. В качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7 2 . Форму используемого акта (или разработанного самостоятельно организацией документа) рекомендуется утвердить в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организации» 3 ).

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. Отсюда следует, что до момента списания полученных от заказчика материалов подрядчик несет за них ответственность.

Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций 4 ; п. 4 ПБУ 6/01 «Учет основных средств» 5 ).

Передача материалов

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения.

При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6 , с пометкой «Давальческие материалы».

Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе «Основание» делается запись «На давальческих условиях по договору от_ N_».

В рассматриваемом случае право собственности на материалы остается у заказчика, поэтому учитываться они будут на балансе заказчика, а их передачу в учете можно отразить следующей записью:

ДЕБЕТ 10-7 «Материалы, переданные в переработку на сторону» КРЕДИТ 10-8 «Строительные материалы» — переданы материалы подрядчику для переработки на давальческой основе.

В соответствии с п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов 7 организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению 8 все расходы на строительство основного средства собираются на счете 08, для этого к нему может быть открыт субсчет «Строительство объектов основных средств».

Таким образом, после принятия работ от подрядчика в учете необходимо сделать запись:

ДЕБЕТ 08 КРЕДИТ 10-7 — стоимость израсходованных строительных материалов включена в первоначальную стоимость построенного объекта.

При передаче выполненных работ подрядчиком заполняется форма N КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9 , и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ). Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 «Материалы», на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ.

В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача, что чревато отрицательными последствиями.

Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику.

При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает. Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение.

Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством.

По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

Статья опубликована в журнале

«Налоговая политика и практика» N 7 июль 2009 года.

1 Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 окт. 2003 г. N 91н (с изм.).

2 Об утверждении унифицированных форм первичной учетной документации по учету основных средств: постановление Госкомстата России от 21 янв. 2003 г. N 7.

3 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: приказ Минфина России от 06 окт. 2008 г. N 106н (с изм.).

4 Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30 дек. 1993 г. N 160.

5 Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина России от 30 марта 2001 г. N 26н (с изм.).

6 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата России от 30 окт. 1997 г. N 71а.

7 Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 дек. 2001 г. N 119н (с изм.).

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: приказ Минфина России от 31 окт. 2000 г. N 94н (с изм.).

9 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ: постановление Госкомстата России от 11 нояб. 1999 г. N 100.

Передача материалов заказчику

Подборка наиболее важных документов по запросу Передача материалов заказчику (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Передача материалов заказчику

Судебная практика: Передача материалов заказчику

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY») Общество осуществляло деятельность по ремонту и благоустройству парков, выполняло строительно-монтажные работы, для чего приобретало товарно-материальные ценности. Выполненные работы оформлялись, сдавались и оплачивались заказчиками работ по актам о приемке выполненных работ по форме КС-2, справкам о стоимости выполненных работ и затрат по форме КС-3. Налоговый орган установил, что между образовательным учреждением (заказчиком) и обществом (подрядчиком) был заключен договор на проведение строительно-монтажных работ. Всего по требованиям-накладным по объекту заказчика отпущено материалов на сумму, в несколько раз превышающую сумму в актах КС-2. Аналогичная ситуация была с другим заказчиком. Налоговый орган пришел к выводу о завышении обществом налоговых вычетов и расходов по налогу на прибыль организаций ввиду списания материалов, стоимость которых не предъявлена заказчикам в актах о приемке-сдаче работ КС-2, списанные сверх нормы материалы являются израсходованными обществом на цели, не связанные с получением дохода, то есть не связанные с осуществлением предпринимательской деятельности, и экономически не обоснованными. Налоговый орган также получил пояснения от заказчиков общества, что спорные материалы не входят в состав материалов, указанных в КС-2, сданных и согласованных с заказчиком, дополнительные материалы не поступали, на безвозмездной основе не передавались и в бухгалтерском учете не отражены. Суд, признавая правомерным доначисление налога на прибыль, указал, что общество не согласовывало с заказчиками увеличение стоимости работ и материалов, изменения в смету не были внесены, в актах выполненных работ сверхнормативный расход материалов не отражен, несмотря на обязательность согласования всех изменений по договору, то есть факт передачи заказчикам материалов в большем объеме налогоплательщиком не подтвержден. Суд указал, что представленные обществом исполнительная документация и фотографии не являются документами, подтверждающими право на принятие к вычету НДС и списание расходов.

Статьи, комментарии, ответы на вопросы: Передача материалов заказчику

Путеводитель по судебной практике. Подряд. Общие положения 1.1. Вывод из судебной практики: В случае гибели материалов, оборудования, предназначенных для переработки (обработки) вещи или иного имущества и переданных заказчиком подрядчику, не при непосредственном выполнении работ риск случайной гибели несет последний.

Нормативные акты: Передача материалов заказчику

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2018)»

(утв. Президиумом Верховного Суда РФ 04.07.2018) В письме от 15 октября 2015 г., поименованном заявлением о зачете, заказчик, по сути, определил завершающее сальдо по договору подряда с учетом частичного выполнения работ, выявленных недостатков этих работ, произведенного заказчиком авансирования и передачи им материалов подрядчику, неиспользованных последним и невозвращенных заказчику после прекращения договора, убытков, возникших на стороне заказчика в связи с неисправностью подрядчика. Зачет сальдо встречных завершающих обязательств по разным подрядным сделкам сторонами не производился.

Постановление Пленума Верховного Суда РФ от 28.06.2012 N 17

«О рассмотрении судами гражданских дел по спорам о защите прав потребителей» 37. При определении размера подлежащего возмещению вреда, причиненного потребителю полной или частичной утратой либо повреждением материала (вещи), переданного заказчиком исполнителю для выполнения работы, следует учитывать, что статьей 35 Закона о защите прав потребителей установлена обязанность исполнителя возместить двукратную стоимость утраченного или поврежденного материала (вещи), а также понесенные потребителем расходы.

Источник https://assistentus.ru/forma/akt-priema-peredachi-materialov-dlya-dogovora-podryada/

Источник https://www.garant.ru/article/211753/

Источник https://www.consultant.ru/law/podborki/peredacha_materialov_zakazchiku/