Состав сметной цены строительных материалов

Сметные цены на материалы, изделия и конструкции (далее именуются «материалы») принимаются франко-приобъектный склад строительной площадки и на установленную единицу измерения включают в себя следующие элементы стоимости:

- — свободные оптовые или регулируемые цены на продукцию производственно-технического назначения с учетом стоимости тары и упаковки, а также наценок (надбавок) и комиссионных вознаграждений, уплачиваемых снабженческими (в том числе посредническими) организациями, оплаты услуг товарных бирж (включая брокерские услуги) и таможенных пошлин и сборов;

- — стоимость транспортировки и погрузочно-разгрузочных работ; заготовительно-складские расходы, включая затраты на комплектацию материалов.

В качестве приобъектного склада при определении сметной стоимости строительства принимается предусмотренная проектом организации строительства:

- — для материалов открытого хранения -площадка, используемая для их размещения на территории строительства объекта (здания, сооружения);

- — для остальных материалов — склад (место складирования) их для соответствующего объекта (здания, сооружения).

Стоимость доставки материалов от приобъектного склада до рабочей зоны учитывается в составе элементных сметных норм и расценок на строительно-монтажные работы, а также в составе ресурсных сметных нормативов.

Сметные цены на материалы предназначены для их применения при определении сметной стоимости строительно-монтажных работ, в том числе с использованием элементных и укрупненных сметных нормативов, в состав которых они могут быть включены.

Эти цены могут применяться:

- — в базисном уровне — с использованием федерального «Сборника сметных цен на материалы, изделия и конструкции» или соответствующего регионального сборника (каталога) сметных цен, а также системы индексов для перехода к текущему уровню цен;

- — в текущем уровне — с использованием региональных сборников (каталогов) сметных цен, составляемых (уточняемых) на основании получаемой текущей информации от поставщиков и получателей материалов, а также информации об изменении цен на перевозки грузов и на другие составляющие сметных цен на материалы.

На материалы могут разрабатываться для:

- — неспециализированного строительства -сметные цены общеотраслевого назначения, устанавливаемые по принципу зональных сметных цен. как правило, отдельно для условий промышленно-гражданского строительства и строительства в сельской местности;

- — специализированного строительства (в том числе линейного) — ведомственные сметные цены;

- — отдельных крупных строек, по которым условия поставки материалов не учтены соответственно в сметных ценах общеотраслевого назначения и ведомственных сметных ценах, — построечные сметные цены.

Для районов Крайнего Севера и отдельных местностей, приравненных к ним, при разработке сметных цен на материалы учитываются специфика осуществления строительства и формирование схем перевозки материалов для строек, расположенных в этих районах.

Разработка сметных цен на материалы осуществляется согласно методическим рекомендациям Минстроя России.

Свободные оптовые или регулируемые (отпускные) цены на продукцию производственно-технического назначения как отечественного, так и зарубежного производства, учитываемые в сметных ценах на материалы, принимаются в соответствии с положениями, устанавливаемыми Минэкономикой России.

В сметных ценах на материалы предусматривается стоимость тары, упаковки и реквизита в размерах, учитывающих многоразовое использование тары при перевозке материалов, а также контейнеров, поддонов и пакетов при транспортировке кирпича и других материалов.

Сметные цены на тару, упаковку и реквизит должны также учитывать затраты, связанные с ремонтом, обратной доставкой тары (контейнеров, поддонов и др.) поставщикам и ее износом, а при реализации тары. упаковки и реквизита получателем продукции — их возвратную стоимость.

Стоимость тары, упаковки и реквизита определяется по сметным ценам, приводимым в Сборнике сметных цен на перевозки грузов для строительства. В случае, когда на отдельные виды (разновидности) материалов отсутствует утвержденная в установленном порядке сметная цена на тару, упаковку и реквизит, величина указанных затрат принимается по аналогичным материалам, и только в случае, когда такая возможность отсутствует, — по плановым калькуляциям.

Расходы по доставке материалов определяются с учетом массы брутто. Коэффициенты перехода от массы нетто к массе брутто принимаются по данным, приведенным в «Сборнике сметных цен на перевозки грузов для строительства».

Наценки (надбавки) снабженческих (посреднических) организаций учитываются в составе сметных цен на материалы в порядке, устанавливаемом Минстроем России.

Сметная стоимость транспортировки материалов определяется по сметным ценам на соответствующие виды перевозок на основании Сборника сметных цен на перевозки грузов для строительства, разрабатываемого в порядке, устанавливаемом Минстроем России, При этом в составе сметных цен учитываются действующие тарифы на соответствующие перевозки грузов, размеры которых устанавливаются в соответствии с положениями, принимаемыми Минэкономикой России.

Сметные цены на железнодорожные перевозки грузов для строительства определяются в соответствии с Тарифным руководством МПС России, и в них учитываются перевозки материалов грузовой скоростью по путям общего пользования. Весовые нормы загрузки подвижного состава определяются на основании Технических условий погрузки и крепления грузов, утверждаемых МПС России, а на грузы, не предусмотренные в этом документе, — по схемам погрузки и крепления грузов, согласованным с управлениями (отделениями) железных дорог.

Сметные цены на перевозки грузов речным транспортом определяются на основании тарифов на перевозку грузов и буксировку плотов речным транспортом.

Стоимость перевозки материалов, осуществляемой флотом, принадлежащим строительным организациям, учитывается в сметных ценах на материалы по плановым калькуляциям.

Сметные цены на погрузочно-разгрузочные работы при перевозке материалов для строительства по железным дорогам, автомобильным и речным транспортом разрабатываются исходя из принятых способов выполнения этих работ, учитывающих применение современных машин и прогрессивной технологии. Сметные цены на погрузочно-разгрузочные работы должны учитывать нормативный размер затрат, включая подноску, сортировку и штабелировку материалов и другие расходы. Они устанавливаются по основным группам материалов отдельно для железнодорожных, автомобильных и речных перевозок.

Сметные цены на погрузочно-разгрузочные работы при железнодорожных и автомобильных перевозках устанавливаются для строек, расположенных в районах с коэффициентом к заработной плате, равным 1. Для других районов применяются коэффициенты, установленные действующим законодательством.

Стоимость погрузочно-разгрузочных работ определяется по сметным ценам, приводимым в «Сборнике сметных цен на перевозки грузов для строительства».

В составе сметной цены на материалы учитываются заготовительно-складские расходы и наценки снабженческих организаций.

Вопрос 4. Сметная стоимость материалов, конструкций, изделий.

Сметные цены определяют нормативную сумму затрат за материалы (на установленную единицу измерения) франко – приобъектный склад строительной площадки.

Сметные цены на материалы предназначены для определения сметной стоимости строительно-монтажных (ремонтно-строительных) работ и применяются при составлении сметной документации на строительство предприятий, зданий и сооружений, а также при разработке расценок на конструкции и вид работ.

Стоимость материалов, изделий и конструкций может приниматься в базисном (на 01.01.2001 г.) или текущем уровне цен.

Сметные цены материалов, изделий и конструкций определяются по формуле:

Цсм– сметная цена материалов франко – приобъектный склад строительной площадки;

Цотп . – отпускная цена (оптовая или розничная) поставщика (завода или снабженческо – сбытовой организации) на материалы, изделия и конструкции;

Зтр . –затраты на транспорт;

Зтар . – затраты на тару и реквизит;

Кзс . – коэффициент, учитывающий заготовительно-складские расходы подрядных строительных организаций, который не должен превышать:

-для строительных материалов и изделий -1,02;

-для оборудования -1,012;

-для металлоконструкций -1,0075.

При расчете средних сметных цен учтена перевозка материалов на средние расстояния от ближайшей станции МПС (порта, пристани), до приобъектного склада строительной площадки на расстояние до 30 км. Для строек, находящихся на расстоянии свыше 30 км, следует пользоваться поправочными коэффициентами.

В случаях, когда отпускные цены не предусматривают затраты по погрузке и разгрузке при поставке материалов с промежуточных складов, то стоимость погрузо-разгрузочных работ определяется по сметным ценам на погрузо-разгрузочные работы.

Затраты на тару, упаковку и реквизиты при определении сметных цен на материалы принимаются на основании данных о фактических затратах на эти цели по средним ценам.

Сборники (каталоги) сметных цен на материалы состоят из следующих частей:

Часть I «Материалы для общестроительных работ».

Часть II «Строительные конструкции и изделия».

ЧастьIII «Материалы и изделия для санитарно-технических работ».

Часть IV «Бетонные, железобетонные и керамические изделия. Нерудные материалы. Товарные бетоны и растворы».

Часть V. «Материалы, изделия и конструкции для монтажных и специально-строительных работ».

Каждый сборник включает техническую часть, разделы по видам материалов, изделий и конструкций, содержание (оглавление) и алфавитный указатель.

4. Сметная стоимость материалов, изделий и конструкций

Сметные цены на материалы предназначены для определения сметной стоимости СМР и применяются при составлении сметной документации на строительство зданий и сооружений, а также при разработке расценок на конструкции и виды работ.

При составлении смет стоимость материалов, изделий и конструкций может быть учтена в базисном (на 01.01.2000 г.) или текущем уровне цен.

Учет стоимости материалов, изделий и конструкций может быть осуществлен на основании:

Федеральных, отраслевых, территориальных сборников средних сметных цен на материалы, изделия и конструкции;

Сборников сметных цен на перевозку грузов для строительства;

Фактических текущих цен на материалы, изделия и конструкции.

База 2001 г. предполагает использование сборников средних сметных цен на материалы, конструкции и изделия, состоящих из 5 основных частей:

1ч. материалы для общестроительных работ;

2ч. строительные конструкции и изделия;

3ч. материалы и изделия для санитарно – технических работ;

4ч. бетонные, железобетонные, кирпичные изделия, не рудные материалы, товарные бетоны и растворы;

5ч. материалы, изделия, конструкции для монтажных и специальных строительных работ.

Данные нормативные документы содержат средние сметные цены на материалы, конструкции и изделия, разработанные в базисном уровне цен. Средние сметные цены учитывают все расходы, связанные с доставкой материалов, конструкций, изделий до приобъектного склада и определяются по следующей формуле:

,

Где Оц — Отпускные цены на материалы, изделия и конструкции (как правило, с учётом стоимости тары, упаковки, реквизита — ТУР);

Nц — наценки (надбавки) снабженческо-сбытовых организаций (данная величина чаще всего учтена в отпускной цене);

Тп — таможенные пошлин и сборы;

Тр – стоимость транспортирования материалов, изделий и конструкций до приобъектного склада;

ТУР — стоимости тары, упаковки, реквизита;

Кзск – коэффициент, учитывающий заготовительно-складские расходы строительных организаций, который в соответствии с рекомендациями Госстроя РФ о размере заготовительно-складских расходов, определяется отдельным расчетом, но не должен превышать:

Для строительных материалов и изделий – 1,02;

Для оборудования – 1,012;

Для металлоконструкций – 1,0075.

При расчете средних сметных цен, как правило, учтена перевозка материалов на средние расстояния, от ближайшей станции (порта, пристани) до приобъектного склада строительной организации.

В тех случаях, когда отпускные цены не предусматривают учет затрат по транспортировке грузов, необходимо самостоятельно проводить расчет стоимости перевозки грузов.

4. Виды сметной документации

Основанием для определения сметной стоимости строительства служат:

проект и рабочая документация;

действующие сметные нормативы;

отдельные, относящиеся к соответствующей стройке, решения федеральных и других органов государственного управления.

Сметные документы составляются в определённой последовательности, постепенно переходя от более мелких к более крупным элементам строительства:

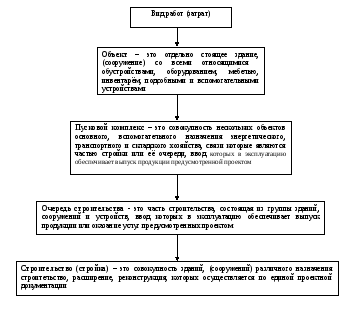

Рис. 10 Элементы строительства

Если на строительной площадке по проекту возводиться только 1 объект основного назначения без строительства подсобных, вспомогательных объектов, то понятие объект может совпадать с понятием стройка.

Для определения сметной стоимости строительства составляется следующая сметная документация:

Локальные сметные расчёты (локальные сметы)

Объектные сметные расчёты (объектные сметы)

Сводный сметный расчёт стоимости строительства

Локальные сметы –это первичные сметные документы, которые составляются на отдельные виды работ и затрат по зданиям, сооружениям.

Локальные сметные расчёты– составляются в случаях, когда объём работ и затрат окончательно не определены и подлежат уточнению на основании рабочей документации.

Объектные сметы– объединяются в своём составе на объект в целом, данные из локальных смет являются сметными документами, на основе которых формируются договорные цены на объекты.

Объектные сметные расчёты— объединяются в своём составе данные из локальных сметных расчётов и подлежат уточнению на основе рабочей документации.

Сметный расчёт на отдельные виды затрат — составляются в тех случаях, когда следует определить в целом по стройке размер лимит средств, необходимый для возмещения тех затрат, которые не учтены сметными нормативами.

Сводные сметные расчёты стоимости строительства – составляются на основе объектных смет, объектных сметных расчётов, сметных расчётов на отдельные виды затрат.

Сводка затрат –сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда на ряду с объектами производственного назначения составляется проектно – сметная документация на объекты жилищно – гражданского и другого назначения (военные городки, рабочие посёлки).

Одновременно со сметной документаций, по желанию пользователя, в составе проекта и рабочей документации могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов входящих в пусковой комплекс включает в себя сметную стоимость данных объектов и стоимость общеплощадочных работ и затрат.

Ведомость сметной стоимости объектов и работ по охране окружающей среде — включает в себя сметную стоимость объектов и работ, непосредственно относящихся к природно-охранным мероприятиям.

Источник https://studwood.net/1586640/nedvizhimost/sostav_smetnoy_tseny_stroitelnyh_materialov

Источник https://studopedia.ru/17_12083_vopros—smetnaya-stoimost-materialov-konstruktsiy-izdeliy.html

Источник https://studfile.net/preview/5918402/page:4/