Калькулятор вкладов

Калькулятор вкладов — онлайн-программа, которая поможет вам рассчитать доход от размещения своих средств в банке. Введя основные параметры депозитного счета, вы наглядно увидите, какую прибыль получите за конкретный срок. Это поможет вам объективно оценить инвестицию.

На Бробанк.ру собраны предложения по вкладам ведущих банков страны. Это выгодные варианты размещения с различными опциями. И каждый можно предварительно рассчитать. Используйте онлайн-калькулятор вкладов, добавляйте депозиты к сравнению. Таким образом вы найдете лучший для себя вариант размещения средств.

Как работает калькулятор процентов по вкладу

Это программа, которая считает доход от будущего вклада моментально без участия человека. Ваши действия — внесение в форму основных параметров депозитного счета. Каждая программа определенного банка — индивидуальная, со своими функциями и тарифами.

Вам нужно изучить именно тарифы потенциального депозита, а не рекламное описание продукта. Для расчета в калькулятор вклада нужно внести следующие параметры:

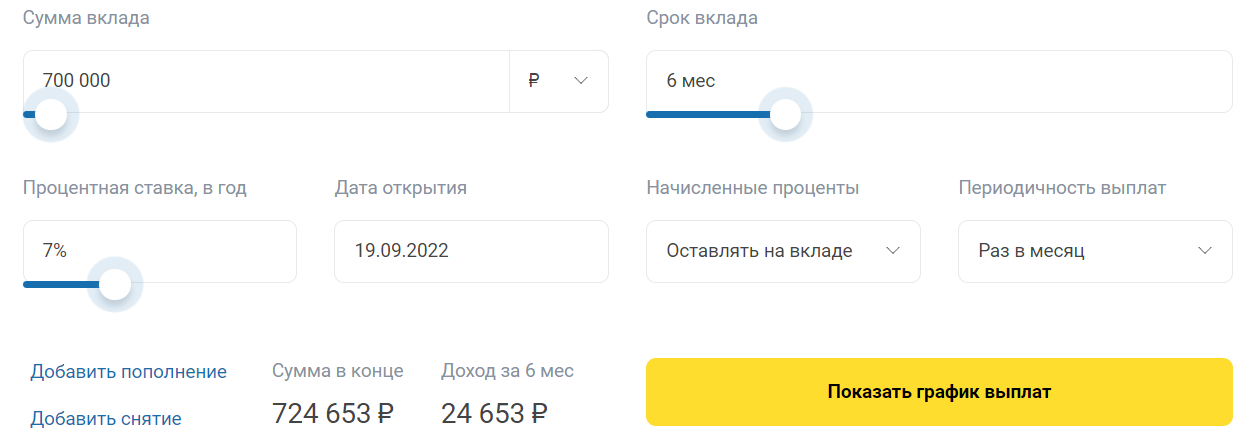

- Сумма. Это то, сколько вы планируете сразу положить на счет. Если планируете пополнять его, также необходимо указать это в программе;

- Срок. Посмотрите в тарифы вклада — на какие сроки банк позволяет разместить средства? Часто от периода зависит и процентная ставка. Если срок указан в днях, переведите его в месяцы. Например, вы выбрали 6 месяцев, это и указываем в онлайн-калькуляторе вкладов под проценты;

- Процентная ставка. В описании продукта банки указывают максимально возможную ставку. Вам же нужно знать ту, которая соответствует параметрам вашего вклада. Значение смотрите в тарифах. Например, это 7% годовых — вносим это в форму;

- Дата открытия. Система автоматически указывает ближайший день. Для предварительных расчетов можно ничего не менять;

- Начисление процентов. Банки могут выплачивать начисленные проценты на карту/счет вкладчика или оставлять деньги на счету для капитализации (суммируются с основной суммой). Выбирайте актуальный для вас вариант, например, укажем “Оставлять на вкладе”;

- Периодичность выплат. Чаще всего проценты выплачиваются вкладчику ежемесячно или в конце срока размещения. Но некоторые банки применяют и другие периоды, например, ежеквартально. Указывайте в форме тот вариант, который соответствует интересному вам вкладу. Пусть это будет раз в месяц;

- Пополнение. Если планируете пополнять счет, кликните на кнопку “Добавить пополнение”. Указываете сумму, дату первого пополнения и его периодичность.

Расчет процентов по вкладу калькулятор делает автоматически сразу после внесения в него информации. Например, если внести в программу указанные выше данные, то при классическом размещении средств без пополнения систем показывает на следующий результат:

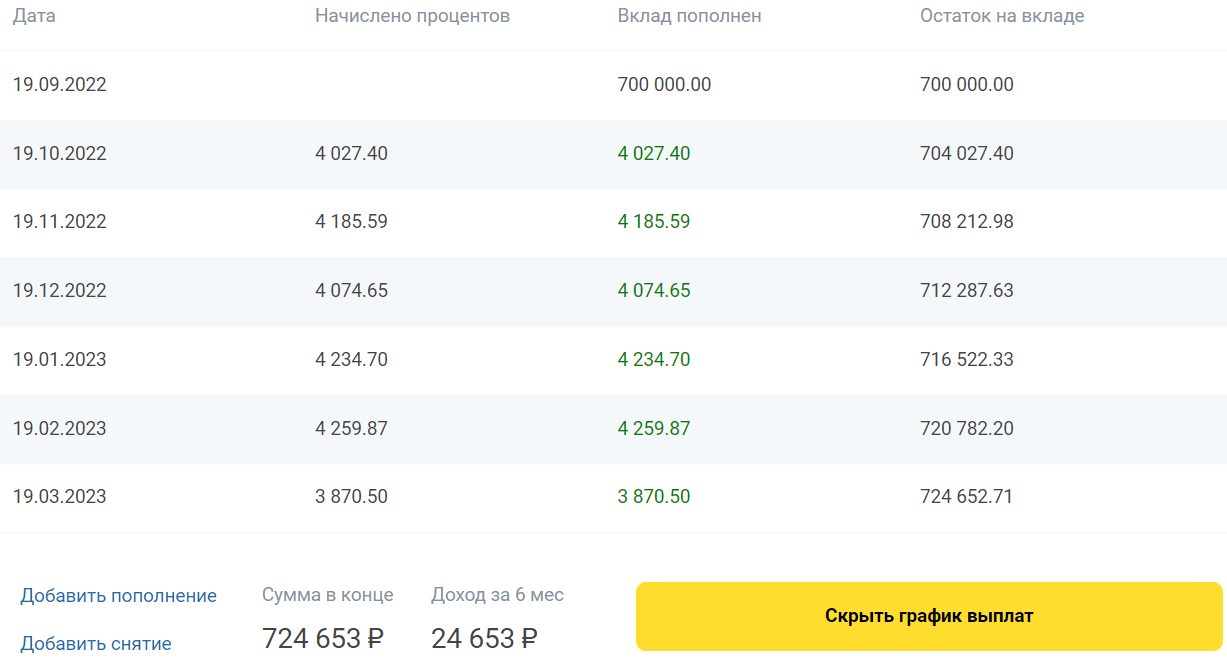

Если нажать кнопку “Показать график”, калькулятор банковских вкладов покажет подробный график начисления процентов. Если это программа без капитализации процентов, то каждый месяц клиент будет получать одну и ту же сумму. Если с капитализацией, с каждым периодом размещенная сумма становится больше, увеличивается и доход.

Расчет процентов по вкладу онлайн-калькулятор выполняет моментально. Программа работает круглосуточно. Сравнивайте вклады, играйте с условиями — в итоге вы найдете лучший для себя депозит.

Сравнение вкладов с помощью калькулятора доходности

Банковские депозитные продукты на первый взгляд очень похожи, поэтому важно верно их проанализировать, сравнив по разным параметрам. Поэтому в калькулятор доходности вкладов Бробанк.ру добавлена опция сравнения.

Как это работает:

1. Вы можете зайти на страницу «Сравнение». Если ранее туда ничего не добавляли, система предложит выбрать программы из ассортимента на Бробанк.ру. Или можете предварительно изучить вклады и добавлять интересные в сравнение, нажав на соответствующую кнопку:

2. Теперь на странице «Сравнение» появятся выбранные вами продукты. По ним будут указаны все ключевые параметры: минимальная и максимальная сумма, сроки, валюта, процентные ставки, возможности пополнения и снятия. Это поможет вам определиться, какая программа для вас более оптимальная.

После выбора можете сразу рассчитать процент по вкладу на онлайн-калькуляторе, внеся в него данные продукта. А далее можно сразу переходить на страницу этого вклада и направлять в банк заявку на открытие. Многие банки перешли на дистанционный формат открытия вкладов. В итоге даже в офис ходить не придется.

От чего зависит доход по вкладу

Онлайн-расчет вклада калькулятор выполняет на основании введенных в него параметров. На Бробанк.ру представлена именно универсальная программа. Если использоваться собственные калькуляторы банков, расчет может оказаться неверным, например, потому что ведется по умолчанию по самым выгодным ставкам или не учитывает какие-то коэффициенты.

Поэтому рекомендуем сначала внимательно изучить тарифы, а после использовать калькулятор банковских процентов по вкладам, самостоятельно внося в него данные. Результат будет более точным и объективным.

Если вы хотите открыть депозитный счет, который принесет вам максимум дохода, нужно знать, от чего зависят проценты по вкладам:

- от ключевой ставки ЦБ РФ на день размещения вклада. Проценты по депозитам зависят от нее напрямую: если она уменьшается, банки делают вклады менее доходными. Но это не касается договоров, которые уже заключены — ставка по ним неизменная до конца срока размещения;

- от вида вклада. Если это классический депозит без снятия и пополнения, ставка по нему будет более высокой. Чем больше опций сопровождают вклад, тем ниже доходность. Самая низкая — если программа предполагает частичное снятие;

- от категории клиента. Многие банки повышают ставки по вкладам зарплатным и пенсионным клиентам и тем, кто активно пользуется дебетовыми картами. Поэтому изначально рассматривайте предложения таких банков;

- от политики банка в отношении ставок по вкладам. Некоторые банки, особенно с государственным участием, всегда устанавливают ставки ниже рыночных. При этом другие банки ничем не хуже и также являются надежными;

- от параметров депозитного счета. Чаще всего по каждому продукту банк создает сетку процентных ставок. Точный процент зависит от срока размещения и порой от суммы, которая лежит на счету.

Учитывайте указанные выше сведения и делайте расчеты интересных вам программ. Как посчитать проценты по вкладу на калькуляторе — инструкция расположена выше.

Расчет дохода по вкладу на калькуляторе не является публичной офертой. Точную доходность укажет банк при заключении договора. Программа же просто выполняет расчет на основании введенных вами данных.

Как открыть вклад после расчета

Если результат вас устроил, вы хотите заключить с банком договор и разместить деньги под проценты, можно обратиться к нему через офис или онлайн. Удобнее — второй вариант, вам даже из дома выходить не нужно.

Перейдите на страницу интересного вам вклада на Бробанк.ру, переходите с нее на сайт банка и заполняйте онлайн-заявку на размещение средств. Банк пришлет вам бесплатную дебетовую карту, на которую вы положите деньги любым способом и после самостоятельное в банкинге откроете счет. Все управление им будет проводиться дистанционно.

Калькулятор доходности вкладов

Вы можете сохранять ваши расчеты и они будут отображаться здесь.

Для сохранения расчета воспользуйтесь кнопкой под формой калькулятора.

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Rэф. – эффективная ставка

P — проценты, начисленные за весь период вклада

S — сумма вклада

d — срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Калькулятор вкладов

Онлайн калькулятор для расчета доходности вкладов. Калькулятор процентов по вкладу поможет рассчитать депозит с капитализацией процентов, с пополнением и оценить доходность предлагаемых банковских вкладов в 2022 году.

- Сумма вклада

- Начислено всего

- Сумма пополнения

- Начисленные проценты

- Удержано налогов

- Окончание срока вклада

![]()

Посмотрите нашу подборку вкладов, которые мы подготовили специально для вас исходя из указанных вами параметров

Лучшие предложения по вкладам для вас!

Рассчитать вклад онлайн калькулятором

Для выгодного вложения средств существуют десятки способов, но наибольшей популярностью пользуются депозиты — простой и понятный вариант пассивного заработка, который предлагают все без исключения российские банки. Чтобы сориентироваться в депозитных предложениях, вместо подсчетов вручную предлагаем онлайн-калькулятор вкладов от bankiros.ru.

Возможности депозитного калькулятора

Наш калькулятор вкладов онлайн — это удобный инструмент, который справляется сразу с несколькими задачами:

- Позволяет рассчитать доход по вкладу, исходя из суммы, валюты, процентной ставки и срока размещения;

- Учитывает нюансы различных программ — плавающую или фиксированную ставку, периодичность выплат, возможность пополнения;

- Включает в расчет капитализацию (т.н. сложный процент), если есть такая необходимость

- Формирует расчеты по вкладу в виде диаграммы и детального графика выплат;

- Подбирает депозитные предложения исходя из параметров, введенных в калькулятор.

В итоге плюсы от размещения денег на вклад клиент просчитывает заранее. Позволяет рассчитать калькулятор накопительный счет и учесть другие параметры депозитов. Параллельно калькулятор помогает сравнить сразу несколько депозитов и выбрать тот, что сулит максимальную доходность. А еще функционал процентного калькулятора экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный расчет вклада.

Относительно каких параметров происходит расчет годовых процентов?

Доходность любого вклада определяют его условия — это, прежде всего, сумма, ставка, срок размещения и способ начисления процентов (с капитализацией или без). Калькулятор вкладов учитывает все необходимые параметры. Остановимся на их характеристике подробнее:

- Сумма вклада. Это объем сбережений, которые клиент размещает в банк под процент. Верхний лимит обычно составляет десятки млн. рублей, а вот нижний начинается от 30-50 тыс. рублей.

- Валюта. Это денежная единица, в которой клиент размещает деньги под процент. Российские банки предлагают депозиты в трех основных валютах — долларах, евро и рублях. При этом основная масса программ является, конечно, рублевыми.

- Процентная ставка. Представляет собой плату, которую клиентам вносит банк за использование их денежных средств, размещенных на депозитах. Расчет доходности вклада напрямую зависит от процента. Так, в 2022 году средняя ставка колеблется в пределах 5-7% годовых. . Время, в течение которого деньги клиента находятся на депозите. Чем дольше срок размещения, тем выше будет итоговый доход. Обычно банки предлагают вклады сроком от 180 дней с возможность пролонгации. . Подразумевает начисление процентов на первоначальную сумму вклада и на уже начисленные и присоединенные ранее проценты. Такая опция существенно повышает доходность по депозиту, поэтому востребована клиентами и предлагается большинством банков.

Преимущество калькулятора депозитов онлайн состоит в том, что он учитывает все параметры, в то время как банковские клиенты не всегда справляются с расчетами. Например, капитализация работает по громоздкой формуле, а если к ней прибавить периодические пополнения или снятия, то самостоятельно определить доходность по такому вкладу обывателю почти нереально.

Как рассчитать проценты по вкладу?

Убедиться, какой доход принесет депозит, легко с Bankiros.ru. Наш калькулятор доходности вкладов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

- Введите основные условия депозита — сумму и денежную единицу;

- Укажите размер процентной ставки и ее тип — фиксированная или плавающая;

- В календаре выберите дату, на которую запланировано размещение депозита, а также его срок;

- Определитесь с периодичностью выплат — ежедневной, еженедельной, ежемесячной, раз в 3 месяца/квартал/полугодие/год. Либо задайте собственный интервал;

- Галочкой отметьте, предусмотрена ли по вкладу капитализация процентов;

- Если нужно, добавьте к расчетам пополнения — однократное, ежедневные, еженедельные или ежемесячные.

Больше вводить условия не нужно: калькулятор процентов годовых произведет расчет, как только пользователь нажмет соответствующую кнопку.

Калькулятор вкладов с капитализацией процентов

Капитализация, или сложные проценты, – это дополнительная опция для депозитов. Она позволяет начислять проценты не только на первоначально внесенную сумму на счет, но и на начисленные за предыдущие периоды проценты. То есть каждый месяц тело вклада увеличивается за счет присоединения.

Вклады с капитализацией процентов более выгодные, чем их аналоги. Они позволяют получить большую прибыль в конце срока действия.

Присоединять проценты к телу депозита банк может ежедневно, еженедельно, ежемесячно или ежеквартально. Чем чаще, тем больше будет итоговая прибыль. На практике встречается ежемесячная капитализация.

Не нужно путать сроки капитализации со сроками выплаты процентов. Они могут не совпадать.

Самостоятельно произвести расчет вклада с капитализацией очень сложно. Лучше воспользоваться калькулятор сложного процента с капитализацией. Там учитываются все нюансы для расчета.

Калькулятор вклада с пополнением

Кроме капитализации, калькулятор по вкладам Bankiros.ru учитывает такую важную опцию, как пополнение — возможность дополнительно вносить свои сбережения на депозит, тем самым увеличивая доходность. В договоре с банком обязательно прописывается минимальная сумма пополнения: эта величина в большинстве случаев начинается от 1 тыс. рублей (100 долларов или евро, если речь идёт о валютном депозите). Пополнять вклады с такой опцией можно безграничное число раз.

Как же учесть пополнение в калькуляторе?

- Кликните по кнопке «Добавить пополнение»;

- Укажите периодичность пополнения (однократно/ежедневно/еженедельно/ежемесячно);

- Введите сумму и нажмите «Рассчитать вклад».

Если по вкладу предусмотрена капитализация, то она будет распространяться и на величину пополнения. При расчете вклада калькулятор учтет все параметры, прежде чем представить итоговый расчет.

Как рассчитать проценты по вкладу — формула

Если хочется сделать самостоятельный расчет, то мы поможем это сделать. Если капитализация не действует, то считать нужно по этой формуле:

ПРИБЫЛЬ = (P x I x T)/(K x 100)

Обозначения в формуле расшифровываются так:

- P – сумма вклада, внесенная при открытии;

- I – годовая процентная ставка;

- T – продолжительность вклада (количество дней);

- K – количество дней в текущем году.

Давайте попробуем рассчитать вклад. Допустим, что Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

Прибыль (начисленные проценты) = (100 000 x 8 x 91)/(365 x 1000)= 1 994, 5 рублей.

Формула расчета вклада без капитализации несложная. Но когда появляется присоединение процентов, расчет выглядит внушительней. Для вычисления сложных процентов нужно использовать формулу:

ПРИБЫЛЬ = P x ( 1 + (I x K)/(T x 100%))n

Обозначения в формуле расшифровываются так:

- P – сумма вклада, внесенная при открытии;

- I – годовая процентная ставка;

- K – количество дней в периоде, за который начисляются % (если капитализация ежемесячная, то 31 день; если недельная — то 7 дней; и т.д.);

- T – количество дней в текущем году.

- n – количество капитализаций = сколько раз в течения срока вклада проценты присоединялись к телу депозита. Рассчитывается так: срок депозита в днях нужно поделить на К.

Давайте попробуем посчитать процент по вкладу, сколько получит Иван Иванович, если выберет не обычный вклад, а с капитализацией. Напоминаем условия. Иван Иванович открыл депозит в рублях на три месяца (91 день). Процентная ставка – 8%. После оформления Иван Иванович внес на счет 100 000 рублей. Сколько он получит в конце срока?

ПРИБЫЛЬ = 100 000 x ( 1 + (8 x 31)/(365 x 100%))3= 2 008 рублей.

То есть Иван Иванович получит 1995 рублей при вложениях без капитализации и 2 008 рублей — разница невелика, но при больших суммах и периодах инвестирования она будет более значительной.

Как рассчитывается налог на вклады?

До 2021 года налог на вклады зависел от величины процентной ставки. Платить приходилось только в том случае, когда ставка превышала ставку рефинансирования + 5 пунктов. Это правило действовало для рублевых предложений.

Например, в 2020 году ставка рефинансирования равнялась 4,25%. То есть максимальное значение ставки без налогов была 9,25%. Вы оформили депозит под 11% и внесли 100 000 рублей. Разница текущего и разрешенного значения равно 1,75 (11-9,25). Значит, налог высчитывали с такой суммы:

100 000 х 1,75 = 1 750 рублей

С этой суммы взимается налог. Для налоговых резидентов РФ — 35%, для нерезидентов — 30%.

То есть заплатить пришлось бы 1 750 х 0,3=525 рублей.

Для вкладов, оформленных до 2021 года до сих пор действует такой налоговый расчет. Расчет нашим калькулятором осуществляется с учетом налогов.

С 2021 года года налоги будут высчитываться по-другому. Величина процентов снизилась — 13%. И зависит она теперь не от размера процентной ставки, а от суммы дохода. Платить налог нужно будет с разницы между суммой дохода и установленной максимальной суммой (в 2021 году это 1 млн рублей х ключевую ставку ЦБ РФ).

Часто задаваемые вопросы

Ориентироваться нужно на собственную потребность в деньгах, но для всех вкладов действует правило: чем продолжительнее срок размещения, тем выше доход. Это связано с тем, что банку выгодно распоряжаться средствами клиента как можно дольше. Поэтому наибольшую прибыль удастся получить, если открыть депозит на длительный срок (без частичного снятия).

Также можете ознакомиться со всеми вкладами от 6 месяцев и больше.

Есть вклады, которые подразумевают возможность частичного снятия. Такие счета можно обналичивать до неснижаемого остатка — части депозита, которая по договору с банком должна остаться неприкосновенной. При этом в доходности клиент не теряет. А вот если снять сумму больше неснижаемого остатка или вовсе забрать безотзывной вклад, банк применит штрафные санкции. Обычно это выражает в пересчете процентов — клиент получит минимальный доход за то время, что его деньги лежали в банке.

Зависит от условий вклада. Для примера представим, что клиент банка готов разместить под процент 350 тыс. рублей сроком на год. Банк, в который он обратился, предлагает ставку 6,50% с капитализацией. Доходность вклада рассчитаем онлайн-калькулятором Bankiros.ru и получим:

- Начисленные проценты — 23 389.15 рублей;

- Эффективная процентная ставка — 6,70% с учетом капитализации.

Если же проценты регулярно снимать, не присовокупляя их к «телу» вклада, доходность окажется ниже (не возымеет эффекта капитализация). В остальном доходность по депозитам зависит от суммы, процента и срока размещения: чем они выше, тем больше денег заработает вкладчик.

Чтобы выбрать наиболее выгодный депозит для себя необходимо рассчитать каждый привлекательный вклад, используя калькулятор вкладов с дополнительной капитализацией, после чего сравнить полученные значения. Перед тем, как оформлять договор на вклад, рекомендуется обратиться в банк и проверить данные, которые дал депозитный калькулятор. Это необходимо сделать, поскольку расчет вклада онлайн калькулятор всегда выдает предварительный. Ваши накопления могут отличаться от тех, которые были высчитаны программой.

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. Однако у каждого банка есть ряд условий закрытия депозита. Подробнее почитайте об условиях закрытия вклада.

Инвестиции в драгоценные металлы – выгодная альтернатива обычным банковским вкладам, доходность по которым зачастую оказывается.

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на.

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все.

Основная альтернатива банковскому вкладу или депозиту — накопительный счет. Данный продукт принято называть также сберегательным.

Источник https://brobank.ru/vklady/calculator/

Источник https://calcus.ru/kalkulyator-vkladov

Источник https://bankiros.ru/deposit-calculator