Автокредиты на Renault в России

В разделе представлены автокредиты на Renault от банков в России. В базе насчитывается 12 предложений актуальных на 2022 год. Выбирайте и подавайте онлайн-заявку на покупку автомобилей марки Renault в кредит.

Топ-3 автокредита на 2022 год

Программы автокредитования в России

Онлайн-заявка на кредит во все банки

Подпишитесь на рассылку!

Получайте свежие новости и уведомления о выгодных предложениях.

В разделе представлена информация по автокредитам в России от разных банков. Условия и процентные ставки взяты из открытых источников и официальных сайтов финансовых организаций. Подробную информацию вы можете узнать по телефонам или в отделении банков. Обновлено: 21.10.2022 11:02.

Где взять автокредит на Renault в России

| Адрес | Время работы |

|---|---|

| Москва ,Комсомольский пр-кт, 24 | пн.-пт. 10:00 — 21:00 |

Отзывы о автокредитах в России

Здравствуйте, по договору автокредитования необходимо предоставлять копию ПТС в банк, но как я не пытался это сделать ни через приложение ни через сайт документы до банка не доходят. 3 раза с разным качеством прикреплял в приложении 1 раз на сайте итог один приходит смс что. Читать далее >>

Сменила номер и не скорректировать. Идти 800 тыс км, что бы номер поменять, ужасный банк не рекомендую. Читать далее >>

Газпромбанк надёжный и современный банк с внимательным, вежливым и грамотным персоналом. Иногда с помощью специальных программ кредитования его поддерживает государство. Когда я покупал свой автомобиль, такая программа как раз действовала. Из-за этого процент по автокредиту оказался вполне приемлемым. Да и остальные условия тоже. Оформили быстро. Читать далее >>

Renault Financial Services. Кредит с остаточным платежом

Выберите подходящую для вас модель, определитесь с комплектацией и дополнительными опциями.

2. Выберите подходящие условия кредитования

Определитесь с условиями кредитования, размером первоначального взноса, ежемесячными платежами и продолжительностью кредита.

3. Получите одобрение и заберите свой автомобиль

С вами свяжется кредитный специалист и сообщит решение по кредиту. После оформления документов вы можете забрать в салоне свой новый автомобиль!

По окончании программы

У Вас есть возможность воспользоваться одной из трех опций:

Обменяйте автомобиль

Обменяйте автомобиль на новый по программе «Renault Financial Services. Кредит с остаточным платежом».

Оставьте автомобиль себе

Продолжайте ездить на своем автомобиле, выплатив всю оставшуюся сумму по кредиту.

Продлите кредит

Выплачивайте остаток по кредиту в течение 3-х лет.

| Первоначальный взнос | Срок 3-4 года |

| 20% | ставка 14,5% |

* Кредитор — АО ‘РН Банк’, лицензия ЦБ РФ № 170 от 16.12.2014. Валюта — рубль РФ. Первоначальный взнос — от 20% цены приобретаемого ТС; сумма кредита – от 100 000 руб.; срок кредита – от 36 до 48 мес.; обеспечение по кредиту – залог приобретаемого ТС; возврат кредита – ежемесячные (аннуитетные) платежи; сумма последнего платежа — 30-60% от стоимости приобретаемого ТС; процентная ставка – 14,5% годовых при оплате страховых премий: по полису КАСКО по программе Renault Страхование сроком на 1 год и более и полису страхования жизни и здоровья заемщика в любых страховых компаниях, выбранных заемщиком, и соответствующих требованиям Банка. Перечень и наименования страховых компаний размещен на https://rn-bank.ru/about/insurance/. Оформление договоров страхования не является обязательным для получения кредита; в случае несогласия заемщика с заключением договоров страхования предоставление кредита осуществляется на условиях иных программ кредитования Банка (ставка в договоре возрастает от 3% до 7%). Не оферта (ст. 437 ГК РФ). Действует с 01.10.2022 по 31.12.2022, при условии, что условия указанной программы не были пересмотрены Банком, на новые ТС Renault LOGAN / LOGAN STEPWAY / SANDERO / SANDERO STEPWAY / DUSTER / KAPTUR / ARKANA 2021-2022 г.в. (выше — «ТС»).

Готовы воспользоваться программой?

«Renault Financial Services. Кредит с остаточным платежом» — это финансовая программа с низкими ежемесячными платежами и гарантированным обратным выкупом автомобиля.

«Кредит с остаточным платежом» позволяет обновлять Ваш а/м каждые 3 (в зависимости от сегмента модели) года на самых выгодных условиях.

«Кредит с остаточным платежом» рассчитан в среднем на 3 года (в зависимости от сегмента модели).

Ежемесячные платежи по «Кредиту с остаточным платежом» в среднем в 2 раза ниже, чем по классическому кредиту. Низкий ежемесячный платеж по программе связан с тем, что около 40% (в зависимости от сегмента модели), фиксируется Банком и не включается в ежемесячные платежи. Таким образом Вы получаете возможность эксплуатировать автомобиль в течение 3 лет, не оплачивая сразу всю его стоимость. Через 3 года у Вас есть выбор, что делать с автомобилем и остатком долга.

1. Благодаря низким ежемесячным платежам вы можете позволить себе автомобиль более высокого класса или в более дорогой комплектации уже сейчас.

2. К моменту погашения кредита Вы можете реализовать остаточный платеж тремя способами:

- Обменять автомобиль на новый, продав текущий автомобиль дилеру по программе trade-in для погашения текущего кредита;

- Продлить кредит еще на 3 года;

- Продолжить пользоваться своим автомобилем, погасив кредит за счет собственных средств

1. Рационально планируете свой бюджет и предпочитаете минимальные выплаты по кредиту;

2. Выбираете между доступной и дорогой версией автомобиля, но не хотите увеличивать свою нагрузку по кредиту;

3. Привыкли идти в ногу со временем и каждые три года менять автомобиль на новый и более современный

4. Не хотите ежегодно платить всю сумму за полис КАСКО, Вы можете включить стоимость многолетнего полиса в ежемесячные платежи по кредиту.

Срок кредита по программе 3 года.

Размер остаточного платежа равен 40% от стоимости а/м.

Но если Вы рассматриваете приобретение одной из SUV моделей, для них доступны гибкие условия кредитования – вариативность срока кредита и размера остаточного платежа:

- Остаточный платеж 30-50% на срок кредита 2-3 года;

- Остаточный платеж 30-40% на срок кредита 4 года.

За счет гибких условий программы – вариативности срока кредита и размера остаточного платежа Вы получаете возможность подобрать наиболее комфортный для Вас ежемесячный платеж, что позволяет сохранить привычный образ жизни, не увеличивая нагрузку на Ваш бюджет.

Чтобы гарантировать остаточную стоимость в договоре фиксируется минимальная сумма, которую Вы может получить при продаже автомобиля Дилеру в рамках программы «Кредит с остаточным платежом». Эта сумма достаточна для погашения кредита, при этом это только минимальная стоимость. Фактическая стоимость будет зависеть от технического состояния автомобиля и условий рынка, ее назовет Дилер при оценке автомобиля.

К моменту погашения кредита Вы можете реализовать остаточный платеж тремя способами:

1. Обменять автомобиль на новый, продав текущий автомобиль дилеру по программе trade-in для погашения текущего кредита;

2. Продлить кредит еще на 3 года;

3. Продолжить пользоваться своим автомобилем, погасив кредит за счет собственных средств.

1. Прохождение плановых ТО у официального Дилера.

2. Качественное состояние автомобиля, соответствующее возрасту автомобиля и нормальным условиям эксплуатации

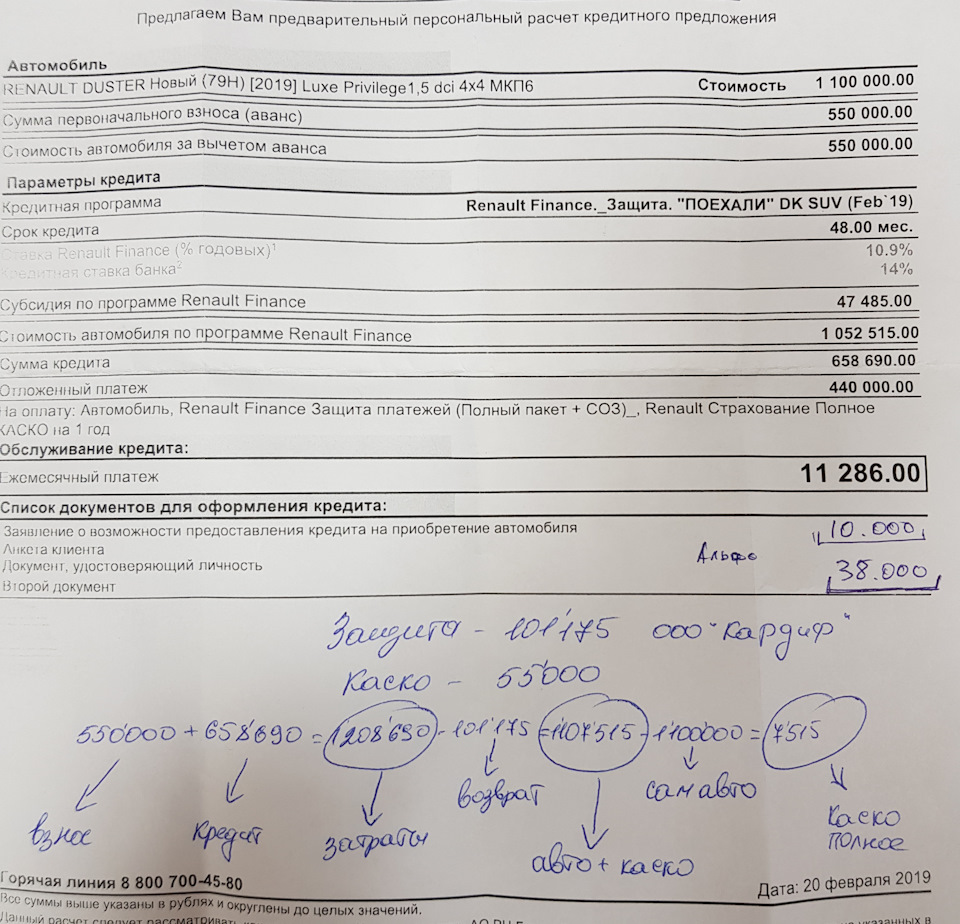

Стоит ли экономить на покупке через кредит РН-банка?

Поскольку я человек дотошный, иногда даже слишком, морально готовился к покупке новой машины и помимо основных скидок, рассматривал альтернативные варианты.

Итак, что мы имеем на начало 2019 года:

1. Скидка по трейд-ин на машины 18 года — субсидия 100.т.р.

Тут вопрос только лишь в том, в какую сумму оценят ваш авто. И автомобиль должен быть на учете не менее 6 месяцев. Некоторые особо находчивые сдают более-менее живые автоВазы, ради скидки, ибо по факту дилеру не особо принципиально, что они примут, скидку им вернет представительство Рено в РФ.

2. Скидка по трейд-ин на машины 19 года — тут мнения в разных салонах разошлись, но что-то около 50 тысяч.

У меня была наличка, и про трейд-ин больше не выяснял.

3. Скидка от прайса. Допустим машина стоит 1.150.000. Это ее цена в конфигураторе. Скидка тут вылезает путем уменьшения маржи дилера. Т.е. есть цена для самого дилера на входе в салон (в моем случае машина заходила по цене 1.087.000), вот до нее можно прожать, если вам попадется хороший менеджер. Лучше с такими закидонами приезжать под конец месяца.

4. Скидка на допы. Если на машине висит куча всякого барахла, например регистратор, пороги, типа «шумоизоляция», итд. И вы считаете, что вам это нужно, всегда можно договориться, чтобы вам отдали допы по себестоимости. И тогда сразу регик из 35 рублей превращатся в 6, подлокотник из 20 в 8 итд…

Если менеджер делает круглые глаза и говорит «вывсеврёти!», можно смело выходить на нач. отдела продаж, либо разворачиваться, уезжать и ждать звонка, когда выяснится, что «мы вам вот это в подарок, то в подарок и машина на 20 рублей стала дешевле»…

5. Насчет подарков. Все подарки ввиде КАСКО, комплекта шин и прочего вылезают исключительно из разницы цен входа и продажи в салоне. Это у нас 3 пункт. т.е. маржа дилера 60.000 вот на эту сумму вам накидают подарков. Если вы пробили самый низкий прайс, не ждите ничего допами, максимум ковры.

Резюмируя:

Машина стоит 1.150.000

Реально забрать ее за +- 1.090.000

В разницу 60.000 вы можете накидать допов по себестоимости.

Очень и очень многое зависит от вашего менеджера! Да даже не многое, а все! Если он изначально адекватный человек и вы с ним так же адекватно общаетесь, у вас все получится.

По большому счету, по такой схеме покупаются автомобили любых марок. Но считается, что на бюджетные автомобили скидок не дают, а еще и сверху накручивают…

Теперь перейдем к попыткам сэкономить через кредит.

Есть у меня тут одна бумажка, в которой все разложено по полочкам.

Итак машина стоит 1.100.000

Мы вносим 550, столько же берем в кредит.

Обязательные условия кредита это:

1. Страхование жизни — стоит это дело 101 тысячу

2. Каско, да не просто, а с ГАП. Это страховка, что в случае тотала или угона не будет учитываться износ автомобиля и вы (банк) получите изначально потраченные деньги, т.е. 1.1 миллиона. — такая страховка стоит 55 тысяч. Без ГАПа РН-банк не пропускает, хотя, возможно, нужно еще лучше проговорить, но уже с кредитным менеджером.

Для сравнения — обычная полная КАСКО стоит 35-40 тысяч.

Теперь по выгоде. Тут вроде бы все ясно. У нас по страхованию есть «период охлаждения» равный 14 дням.

Соответственно, написав заявление вы вернете себе деньги в полном объеме и за Жизнь и за Каско. 101+55=156 тысяч рублей. Чистых денег в плюсе остается 47.000

Не забудьте, что при схеме с кредитом придется потратить на 110.000 рублей больше, т.к. страховки увеличивают тело кредита и вернутся вам позже. Грубо говоря, за первую неделю вы отдадите не 1.1, а 1.2 миллиона, 0.1 от которых вернется в ближайший месяц.

Если мы оставляем кредитное КАСКО+ГАП, то на выходе получим, что к цене 1.1 за автомобиль доплатили 7,500 рублей за страховку. Выгодно? Относительно…

Самый интересный момент. Закрытие автокредита. В идеале на второй день пишется заявление на досрочное погашение, вы кладете нужную сумму на счет и ждете дня Х, затем бежите писать заявление на расторжение страховок.

Но вот незадача, банк может назначить погашение на день следующего платежа, т.е. через 30 дней… или случайно не списать в оговоренный день, а вы и знать не будете.

А если вы вернете страховки, до погашения кредита и банк это узнает, может выкатить штрафы и вся «экономия» коту под хвост.

По итогу при хороших раскладах у нас выходит либо КАСКО за 7.500, либо 47.500 живых денег при возврате всего.

% за пару дней пользования кредитом не считаю, ибо это ничтожно малая сумма.

Да, 47 тысяч на дороге не валяются, но например мне нервы дороже и вся эта беготня с закрытиями и возвратами так себе развлечение.

Но по итогу всех описанных выше манипуляций можно получить ДрайвПлюс с ESP фактически за 1.050.000. а уже если еще и классику прикатить и по трейд-ину отдать…:))

Более того, субсидии по трейд-ину и кредиту суммируются между собой и со скидкой на автомобиль.

Тут нужно понимать, что скидку от прайсовой стоимости дает вам сам дилер, а кредитобмен это те деньги, которые вернет дилеру представительство, поэтому им нет смысла их укрывать.

п.с. Все цифры актуальны относительно моих ситуаций и расчетов, у вас это может быть чуть больше или меньше.

Надеюсь эта статья окажется вам полезной. На ошибки не ругаться, не так часто пишу:)

Источник https://www.kreditos.ru/avtokredity-na-renault

Источник https://renault-avtoruss.ru/services/credit/credit-go/

Источник https://www.drive2.ru/l/525047039906546143/