Привлеченные средства банка их роль в формировании банковских ресурсов

Привлеченные средства коммерческих банков покрывают по различным оценкам от 70% до 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных[4]. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Структура привлеченных средств зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

— депозиты физических лиц;

— депозиты юридических лиц;

— другие привлеченные средства

Основную часть привлеченных средств коммерческого банка составляют депозиты, то есть денежные средства, которые клиенты вносят в банк и которые в процессе осуществления банковских операций находятся определенное время на счетах в банке.

Депозитные услуги, связанные с хранением свободных денежных средств клиентов на банковских счетах с условием начисления определенных процентов на них, являются одними из старейших, традиционных банковских услуг. Депозит – это форма выражения кредитных отношений банка с вкладчиками по поводу предоставления последними банку своих собственных средств во временное пользование. «Депозит» в переводе с латинского – вещь, отданная на хранение, и, следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Существуют различные и нередко противоположные точки зрения по вопросу депозитов и применению депозитных счетов в банковской практике. Под депозитом в мировой банковской практике понимаются денежные средства или ценные бумаги, отданные на хранение в финансово-кредитные или банковские учреждения.

В российской банковской практике используются другие понятия депозита. Так, Гражданский Кодекс РФ в статье 834 определяет депозит через договор банковского вклада (депозита), где банк, принявший от вкладчика денежную сумму, обязуется по договору возвратить сумму вклада и выплатить проценты.

Наиболее емким будет следующее понятие: депозиты представляют собой определенные суммы денежных средств, которые субъекты депозитных операций — физические и юридические лица — вносят в банк на депозитный счет либо на конкретный срок, либо до востребования.[5]

Таким образом, депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Депозитные счета бывают самыми разнообразными, и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

— депозиты юридических лиц (предприятий, организаций, банков и т.д.);

— депозиты физических лиц.

В свою очередь, депозиты как юридических лиц, так и физических лиц по форме изъятия подразделяются на:

— депозиты до востребования (обязательства, не имеющие конкретного срока);

— срочные депозиты (обязательства, имеющие определенный срок);

— условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Депозиты до востребованияпредставлены средствами на различных банковских счетах, которые их владельцы (юридические и физические лица) могут получить по первому требованию путем выписки денежных и расчетных документов (счета «on call» в мировой практике). К депозитам до востребования в отечественной практике относят:

— средства, находящиеся на расчетных, текущих счетах предприятии и организаций

— средства фондов различного назначения

— средства в расчетах

— остатки средств на корреспондентских счетах других банков

— средства во вкладах до востребования физических лиц

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Как правило, депозиты до востребования являются самым дешевым источником образования банковских ресурсов. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов. Поэтому по остаткам на счетах до востребования банки уплачивают самые минимальные процентные ставки.[6]

Открытие и обслуживание всех видов счетов до востребования предусматривает составление и оформление между банком и клиентом соответствующего договора. Если счет открывается физическому лицу, то данный договор называется договором банковского вклада до востребования. Для расчетных и текущих счетов юридических лиц предусматривается заключение договора банковского счета. Оба договора являются публичными и стандартными для всех клиентов банка. При этом заключение договора банковского вклада осуществляется сотрудниками операционных подразделений банка, а договора банковского счета – сотрудниками управления пассивных операций и клиентского отдела банка.

Вклады до востребования размещаются в банках на различных счетах, открываемых клиентам. Они предназначены для осуществления текущих расчетов и в любой момент времени могут быть полностью или частично востребованы. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается. В условиях возросшей конкуренции коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов и повышением качества их обслуживания.

Срочные депозиты — это денежные средства, находящиеся на счетах и внесенные в банк на фиксированный срок. Банки требуют от вкладчика специального уведомления на изъятие средств и вводят ограничения по досрочному изъятию в виде штрафа или уменьшения выплачиваемого процента.

Размер вознаграждения, выплачиваемого клиенту по срочному депозиту, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Разумеется, это и позволяет банкам начислять по срочным депозитам повышенные проценты.

Срочные депозитыклассифицируются в зависимости от их срока:

— депозиты со сроком до 3-х месяцев;

— депозиты со сроком от 3-х до 6 месяцев;

— депозиты со сроком от 6 до 9 месяцев;

— депозиты со сроком от 9 до 12 месяцев;

— депозиты со сроком свыше 12 месяцев.

То обстоятельство, что владелец срочного депозита может распоряжаться им только по истечении оговоренного срока, не исключает возможность досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Депозиты классифицируют также по степени удорожания:

— бесплатные — (средства на расчетных, текущих счетах клиентов)

— платные — (средства на депозитных счетах)

Бухгалтерская классификация депозитов подразделяет депозиты на:

— депозиты Минфина России

— депозиты органов субъектов РФ

— депозиты государственных внебюджетных фондов

— депозиты внебюджетных фондов субъектов РФ

— депозиты предприятий и организаций, находящихся в федеральной собственности

— депозиты негосударственных организаций

— депозиты физических лиц резидентов

— депозиты юридических лиц-нерезидентов

— депозиты физических лиц-нерезидентов

Кроме срочных, депозитами можно считать вклады до востребования, а также текущие счета, по которым денежные средства могут быть изъяты вкладчиками по первому требованию. Владелец текущего счета получает от банка чековую книжку, по которой он может не только сам получать деньги, но и расплачиваться с агентами экономических отношений.

Каждый из видов депозитов имеет свои достоинства и недостатки.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности депозитного счета следующие:

— деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений;

— разрешается брать с этого счета в установленном Центральным Банком РФ порядке наличные деньги.

Основными недостатками депозитов до востребования являются:

1) для их владельцев – отсутствие уплаты процентов по счету (или очень низкий процент);

2) для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

Срочные депозитные счета имеют четко установленный срок, по ним уплачивается владельцам фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов. Для денежных средств, хранящихся на срочных депозитных счетах, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования.

Достоинством срочных депозитных счетов для клиентов является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом.

Недостаток срочных депозитов для клиентов заключается в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений.

Недостатки сберегательных вкладов для банков состоят в следующем:

1) необходимость выплаты повышенных процентов по вкладам и снижение, таким образом, маржи (разницы между процентом по активным и пассивным кредитным операциям);

2) подверженность этих вкладов различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка;

3) неспособность банка возобновлять эти ресурсы на постоянной основе.

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит в значительной степени от клиентов (вкладчиков), а не от самого банка. И, тем не менее, конкурентная борьба между банками заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам). При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем:

— депозитные операции должны содействовать в получении прибыли или создавать условия для получения прибыли в будущем;

— депозитные операции должны быть разнообразными и вестись с различными субъектами;

— особое внимание в процессе организации депозитных операций следует уделять срочным вкладам;

— должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений;

— организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов;

— банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

Осуществление депозитных операций предполагает разработку каждым коммерческим банком собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Реализацию депозитной политики можно рассматривать с двух позиций. В широком смысле – это деятельность банка, связанная с привлечением средств вкладчиков и других кредиторов, а также определением (регулированием) соответствующих комбинаций источников средств. В узком смысле – это действия, направленные на удовлетворение потребностей банка в ликвидности путем активного изыскания привлечения средств, в т.ч. и заемных.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений депозитного процесса;

2) тактика банка по организации формирования ресурсной базы;

3) контроль за реализацией депозитной политики.

Как правило, банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определять стратегию и тактику банка в организации депозитного процесса. Документ «Депозитная политика банка» разрабатывается на основе анализа структуры, состояния и динамики ресурсной базы банка, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств. Конкретно в депозитной политике банк предусматривает перспективы роста собственных средств, а отсюда и соотношение между собственными и привлеченными средствами; структуру привлеченных средств; предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами и вкладами на срок и депозитами до востребования; основной контингент по вкладам и депозитам и т.д.

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка (рис. 1):[7]

|

Рис. 1. Модель формирования депозитной политики коммерческого банка

Приведенная выше модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка.

Депозитная политика банка должна соответствовать его стратегическим целям. Поэтому при ее формировании чрезвычайно важен выбор генеральной линии.[8] Банк может выбрать в качестве своих приоритетных потенциальных клиентов либо частных вкладчиков – «розничных» клиентов, либо коммерческие фирмы и других юридических лиц, либо тех и других. Если банк не привлекает широко депозиты населения, то он может заменить постоянные издержки процентными. При работе с населением банк на начальном этапе вырабатывает стратегию проникновения по рынкам, клиентам и банковским продуктам, а затем – стратегию развития и диверсификации.

В условиях конкуренции банки вынуждены проводить агрессивную политику. На рынке частных вкладов стратегию лидера проводит, безусловно, Сберегательный банк России.

Депозитная политика банка предполагает, что особое внимание должно уделяться управлению рисками в области депозитных операций. Ее основу составляет постоянное поддержание необходимого уровня диверсификации депозитных ресурсов, а также обеспечение возможности привлечения денежных средств из других источников и поддержание сбалансированности пассивов банка с его активами по срокам и процентным ставкам.

Задачами депозитной политики банка могут быть:

— соблюдение ликвидности баланса банка;

— привлечение ресурсов с минимальными расходами;- привлечение в депозиты необходимого количества ресурсов на возможно более длительный срок;

— создание в перспективе условий для устойчивости привлеченных средств.

Поддержание стабильных остатков на счетах клиентов может стимулироваться, например, путем установления более высокой ставки процента, но на минимальный остаток средств на счете либо посредством дифференциации процента в зависимости от размера минимального остатка.

Депозитная политика банка должна быть оформлена документально. Она может быть зафиксирована в виде самостоятельного документа на 1-2 года либо представлена отдельными положениями о порядке привлечения денежных средств во вклады и об открытии и ведении клиентских счетов.

Положение о депозитной политике банка может содержать следующие разделы:

— цели ресурсной политики банка;

— взаимодействие структурных подразделений банка;

-структура ресурсов банка;

-сроки привлечения денежных средств и порядок установления условий договоров;

— перечень документов, необходимых для заключения договора и открытия депозита или счета в банке;

— перечень документов и порядок оформления операций по привлечению средств в депозитные и сберегательные сертификаты;

— порядок привлечения средств и оформления операций по привлечению средств кредитных организаций;

— порядок начисления и уплаты процентов по пассивным операциям;

— порядок отчисления в фонд обязательного резервирования ЦБ РФ, контроль за соблюдением экономических нормативов;

— порядок хранения документов.

Кроме того, в зависимости от состава клиентуры и направления деятельности банка документ может включать и другие разделы.

Таким образом. депозитная политика банка определяется. во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также и от компетентности руководства банка и уровня квалификации персонала и выработкой условий депозитных договоров.

Депозитная политика создает необходимые предпосылки эффективной работы персонала ресурсных подразделений банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Наличие системы гарантирования вкладов укрепляет доверие к национальной банковской системе и создает предпосылки для перетока сбережений населения в банки.

Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создается федеральный фонд обязательного страхования вкладов.[9] Участниками Федерального фонда обязательного страхования вкладов являются Банк России и банки, привлекающие средства граждан. Порядок создания, формирования и использования средств Федерального фонда обязательного страхования вкладов определяется федеральным законом.

Банки имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним.[10] Фонды добровольного страхования вкладов создаются как некоммерческие организации. Число банков — учредителей фонда добровольного страхования вкладов должно быть не менее пяти с совокупным уставным капиталом не менее 20-кратного минимального размера уставного капитала, установленного Банком России для банков на дату создания фонда. Порядок создания, управления и деятельности фондов добровольного страхования вкладов определяется их уставами и федеральными законами. Банк обязан поставить клиентов в известность о своем участии или неучастии в фондах добровольного страхования вкладов. В случае участия в фонде добровольного страхования вкладов банк информирует клиента об условиях страхования.

20.Депозитные способы формирования ресурсов коммерческих банков

Депозитные операции — это операции банковпо привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др.

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

юридических лиц (предприятий, организаций, других банков);

По форме изъятия депозиты подразделяются на:

до востребования (обязательства, не имеющие конкретного срока);

срочные (обязательства, имеющие определенный срок);

условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К депозитам до востребования относятся:

средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

средства на счетах физических лиц — предпринимателей;

средства на счетах фондов различного назначения;

средства на корреспондентских счетах других банков (счета ЛОРО);

средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

вклады населения до востребования.

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный не- снижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

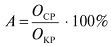

Расчет доли «коротких» денег, которые можно трансформировать в «длинные» на определенный период, производится по формуле

А — доля «коротких» денег, которые можно трансформировать в «длинные» на определенный период;

ОСР — средний остаток средств на счетах до востребования за период;

ОКР — кредитовый оборот по счетам до востребования за период.

Срочные депозиты — это депозиты, привлекаемые на определенный срок. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка.

В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам:

181 день — 1 год;

В связи с невостребованностью некоторых срочных депозитов выделяются депозиты с истекшим сроком обращения. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов.

Открытие и обслуживание всех видов депозитных счетов предусматривает составление и оформление между банком и клиентом соответствующего договора (банковского счета или банковского вклада).

Для повышения заинтересованности вкладчиков в размещении своих денежных средств банк практикует, кроме простых, сложные проценты.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков — от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, инвестиционные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита.

Усиливающаяся в банковской среде конкуренция заставляет кредитные организации прибегать в процессе борьбы за вкладчика и к таким методам, как предоставление полного комплекса услуг, связанных с обслуживанием смета конкретного клиента. При этом предлагается проведение дополнительных операций, таких как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Развитие широкого комплекса банковских услуг наряду со страхованием вкладов значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты.

Правила выпуска и оформления сертификатов установлены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 «Положение о сберегательных и депозитных сертификатах кредитных организаций» (в ред. от 31 августа 1998 г. и от 29 ноября 2000 г.). Правила выпуска и оформления сертификатов едины для всех коммерческих банков.

Формирование привлеченных ресурсов коммерческого банка

Коммерческие банки для осуществления своей коммерческой деятельности должны иметь в своем распоряжении определенную сумму денежных средств. Специфика деятельности банков заключается в том, что они, с одной стороны, привлекают из различных источников временно свободные средства, а с другой, размещают их, удовлетворяя потребности предприятий, организаций, населения, нуждающихся в денежных ресурсах. Состав и структура ресурсов коммерческого банка оказывает существенное влияние на его ликвидность и финансовые результаты деятельности в целом.

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций:

- — открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

- — привлечение во вклады денежных средств физических лиц;

- — выпуск банком собственных долговых обязательств Г. Н. Белоглазовой, Л П Кроливецкой Банковское дело. — изд. 5-е, доп. и перер. — М. Финансы и статистика, 2007 — 431с..

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени надежности для размещения в банковские активы привлеченные средства распределяются в следующей последовательности:

- — депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты;

- — срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

- — вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов Там же, С. 135..

По степени ликвидности они расположены в данном перечне в обратной последовательности.

«Депозит» в переводе с латинского обозначает вещь, отданную на хранение, и, следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в, то, же время «банковские деньги» приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой стороны. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент — не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада. Исходя из категории вкладчиков, различают:

- — депозиты юридических лиц (предприятий, организаций, других банков);

- — депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на:

- — депозиты до востребования (обязательства, не имеющие конкретного срока);

- — срочные депозиты (обязательства, имеющие определенный срок);

- — условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий) Ветрова В.А., Скрипкин В.И. Проблемы банковского аудита // Аудит и финансовый контроль. №1-2008 — 493с. .

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчётных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностями производить расчеты, совершать платежи и получать денежные средства в свое распоряжение. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Срочные депозиты — это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита Г.И. Кравцова, Н.К. Василенко, И.К. Козлова и др /Организация деятельности коммерческих банков: Учебник под ред. Г.И. Кравцовой. 2-е изд., перераб. и доп. — Мн.: БГЭУ, 2008. — 504с..

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк в различного рода депозиты (вклады), является «Депозитная политика банка». Это документ, который разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и, исходя из перспектив её развития и на базе таких документов, которые определяют основные направления и условия размещения привлеченных средств, такие как «Кредитная политика банка» и «Инвестиционная политика банка».

В документе «Депозитная политика банка» должна быть определена его стратегия по привлечению средств для выполнения уставных требований, целей и задач, определенных меморандумами по кредитной и инвестиционной политике с ориентиром на поддержание банком своей ликвидности и обеспечение прибыльной работы.

Объемы привлекаемых банком средств в депозиты (вклады) находятся в зависимости от состояния спроса и предложения на денежные ресурсы, дефицита или избытка средств у банка, состояния рынка депозитов.

С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, прежде всего важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика, ибо величина дохода на вложенные средства служит существенным стимулом к помещению клиентами своих временно свободных средств во вклады (депозиты).

Помимо гибкой процентной политики с целью привлечения средств банки должны создавать вкладчикам гарантии надежности помещения средств во вклады. Для обеспечения защиты инвесторов, вкладчиков и предоставления им гарантий компенсации средств в случае своего банкротства банки должны создавать как в централизованном, так и в децентрализованном порядке специальные фонды страхования депозитов.

Следует отметить, что не вся сумма привлеченных банком средств своих клиентов может выступать в качестве ресурсов для осуществления им активных операций. Часть привлеченных средств подлежит обязательному депонированию на отдельном счете в Банк России. Банк России образует резервный фонд кредитно-банковской системы государства. Он может использоваться для оказания кредитной помощи коммерческим банкам со стороны Банка России в различных вариантах, для расчетов с вкладчиками и кредиторами в случае банкротства кредитной организации.

Изменяя нормы обязательных резервов, Банк России оказывает влияние на кредитную политику коммерческих банков, а соответственно и на состояние денежной массы в обращении. Например, уменьшение норм обязательного резервирования привлеченных банками средств позволяет им в более полной мере использовать в своем обороте сформированные ресурсы, т.е. увеличивать кредитные вложения в народное хозяйство, и наоборот.

Источник https://studopedia.ru/21_104603_privlechennie-sredstva-banka-ih-rol-v-formirovanii-bankovskih-resursov.html

Источник https://studfile.net/preview/5849447/page:17/

Источник https://vuzlit.com/106208/formirovanie_privlechennyh_resursov_kommercheskogo_banka