Договор банковского вклада — образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада — обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

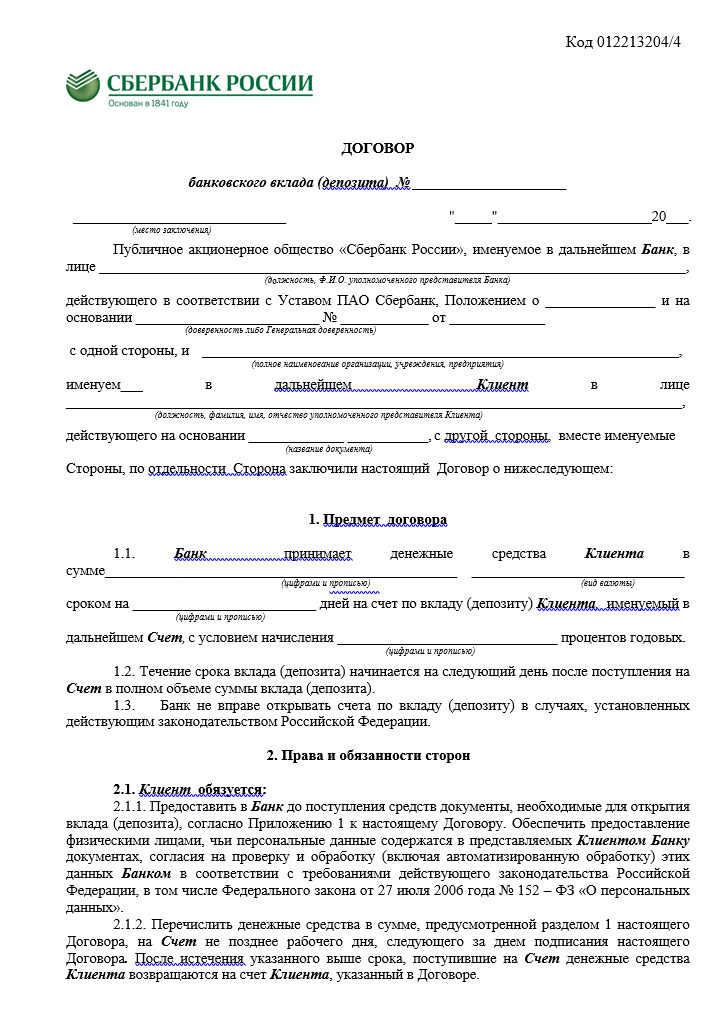

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Вклады Альфа-Банк

Альфа-Банк не разработал большую линейку вкладов для физических лиц. В ассортименте — всего одна программа универсального типа. По ней можно открыть любой депозитный счет, подключить к нему удобные опции. Рассмотрим все условия размещения средств как в рублях, так и в валюте.

| Сумма от | 10 000 Р |

| Проц. ставка | До 9% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000 Р |

| Проц. ставка | До 9% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

В рублях:

9% первые 2 месяца всем, у кого ранее не было Альфа-Счёта

С 3го месяца 8% при тратах по картам от 10 000 руб.

4% в иных случаях

0,1% в долларах

0,01% в юанях

0% в евро

О повышении ставок по вкладам Альфа-Банка в 2022 году

Вклады Альфа-Банка доступны как новым, так и действующим клиентам. Это коммерческий банк, который предлагает выгодные условия размещения средств. Но точный процент зависит от многих факторов. Все их и рассмотрел Бробанк.ру.

После февральских событий 2022 года Центральный Банк значительно увеличил ключевую ставку с 9,5% до 20% годовых. И это моментально отразилось на условиях обслуживания вкладов. Если раньше Альфа предлагал ставки не больше 8%, сейчас они увеличены до 18% годовых.

Обновление! В июне 2022 года ЦБ РФ вернул ключевую ставку к своему докризисному значению в 9,5%, а июле снизил до 8%. Предельная ставка по вкладам Альфа-Банка опустилась до 9%.

Проценты по рублевым вкладам Альфа-Банка на сегодня

Большинство банков создают отдельные депозитные программы. Это классический вклад, с пополнением, с возможностью снятия. Альфа-Банк же пошел по иному пути. Он создал всего одну депозитную программу, которую можно назвать универсальной. Какие хотите опции, такие и подключаете при оформлении.

Но для начала нужно изучить сетку процентных ставок по вкладам Альфа-Банка. Здесь, как и в любых других банках, максимальная доходность дается при размещении средств на классических условиях без снятия и пополнения. Чем больше опций подключает клиент, тем ниже оказывается доходность.

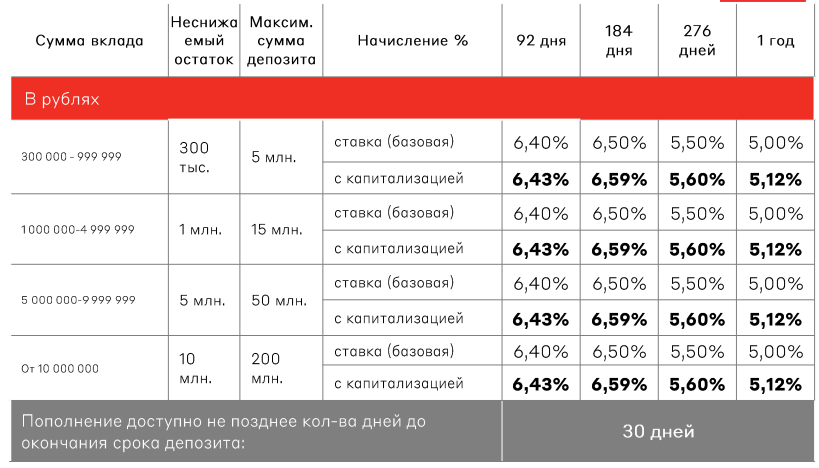

Основные параметры вклада Альфа-Банка в рублях:

- открывается при сумме размещения от 10000 рублей;

- предельная процентная ставка — 9% годовых;

- проценты можно капитализировать (причислять к сумме вклада), тогда доходность будет выше;

- срок заключения договора — 92 дня — 3 года.

Альфа-Банк — участник программы страхования вкладов. Все размещенные средства гражданина в нем до общей суммы 1,4 млн рублей защищены государством.

Параметры классического размещения

Под классическим понимается вклад без возможности пополнения или частичного снятия. Такие варианты размещения средств — всегда самые прибыльные, и Альфа-Банк не стал исключением.

Вы кладете на такой вклад определенную сумму и фактически забываете про него. Ежемесячно банк будет начислять проценты, которые можно получать на карту или выбрать вариант капитализации — проценты остаются на вкладе, увеличивая доходность.

Параметры классического вклада Альфа-Банка:

- для открытия достаточно положить на счет 10000 рублей;

- срок заключения договора — 92 дня — 3 года.

По классическому депозиту разработана широкая сетка процентных ставок. С повышением суммы увеличивается актуальный процент. Кроме того, обратите внимание, что чем длительнее срок размещения средств, тем выше доход.

Процентные ставки Альфа-Банка по вкладу для физических лиц без возможности пополнения и снятия:

Размещение с пополнением

Вкладчик получает свободу действий. Он может пополнять счет, увеличивая его доходность. Это лучшие условия, если депозитный счет открывается с целью накопления, а не просто для сохранения средств.

Параметры предложения:

- ставка идентичная по программам только со снятием и по тем, что предполагают и снятие, и обналичивание;

- минимальная сумма размещения — 300000 рублей;

- проценты можно оставлять на вкладе (капитализация);

- сроки — от 92 дней до 1 года.

И здесь точно также ставка зависит от суммы, которая находится на счету, и от выбранного срока заключения договора. Лучшие условия — при выборе срока в 1 год. Сетка ставок в этом случае:

Размещение с пополнением и снятием

Вкладчик получает полную свободу действий. Может не только пополнять вклад, но и снимать с него средства до установленной суммы неснижаемого остатка. Ставки по таким депозитным продуктам всегда самые низкие.

Условия для премиальных клиентов

Если клиент Альфа-Банка попадает в категорию Премиум, то есть входит в А-клуб, он получает повышенные ставки по вкладам. Фактически это предложение для предпринимателей и собственников бизнеса, которые обслуживаются в Альфе в рамках РКО.

Сетка процентных ставок для таких клиентов при классическом размещении средств:

Если выбрать программу со снятием и пополнением, условия будут такими:

Размещение средств в долларах и евро

Альфа-Банк ведет депозитные счета не только в рублях. Граждане могут открывать здесь и валютные вклады, вести счета в евро и долларах:

- Евро. Минимальная сумма для открытия — 500 евро, срок — 3 мес — 3 года. Ставка — 0,1%.

- Доллары. Минимальная сумма для открытия — 500 долларов, срок — 3 мес — 3 года. Ставка — 0,1%.

Калькулятор вкладов в Альфа-Банке

Как открыть вклад в Альфа-Банке

Если вы — действующий клиент банка, вы можете открыть депозитный счет в Альфа-Клик или в мобильном приложении. Заходите в него, выбираете на витрине “Открыть вклад”, указываете параметры. Вклад открывается, его можно сразу пополнять со своего расчетного счета, карты Альфы или с карты иного банка.

Если вы не пользовались услугами Альфа-Банка и являетесь его новым клиентом, тогда алгоритм будет другим. Сначала нужно стать клиентом банка, оформив его бесплатную дебетовую карту. А уже после с ее помощью открывается и пополняется депозитный счет.

Порядок действий:

- Подать заявку на получение Альфа-Карты. Банк выдает дебетовые платежные средства быстро, в течение 24 часов привезет пластик на дом клиенту или в удобный ему офис.

- Получаете карту, активируете ее и регистрируете доступ в банкинг.

- Заходите в банкинг, открываете вклад.

После открытия депозитного счета у клиента есть 30 дней на его пополнение. Фактически, даже если это программа без возможности пополнения, клиент может 1 месяц после открытия вносить деньги на счет.

Безопасно ли сегодня держать деньги в Альфа-Банке

Вопрос о безопасности размещения средств в Альфе остро встал после появления информации о том, что этот банк попал под санкции США и Евросоюза. Но ограничения именно для Альфа-Банка оказались незначительными, они никак не угрожают его деятельности.

На сегодня у банка нет никаких проблем, он работает в штатном режиме и имеет высокие рейтинги надежности. Кроме того, он участвует в программе страхования вкладов, его клиенты защищены законом.

Частые вопросы

Да, обязательно. Карта — инструмент для управления вкладом: на нее начисляется доход, на нее выводятся деньги со вклада, с ее помощью можно быстро и бесплатно пополнять депозитный счет.

Действует в случае классического размещения без снятия и пополнения. Вклад автоматически продлевается на тот же срок.

Ставки — всегда динамичный показатель, который меняется в зависимости от экономической обстановки. Если уменьшение случится, оно коснется только новых вкладов, ранее оформленные договора обслуживаются на прописанных в них условиях.

Можно, но при этом вы потеряете все начисленные ранее проценты. Исключение — частичное снятие до минимального порога остатка в 300000 рублей.

На данный момент условия по вкладам более выгодные. Но нужно смотреть по ситуации и по потребностям клиента.

Депозитный договор: образец, начисления, дополнительные условия

Говоря о приятных неожиданностях при оформлении депозитного договора, имейте в виду, что при открытии вклада через мобильный банк, банкомат или интернет-банк вкладчику иногда начисляют дополнительный процент к стандартной ставке.

Многие ли из нас внимательно читали договор вклада? Некоторые лишь бегло просмотрели страницы. Другие даже и этого не сделали, а расписались в конце документа, доверяя репутации банка и информации, полученной от его сотрудника. И только немногочисленные опытные вкладчики внимательно вчитываются во все пункты договора, чтобы избежать возможных сюрпризов. А огорчения в этой сфере тоже встречаются, и хорошая репутация финансового учреждения здесь значения не имеет.

Депозитный договор — условия

Проблема даже не в «прописанных маленьким шрифтом» условиях. Обычно текст набран одинаковыми буквами, порой действительно «бисерными», чтобы компактно разместить полную информацию на парочке листов. Договор вклада является очень серьезным финансовым документом, его содержание априори не может быть слишком простым и коротким. Как любая коммерческая организация, желающая получить наибольшую прибыль, банк стремится увеличить доходы. С этой целью вводятся комиссии или ограничиваются опции вклада, уменьшающие сумму, которую клиент получит в итоге. Конечно, банкиры не будут в рекламных буклетах выпячивать некоторые невыгодные для клиента условия. Но зато честно и открыто обо всех моментах укажут в договоре. Второй стороне нужно лишь тщательно изучить документ до его подписания. Может быть, правильная оценка условий соглашения и сравнительный анализ с депозитами конкурентов закончатся тем, что вкладчик решит обратиться в другой банк, которых на рынке полно.

Образец договора по вкладу (депозиту)

Не всем известно, что на сайтах банков размещены не только рекламные сведения, но и важные подробности о депозитах. В разделе «документы» зачастую находятся формы готовых договоров вкладов, которые удобно изучить дома, еще до посещения организации. Это помогает определиться с приемлемым вариантом без спешки и потом не жалеть о потерянных деньгах и времени. Ведь доход считается недополученным, если потребитель рассчитывает сначала на определенную сумму, а в результате прибыль окажется ниже за счет каких-то комиссий или непонятного механизма начисления процентов.

Потому, изучая депозитный договор, обращайте внимание на важнейшие моменты. И не стесняйтесь расспрашивать специалиста выбранного банка. В серьезных организациях, в которых дорожат репутацией, сотрудники не станут хитрить и скрывать нюансы, а честно помогут клиенту разобраться в тарифах. Но нужно знать, какие вопросы задавать. Добавим, что «кому задавать» — тоже немаловажно. Поскольку порой лишь опытные банковские работники досконально разбираются в своих же продуктах, даже таких простых, как депозиты.

Какой я получу доход по вкладу

Это, наверное, главнейший вопрос, интересующий всех инвесторов. С одной стороны, рассчитать просто. Если отсутствуют дополнительные взносы и расходы, то умножаем ставку на сумму депозита, учитываем его срок. Однако при подсчете конечного дохода результаты в различных банках могут различаться, даже в случае одинаковых исходящих условий, что особенно видно на крупных суммах. Имеет значение применяемая методика начисления процентов.

Сроки в депозитном договоре

Так как ставка в соглашении указывается годовая, а срок депозита может быть разный, то и расчет зависит от точного числа дней в сроке депозита и условном году. Где-то берут за основу 360 дней, другие финансовые организации учитывают календарные дни за определенный период вклада, не забывая про дополнительный день в високосные годы. Иногда используется понятие «3 месяца», в других случаях — «90 дней», в-третьих — «квартал». Понятно, что математические результаты не будут одинаковыми. Потому грамотно составленный депозитный договор содержит указание на точное число дней в условном году. Если такое прописанное условие отсутствует, то, исходя из ГК, за годовой период по умолчанию принимаются 360 суток.

Теоретически кредитное учреждение может присовокуплять процентный доход к телу вклада хоть каждые сутки пребывания денег на счете. Но чаще встречаются такие периодичности, как «ежемесячно», «ежеквартально» или «в последний день депозита». Обратите внимание, когда начинается «отсчет». Как правило, это происходит со следующего дня после фактического внесения средств.

Начисления по депозиту — в договоре по вкладу

Присутствует разница и в понятиях «расчет», «выплата» и «начисление» прописываемых в договоре. Начислять доход по депозиту можно и каждый день (программное обеспечение может делать это автоматически), а вот рассчитывать — 1 раз в установленный период. Выплата делается обычно еще реже. Под выплатой доходов по вкладу понимается момент, когда клиент может воспользоваться процентным доходом. Точная методика процесса начисления по депозиту в каждом банке своя, от клиентов ее не скрывают. Последнему надо лишь изучить договорные условия начислений по депозиту, чего многие не делают.

Встречаются договоры, в которых в дополнительном приложении содержится график начисления процентов по депозиту и их выплаты по конкретным датам. Больше всего это актуально для тех, кто планирует регулярно использовать рентный доход. За расчетный период банки принимают календарный или фактический срок. К примеру, вкладчик внес деньги 12 января и планирует получить ренту спустя месяц. День, в который фактический месяц истечет полностью, — 13 февраля. Мы рассказали о первом варианте начислений по депозиту. При втором варианте проценты будут начисляться в первый день каждого календарного месяца. Это означает, что выплата произойдет не ранее 1 февраля (за прошедшие 19 суток) или 1 марта (за истекшие 47 или 48 суток).

Очень интересны вклады с опцией «капитализация процентов». Здесь важна эффективная ставка по депозиту, поскольку она не совпадает с озвученной в договоре. Допустим, размещая 100000 под 10% в конце срока (то есть спустя 365 дней), прибыль получится 9998 рублей. В случае ежеквартально капитализированных процентов мы заработаем уже 10379. В этой ситуации годовая эффективная ставка — 10,38%. А ежемесячная капитализация процентов по депозиту принесет нам за годовой период 10469 рублей (эффективная ставка по депозиту — 10,47%).

Напомним, что под капитализацией процентов понимается добавление их к телу депозита, то есть начисление дохода на добавочную сумму процентов, заработанных в предыдущих периодах. Доходность депозита будет еще привлекательнее, если бы капитализация процентов происходила каждый день.

Тем не менее, выбирая вклады с капитализацией, узнайте про дополнительные условия в договоре по депозиту, например: «проценты с учетом опций». Эта хитрая фраза, она может означать, например, ограничение эффективной доходности вклада. Рассчитать окончательный доход поможет работник банка при помощи «калькулятора депозитов» на своем ПК.

Даты и сроки депозитного договора, что надо проверить

Срок, который указан, как «12 месяцев», «год» или «365 дней», иногда имеет абсолютно разное значение, потому немаловажен пункт в договоре, где прописывается точная дата завершения депозита. Если вы заберете накопления лишь на сутки раньше оговоренного периода, то можете полностью лишиться прибыли за весь срок, поскольку банкиры посчитают ситуацию досрочным снятием денег. Поэтому удобно, когда в договоре указана точная дата окончания депозитного договора, на нее и надо ориентироваться.

Что же произойдет, если владелец вклада не заберет его вовремя? Реакция банка тоже зависит от описанных в договоре по депозиту условий. Есть несколько сценариев развития ситуации. Первый – вся сумма и проценты по депозиту переводятся на счет клиента: лицевой, до востребования или карточный, о чем тоже имеется упоминание в договоре по депозиту. Здесь средства хранятся или бесплатно, или под символическую ставку бессрочного вклада. Второй сценарий – если договором по депозиту предусматривается автоматическая пролонгация и этот же вклад еще присутствует в линейке депозитных продуктов, то открывается другой, точно такой же депозит на действующих в данный момент условиях. Третий вариант — ситуация, когда процентный доход остается на текущем счете, а для тела вклада открывается новый счет на прежних или новых условиях. Так или иначе, воспользоваться средствами уже можно в любое время без потери дохода по депозиту за первый период вклада.

Непременно ознакомьтесь с условиями досрочного расторжения соглашения по вкладу (депозиту). Если деньги могут понадобиться в ближайшее время, то лучше выбрать депозит, который предусматривает льготные проценты, а не обычную в таких случаях ставку вклада «до востребования».

Многие банки просят за несколько дней сообщать о своих намерениях снять крупную сумму. В противном случае требуемой наличности может не быть в кассе, поскольку финансовые организации согласовывают некоторые показатели с Центробанком и сдают кассовые излишки в территориальные РКЦ.

Кому-то могут быть интересны вклады, где конкретный срок в днях вкладчик может выбрать сам. Допустим, кому-то потребуется получить деньги к юбилею, который произойдет не через год, а немного раньше, через 335 дней. И таких программ с возможностью выбора на финансовом рынке существует достаточно.

Дополнительные условия договора по депозиту

Достаточно востребованы вклады с опциями дополнительных взносов или частичного расхода. Часто с тем и другим одновременно. Поэтому удобно делать выбор среди вкладов одной организации, где предусматривается комбинация различных инструментов управления. Но для исключения досадных ошибок нужно предварительно выяснить суммы и сроки разрешенных операций. Допустим, понятие «неснижаемый остаток» при частичных снятиях не всегда совпадает по величине с первоначальным взносом. Деньги, размещенные на счете с самого начала, не всегда являются минимальным размером вклада.

Если говорить о дополнительных взносах, то существуют депозиты, в которых разрешается вносить определенные минимальные и максимальные суммы, причем не весь срок, а не позже, допустим, 20 или 200 дней до окончания. И не всегда депозит может пополнять третье лицо. На подобные операции, возможно, понадобится доверенность. Кроме того, иногда нужно внимательно следить за величиной неснижаемого остатка. Понижение его уровня хотя бы на 1 рубль может закончиться автоматическим досрочным расторжением договора.

Существуют банки, у которых в тарифной сетке присутствуют комиссии за снятие наличными или дополнительное внесение денег на вклад через банкомат или по безналу. Поэтому ищите в своем депозитном договоре пункты, повествующие о «других условиях, предусмотренных действующим тарифным планом». Если таковые есть, то полезно будет изучить их и проконсультироваться касательно их применения к средствам на вкладе. Некоторые банки берут дополнительный сбор за открытие и ведение счета, впрочем, сегодня такие встречаются редко.

Говоря о приятных неожиданностях, имейте в виду, что при открытии вклада через мобильный банк, банкомат или интернет-банк вкладчику иногда начисляют дополнительный процент к стандартной ставке. Так банки стимулируют клиентов оформлять продукты без участия сотрудника, что удобнее и менее затратно для всех сторон. Что же касается «халявной» банковской карты «в подарок вкладчику», будьте осторожны и не соглашайтесь на предложение безоглядно. Здесь лишь выдача может являться бесплатной, а вот за годовое обслуживание может взиматься комиссия, которая поглотит часть прибыли по вкладу.

Для владельцев мультивалютных депозитов полезно изучить условие, определяющее курс конвертации для денег на счете. Он может отличаться от того, что действует в обменных пунктах этого банка или при безналичных переводах. Не верьте, что какие-то условия в договоре по депозиту банк скрывает намеренно. Кредитные учреждения прописывают совершенно все в соглашении или приложениях к нему, к примеру, в «Тарифном плане». Иногда в тексте даются ссылки на «Правила оформления и ведения депозитов». Советуем вкладчикам изучать ключевой документ, определяющий обязанности и права обеих сторон в договоре по депозиту. После этого неприятных открытий вы точно избежите, а заработанный доход принесет исключительно положительные эмоции.

Источник https://bankiros.ru/wiki/term/dogovor-bankovskogo-vklada

Источник https://brobank.ru/banki/alfabank/vklady/

Источник https://www.vbr.ru/banki/help/vklady/depozit-dogovor/