Обратная ипотека – что такое и где получить

Ссуда, выдаваемая пожилым людям под залог квартиры или иного жилья – это и есть обратная ипотека. По сути, заемщик продает собственное жильё банку, но не сразу, а постепенно. Деньги выдают после оформления залога на квартиру. Инициировали такой вид кредитования Дом.рф. И пока он доступен только лицам пенсионного возраста.

Кто вправе рассчитывать на этот вид ипотеки

К будущим заемщикам предъявляют особые требования. На данный момент обратная ипотека для пенсионеров доступна гражданам РФ:

- возрастом от 60 до 65 лет;

- владеющих предметом залога более 3 лет;

- без нетрудоспособных иждивенцев;

- не имеющим малолетних наследников.

Количество солидарных заемщиков тоже ограничено. Максимум допускается два созаемщика, и обычно ими являются супруги. Причем оба должны быть владельцами жилплощади.

Банк будет основательно проверять имущество перед заключением сделки. Придется оформить полис страхования на объект, передаваемый в качестве обеспечения (102-ФЗ, ст. 31 (скачать)). Однако с текущего года планируется упростить обратную ипотеку для пенсионеров.

- Прежде всего, расширят список граждан, которые смогут воспользоваться данным видом ссуды.

- Увеличат и перечень залогового имущества. Помимо недвижимости, в залог можно будет передавать транспорт.

Кроме пенсионеров обратную ипотеку в России смогут получить малообеспеченные лица, у которых в собственности есть подходящее имущество.

Как работает этот вид кредитования

У такой ссуды имеются отличия от стандартного банковского продукта. Допускается два варианта выдачи займа:

- Все средства переводятся клиенту сразу после заключения договора.

- Заемщик получает каждый месяц определенную сумму.

Какой бы способ вы ни выбрали, платежи совершаются с учетом стоимости жилья. Чаще всего обратная ипотека для пенсионеров подразумевает второй вариант с ежемесячными выплатами. Они добавляются к пенсии на ограниченный период (пока не будет выплачена вся стоимость квартиры).

Заемщик не теряет право собственности на квадратные метры, они лишь передаются в залог, чтобы у банка были гарантии приобретения жилья в будущем. После смерти клиента, объект продается, и из этих денег банк восполняет расходы на его содержание с процентами. Если с продажи жилья и погашения долга остались средства, их переводят родственникам умершего. Либо они могут самостоятельно покрыть этот долг, забрав недвижимость себе.

Есть ли этот вид ссуды в банках сегодня

Большая часть российских банков не нацелена на оформление обратной ипотеки для пенсионеров. Причина такой непопулярности этой программы у кредиторов в высоких рисках. А они являются следствием нестабильных цен на рынке и нехватки активов у самих банков. Однако этот вид ссуды все же выдавались несколькими финансовыми организациями. Среди них был Бинбанк и Мособлбанк.

Воплощение в жизнь этой программы возложено на Дом.рф, а потому, полный список банков, кредитующих по ней, можно узнать в данном Агентстве. К сожалению, один из наиболее популярных представителей финансового рынка – Сбербанк обратную ипотеку не выдает. Хотя здесь имеются свои продукты, предназначенные для граждан пенсионного возраста.

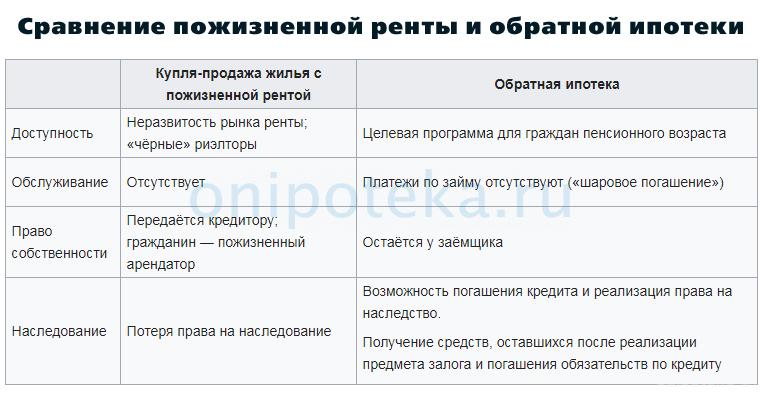

Чем такая ссуда отличается от ренты с пожизненным содержанием

Договор ренты (ГК РФ, ст. 583 (скачать)) больше распространен сегодня среди собственников жилья. По нему владелец недвижимости передает ее лицу, которое платит ренту, в собственность. Плательщик же гарантирует раз в месяц или с иной периодичностью вносить платежи. И если при обратной ипотеке для пенсионеров имущество передается в залог, то по договору ренты владелец объекта теряет на него права (ГК РФ, ст. 585 (скачать)). С момента подписания документов он может лишь проживать здесь.

При обратной ипотеке банк получает жильё только после смерти заемщика, и уже затем возвращает затраченные на него средства. Но на выплачиваемые пенсионеру деньги начисляются проценты, которые прибавляют к основной задолженности. Первый вариант (рента) выгоден плательщику, на которого оформляют квартиру. Здесь больше рисков у пенсионера или иного лица, получающего средства. Соглашение с банком несет больше рисков для финансовой организации. Хотя и здесь есть свои недостатки, о которых необходимо знать.

Плюсы и минусы

Сегодня обратная ипотека для пенсионеров в Сбербанке недоступна, и это можно отнести к минусам – ограниченное количество кредиторов. К остальным недостаткам относятся:

- невозможность определить точный период выдачи ссуды;

- содержать квартиру в период кредитования обязан пенсионер;

- отсутствие защиты рисков граждан со стороны государства.

Последний пункт означает, что, если клиент банка нарушит условия соглашения, его могут выселить, хотя подобное действие – крайняя мера. И не забывайте, что по займу начисляются проценты. Плюсы программы более очевидны:

- одинокий пенсионер получит финансовую независимость;

- если договор составлен грамотно, выгода есть у обеих сторон сделки;

- жильё может перейти наследникам, если они выкупят его у банка;

- заемщик проживает в собственной квартире пожизненно;

- оставшиеся после продажи жилья деньги распределяются между наследниками.

И главное – право собственности на имущество остается за прежним владельцем.

Что такое «обратная ипотека» и каковы ее перспективы

Если пенсионер является владельцем квартиры, не имеет другой собственности и его доходы не покрывают расходов на жизнь, то он может оформить обратную ипотеку — кредит под залог своей квартиры.

Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК) объявило о запуске программы по так называемой «обратной ипотеке» в тестовом режиме. Пока ни одного кредита еще не выдано, но переговоры с представителями регионов уже ведутся. Credits.ru разбирались в том, что такое обратная ипотека.

В чем суть обратной ипотеки

Если пенсионер является владельцем квартиры, не имеет другой собственности и его доходы (заработная плата, пенсия, помощь детей и т.д.) не покрывают расходов на жизнь, то он может обратиться в организацию и оформить т.н. обратную ипотеку — кредит под залог своей квартиры.

Обратный ипотечный кредит – это финансовый продукт, позволяющий превратить недвижимое имущество в деньги без потери права собственности на это имущество. Зародился этот вид кредитования в США в 60-е годы прошлого века, но широкое распространение начал получать в 1990-е годы. Если обычный ипотечный кредит предназначен для людей, имеющих доходы и желающих приобрести жилье, то обратная ипотека адресована имеющим недвижимость, но получающим маленькие доходы. Обычно в такой ситуации оказываются пенсионеры. Обратная ипотека позволяет им превратить недвижимое имущество в деньги без физической потери этого имущества.

Нужно отметить, что данная программа отличается от пожизненной ренты, когда права собственности на квартиру переходят к новому владельцу до выдачи денежных средств заемщику. При оформлении обратной ипотеки квартира остается в собственности у заемщика до оговоренного в договоре события (переселения в дом престарелых или смерти).

После оценки квартиры и анализа данных пенсионера будет принято решение о размере кредита, который может быть выплачен единовременно или в виде ежемесячных платежей. Следует отметить, что кредитор имеет права только на суммы выплаченные пенсионеру и начисленные проценты, которые он забирает себе после продажи квартиры, а остаток получат наследники или государство.

Важный момент: в сделке могут участвовать не более двух собственников. Родственники, прописанные в квартире, обязаны предоставить нотариально заверенное обещание о выписке из квартиры после смерти (переезда в дом престарелых) владельцев.

Кто сможет претендовать на обратную ипотеку

В данное время АРИЖК запускает программу по «обратной ипотеке» в тестовом режиме. И хотя ни одного кредита еще не выдано, переговоры с представителями регионов уже ведутся. Предполагается оформление кредита со ставкой около 9% годовых. Данный ипотечный продукт требует страхования недвижимости (риск снижения стоимости, риск утери собственности и т. д.), расходов на оформление и комиссии оператору. В АРИЖК обещают, что все эти расходы будут включены в общий долг, и пенсионер не должен будет искать средства на оформление сделки.

Существуют показатели, которым должен отвечать претендент на участие в программе.

Во-первых, это возрастное ограничение. Пенсионеры от 68 лет могут рассчитывать на весьма заметную прибавку к пенсии. Людям более молодого возраста система предложит настолько маленькие выплаты, что участие в ипотеке станет бессмысленным. Кстати, учитывая, что средний срок жизни у женщин дольше, чем у мужчин, последним предлагают более крупные суммы.

Нужно отметить, что после истечения срока ипотека (до 10 лет) владелец квартиры останется собственником и будет жить в своей квартире под контролем государства.

Во-вторых, состояние недвижимости. Незаконные перепланировки, необходимость капитального ремонта, быстрая потеря стоимости (в силу различных причин), все это может послужить причиной для отказа. В договоре будет пункт о поддержании квартиры в надлежащем виде (ремонт), что позволит эту квартиру в будущем продать.

В данный момент АРИЖК рассматривает только квартиры в населенных пунктах с числом жителей от 500 тысяч человек и в жилых домах выше четырех этажей.

И наконец, получение платежей и их использование. Деньги за квартиру (от 45% до 85% от стоимости) можно будет получить единовременно или в течение 10 лет ежемесячными платежами. Поучение средств частями является наиболее выгодным.

Для пенсионеров есть угроза со стороны родственников

Нельзя не упомянуть и о родственниках. Наверняка в нашей стране будут случаи, когда дети и внуки будут вынуждать пенсионера забрать всю сумму сразу, чтобы пустить на свои нужды.

К сожалению, оградить пенсионеров от жадности членов семьи юридически сложно. Однако в АРИЖК подчеркивают, что договор обратной ипотеки будет целевым, чтобы владелец квартиры потратил деньги на себя.

Возможно, пожилой человек, поставив родственников в известность о своем намерении «сдать» свою квартиру в ипотеку, подтолкнет их проявить внимание и заботу и помочь деньгами.

Для успешной реализации программы необходима поддержка государства, внесение изменений в законодательство и обкатка деталей программы.

Ипотека для пенсионеров в России в 2022 году

В связи с нестабильной ситуацией на финансовом рынке условия банков могут измениться.

Также на сайтах возможны перебои с доступом.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,9% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

- Ипотека: от 5,3%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 6,3%

- Сумма: до 18 млн руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

Приобретение жилья актуально не только для молодых людей, но и для пожилых. В некоторых банках для заемщиков от 65 и старше есть отдельные предложения. Вместе с экспертами узнали, что представляет собой ипотека для пенсионеров в 2022 году, какие есть ее программы и условия.

Условия ипотеки для пенсионеров

— По общим правилам об ипотеке, кредитных договорах, применяемым в гражданском законодательстве, заемщиком может быть любое физическое лицо, — рассказывает юрист частной практики по гражданским и административным делам Светлана Савинова. — Возрастные или иные ограничения при получении кредитов могут быть установлены индивидуальными условиями банков.

Чтобы получить одобрение на ипотеку для пенсионеров в 2022 году, необходимо соблюсти ряд процедур, которые подтвердят, что вы способны нести взятые на себя обязательства. Для банка выдача кредита пожилому человеку грозит определенными рисками, и в случае возникновения у заемщика проблем, вернуть деньги финансовой организации будет непросто. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

— Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию, — добавляет юрист Татьяна Шадрина.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они еще легко могут продолжать работать и получать доход вдобавок к пенсии. Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Требования банка к заемщикам

Татьяна Шадрина называет перечень параметров, которые важны для кредитно-финансовой организации, чтобы выдать ипотеку пенсионерам:

- наличие российского гражданства;

- возраст заемщика (например, заявку в «Сбербанк» могут подавать лица, чей возраст не превысит 75 лет к дате полной выплаты задолженности);

- трудоустройство гражданина;

- прописка (в случае, если регистрации нет, то о кредитовании не может быть и речи);

- размер имеющегося дохода.

— При сегодняшнем развитом рынке кредитования, ипотека для пенсионеров — это, как правило, продукт с особенностями. Среди них — наличие повышенного первого взноса, «рамки» возрастных ограничений, обязательное привлечение супруга или других родственников в роли созаемщиков, семейное положение и наличие работающих наследников, предоставление поддержки на предприятиях, откуда человек уходил на пенсию, — говорит Светлана Савинова. — Часто такую поддержку предоставляют крупные государственные и частные предприятия, а также МЧС, МВД, органы прокуратуры и др. И чем таких плюсов из «набора условий» будет больше, тем выгоднее условия кредита. Учитываются при получении одобрения на кредит и прибыль от сдачи в аренду квартир, инвестиционные дивиденды.

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Требования банка к недвижимости

В каждом банке, где выдают ипотеку для пенсионеров, существуют свои определенные требования и к недвижимости. Зависит от запросов заемщика.

Так, эксперты приводят в пример «Сбербанк». Здесь можно взять ссуду на покупку любой недвижимости — готовых или строящихся квартир, земельного участка со строением или без него, загородного дома и так далее. Условия кредитования по разным программам похожи:

- первоначальный взнос не менее 15%;

- минимальная сумма кредита до 10 миллионов рублей, но не более 85% от стоимости залогового имущества;

- размер процентной ставки начинается с 12%;

- на момент полной выплаты кредита заемщику должно быть не более 75 лет.

Как оформить ипотеку для пенсионеров

Татьяна Шадрина наставляет — сразу готовьтесь к тому, что для оформления ипотеки для пенсионера будет необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.

— Часто банк требует уплату первоначального взноса по ипотеке (от 20 до 30% стоимости приобретаемой недвижимости). В связи с этим предлагается привлечение созаемщиков, которыми могут стать например родственники, — говорит Татьяна. — Важно помнить, что привлекаемые к процессу родственники принимают на себя такие же обязательства, как и заемщик.

Естественно, настраивайтесь и на то, что нужно будет сделать первоначальный взнос. Сумма будет зависеть от назначения займа и условий того или иного банка.

Учитывайте и то, что некоторые банки не дают ипотеку пенсионерам, достигшим 75 лет. В России крайний возраст в этом вопросе — 85 лет. В то же время многие отечественные банки готовы сотрудничать с клиентами от 60-65 лет.

Шадрина отмечает, что для получения ипотеки пенсионеру необходимо выбрать жилье, обратится в банк и заполнить анкету либо при личном посещении, либо через сайт кредитно-финансовой организации. Потом дождаться результатов.

При одобрении заявки на получение ипотеки, гражданину будет предложено собрать необходимый пакет документов. Следующим шагом будет заключение договора о предоставлении ипотеки для гражданина, а также непосредственно договор купли-продажи недвижимого имущества. Продавец получает деньги (на счет) лишь после того, как ипотека зарегистрирована и право собственности клиента на недвижимость тоже.

Не забывайте, что каждый банк выставляет свои требования на получение ипотечных программ для пенсионеров, поэтому лучше всего подать сразу несколько заявок в разные кредитные организации и дождаться ответов. Готовьтесь и к обременению — до погашения кредита продать квартиру или подарить ее кому-то будет нельзя.

К банкам, которые выдают ипотеку пенсионерам, можно отнести следующие:

- Сбербанк;

- ТрансКапиталБанк (у них низкий первоначальный взнос — от 5%);

- Ак Барс банк;

- СовКомБанк (именно они кредитуют пенсионеров до 85 лет);

- РосСельхозБанк (специализируется на кредитах для пенсионеров из сельской местности до 75 лет);

- Почта Банк (выдает кредиты под 7,5% годовых);

- Альфа-Банк (готов сотрудничать с пенсионерами до 70 лет).

Документы

Пакет обязательных документов для пенсионеров, которые желают оформить ипотеку:

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенная нанимателем копия трудового договора,

- справка формы 2-НДФЛ (подтверждающая наличие и размеры доходов), а также справка, выданная ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, то документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход; то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Программы

По словам Татьяны Шадриной, существуют несколько основных вариантов предоставления ипотеки пенсионерам.

По стандартной программе. При выборе этого варианта заявка на ипотеку подается на общих условиях. Заемщик получает средства на покупку жилого помещения любого типа под определенную процентную ставку. Приобретенная недвижимость остается в залоге у банка до полного погашения кредита. После выплаты ипотеки финансовое учреждение снимает обременение с жилья. Недвижимость переходит в собственность заемщика, который может производить с ней любые юридические действия: завещать, дарить или продавать. По условиям большей части программ, возраст заемщика на момент полного возврата долга должен составлять не больше 65 лет. Например, если клиенту 60 лет, он сможет получить ссуду на покупку жилья на максимальный срок 5 лет. В некоторых кредитующих организациях возрастные границы расширены. При выборе стандартной программы ипотечного кредитования нужно учитывать, что банк может потребовать дополнительные гарантии: наличие поручителей, большую сумму первичного взноса, оформление страхования жизни и здоровья заемщика.

Без первоначального взноса. Пенсионерам, которые не хотят или не имеют возможности сделать первоначальный взнос, можно оформить ипотеку под залог существующей жилой недвижимости. Квартира или дом, находящиеся в собственности заемщика, могут быть предложены банку в качестве обеспечения ссуды. В этом случае максимальная сумма кредита будет составлять 60-70 % от стоимости залогового жилья. В чем плюсы такого варианта: кредитующая организация получает в залог вторичное жилье; во многих банках такой вид кредита можно оформить на любые цели, в том числе на покупку автомобиля или ремонт, а не только на приобретение жилья; максимальный срок кредитования 10-15 лет; невысокая процентная ставка по сравнению с другими программами – 13-15 %. Залоговый объект недвижимости должен соответствовать следующим требованиям: документы, подтверждающие право собственности на квартиру, дом или земельный участок, должны быть полностью оформлены; в жилье не прописаны недееспособные или несовершеннолетние лица; удовлетворительное техническое состояние.

Если у вас нет средств на первоначальный взнос по ипотеке, вы также можете взять потребительский кредит на необходимую сумму. Условия кредитования для пенсионеров в этом случае следующие: срок кредита – до 5 лет; сумма займа – 3-5 млн рублей; чем больше сумма кредита, тем выше процент; держателям зарплатных карт и пенсионных счетов в банке-кредиторе предоставляются программы лояльности и возможность подачи заявки по двум документам; привлекать созаемщиков не требуется.

Условия для «молодых» пенсионеров. Если клиент банка выходит на пенсию в относительно молодом возрасте и имеет хороший уровень дохода, он может взять любой вид кредита, в том числе жилищный. Кроме этого, им доступны: программа государственной поддержки для молодых семей по ставке 6%; кредит с использованием маткапитала; военная ипотека.

Обратная ипотека. Некоторые банки предлагают пенсионерам взять ипотеку на особых условиях. Это беспроцентный заем, который имеет обратный принцип действия. Оформляется он таким образом: пенсионер предоставляет в качестве залога по кредиту собственную недвижимость, а банк при этом выплачивает установленную сумму денег заемщику. По условиям данной программы сам пенсионер не погашает кредит и не платит по нему проценты. То есть происходит обратная ситуация: банк платит деньги заемщику. После наступления смерти, недвижимость переходит в собственность кредитной организации. Такой вариант получения дополнительного ежемесячного дохода подходит одиноким пожилым людям, у которых нет родственников. Первоначальный взнос не требуется.

С привлечением созаемщиков. Если пенсионер оформляет ипотеку с привлечением созаемщиков, шанс на одобрение заявки банком и получение необходимой суммы повышается. Это связано с тем, что доходы дополнительного участника сделки также учитываются при оформлении кредита. Кроме того, созаемщик должен будет погашать кредит, если пенсионер не сможет оплачивать задолженность.

Источник https://onipoteka.ru/ipoteka-onlajn/obratnaja-ipoteka-chto-takoe-i-gde-poluchit.html

Источник https://credits.ru/publications/376604/chto-takoe-obratnaya-ipoteka-i-kakovy-ee-perspektivy/

Источник https://www.kp.ru/putevoditel/ipoteka/ipoteka-dlya-pensinerov/