Погашение ипотечного кредита в 2022 году

Уменьшить или полностью погасить ипотеку можно разными способами. Нельзя сказать, какой из них самый выгодный. Все зависит от индивидуальных условий кредитования и уровня дохода плательщика. Мы расскажем, каким образом может произойти погашение ипотечного кредита.

Способы погашения ипотечного кредита

Как можно погасить ипотеку или существенно ее уменьшить?

- Внести единовременный платеж, который покрывает сумму долга (полное досрочное погашение).

- Внести несколько платежей, которые уменьшат сумму долга (частичное досрочное погашение ипотечного кредита).

- Воспользоваться средствами материнского капитала. от региональных властей. .

Рассмотрим каждый пункт подробней.

Многих заемщиков интересует вопрос: «Возможно ли досрочное погашение ипотечного кредита?» Это зависит от кредитной организации, с которой заключен кредитный договор. С 2011 года банки не имеют право применять денежные штрафные санкции при досрочном закрытии кредитного счета. Однако за ними сохранилась возможность запретить досрочное погашение вовсе или ограничить сумму максимального платежа.

Досрочное погашение может быть двух видов – полное или частичное. Если есть достаточная сумма для погашения кредита, нужно уведомить об этом банк за тридцать дней. Менеджер банка должен сообщить точную сумму, которую нужно погасить. Если заявления не будет, а деньги будут заплачены, то они поступят на ссудный счет. И в этом случае продолжится ежемесячное списание средств.

При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. То есть изменится график выплат. Выгоднее уменьшать срок, при этом переплата процентов гораздо меньше. Однако если уменьшить ежемесячные выплаты, снизится психологическое давление кредита. В этом случае можно не бояться поменять работу, ведь ежемесячный платеж будет небольшим.

Чтобы снизить кредитную нагрузку, можно воспользоваться рефинансированием, то есть взять новый кредит на более выгодных условиях. В этом случае можно уменьшить ежемесячные платежи без каких-либо взносов.

Погашение ипотечного кредита материнским капиталом или социальными выплатами

С помощью государственного сертификата можно либо внести первоначальный взнос для ипотечного кредита, либо оплатить часть имеющегося кредита.

Банкам предпочтительней второй вариант. А тех, кто вносят материнский капитал в зачет первого взноса, кредитные организации считают ненадежными плательщиками.

Чтобы обналичить сертификат для погашения кредита, нужно обратиться в банк с паспортом, самим бланком капитала и заявлением. Банк в свою очередь выдаст ряд документов, необходимых для Пенсионного фонда (именно он будет переводить деньги на счет банка).

С пакетом документов нужно идти в Пенсионный фонд и писать заявление о намерении погасить кредит указанным способом. Фонд должен в течение тридцати дней дать ответ – подтверждение или отказ.

Отказ дается редко, для него требуются веские причины:

- неполный пакет документов или некоторые документы оказались недействительными;

- один из родителей был лишен родительских прав;

- обнаружено совершение действий родителей против личности ребенка;

- временное ограничение прав опекунов.

Во всех остальных случаях Пенсионный фонд одобряет заявку и переводит деньги банку в течение двух месяцев.

Обратите внимание, что погасить часть ипотеки с помощью материнского капитала можно в любой момент. А вот внести его как первоначальный взнос можно только тогда, когда ребенку исполниться три года.

Кроме материнского капитала государство субсидирует безвозмездно многодетные семьи. Деньги перечисляются из средств региональных бюджетов. Можно обратиться в местную администрацию и узнать, есть ли подобные программы по оказанию помощи в строительстве или покупке жилья в данном регионе.

Условия погашения ипотечного кредита в Сбербанке и ВТБ

И в одном, и в другом банке разрешена досрочная выплата ипотечного кредита. Материнский капитал обязаны принять все банки России.

В Сбербанке перевести всю сумму кредита можно в любой рабочий день, не нужно ждать установленной даты выплат. То же касается и банка ВТБ.

И при полном погашении, и при частичном, необходимо заранее уведомить банки.

Большой плюс ипотеки в Сбербанке – он возвращает часть страховой премии при досрочном погашении кредита.

Все перечисленные условия погашения не являются актуальными для программы «Военная ипотека» в ВТБ.

Главная особенность ипотечного кредита – недвижимость находится в обременении. Поэтому после выплаты долга есть ряд стандартных процедур, которые переведут заемщика в статус собственника.

- Для начала нужно обратиться в Сбербанк или ВТБ для получения справки, которая подтверждает полный расчет с банком.

- Далее – нужно закрыть ссудный счет.

- Следующий шаг – обращение в Росреестр для снятия обременения с недвижимости.

Оба указанных банка идут навстречу своим клиентам и помогают подготовить всю документацию для Росреестра. Однако инициативу нужно проявлять самим.

Храните банковские документы, подтверждающие выплату кредита, как минимум три года. Могут возникнуть недоразумения, когда банк предъявит обвинения в неполном погашении задолженности.

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Средний срок ипотеки в России — 18,1 года. Но по статистике заемщики возвращают долги банкам быстрее. В среднем ссуды закрывают за 7–9 лет, и делают это при помощи досрочного погашения. Но досрочное погашение это не обязательно возврат долга раньше срока, указанного в договоре — заемщик может уменьшить сумму ежемесячного платежа.

Разбираемся, выгодно ли отдавать деньги банку раньше срока, какие есть варианты досрочного погашения ипотеки, и что делают перед тем, как перечислить средства.

Заемщик имеет право погасить ипотечный кредит раньше срока. Фото: s3bank.ru

Можно ли погасить кредит за квартиру досрочно

Закон не ограничивает заемщика в праве погасить ипотеку досрочно. Банк, в свою очередь, не может запретить перечислить весь долг раньше положенного срока или выплатить в определенный период больше денег, чем положено по договору.

Когда ипотечная система начинала работать в России, условия договоров не всегда позволяли выгодно возвращать деньги раньше установленного срока кредита. Например, банк мог в договоре указать, что при досрочном погашении накладывается штраф. В таких ситуациях досрочное погашение рассматривали как возврат ссуды с нарушением сроков, прописанных в договоре. Сумма штрафа могла быть такой, что заемщику выгоднее было погашать ипотеку в срок. Иногда при досрочном погашении банк требовал сразу выплатить всю сумму с учетом процентов, рассчитанных по подписанному договору, и переплата не уменьшалась.

Закон, который регулирует оформление кредитов и их выплату, изменился. С 2011 Гражданский кодекс РФ предоставляет право погашать ипотеку досрочно и защищает заемщика, который хочет это сделать. Но нужно выполнить условие — сообщить об этом банку не менее чем за 30 дней. По желанию банк может устанавливать меньший срок, указывая его в кредитном договоре.

Есть банки, которые можно уведомить только при личном визите в отделение. Но многие финансовые организации наладили удаленную систему погашения. После направления уведомления любым из способов нужно просто перечислить деньги, чтобы в назначенный день они были на счету банка.

Возвращая ссуду раньше срока, нужно обращать внимание на условия, которые прописаны в договоре. Они касаются сроков направления уведомления, особенностей пересчета нового графика. При оформлении кредита лучше сразу узнать, на каких условиях можно отдать банку деньги досрочно.

Досрочное погашение ипотеки: выгодно ли это заемщику?

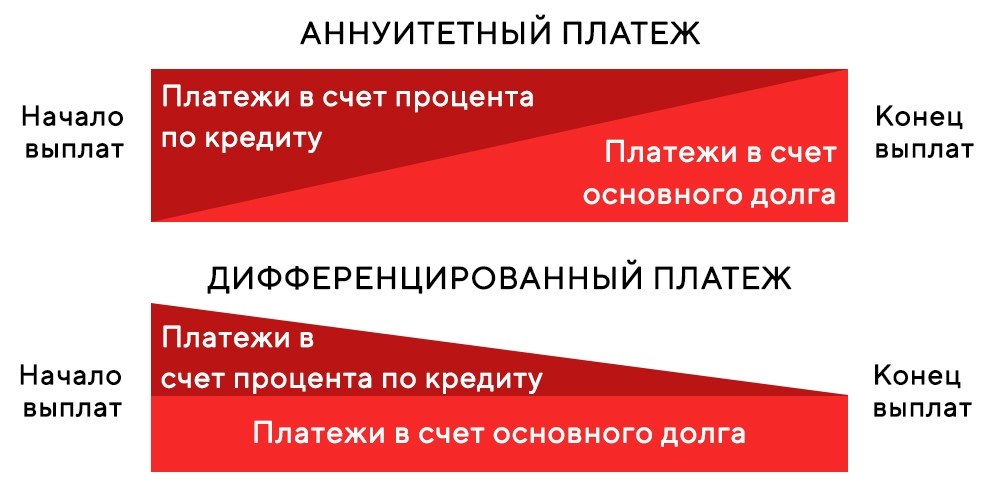

Основное преимущество досрочного погашения кредита — уменьшение суммы переплаты. При оформлении кредита заранее рассчитывается размер процентов, которые заемщик выплатит в процессе погашения долга. Чаще всего кредит погашают с помощью аннуитетных платежей. При аннуитетных платежах заемщик перечисляет банку одинаковую сумму в течение всего периода возврата денег. Но состав этой суммы разный. Ежемесячная выплата состоит из процентов по ссуде и тела займа. Причем в первые годы погашения ссуды заемщики больше выплачивают процентов и меньше тела кредита. К середине срока значения сравниваются. В конце срока заемщик уже перечисляет меньше процентов по долгу и больше тела кредита. Поэтому чем раньше кредит будет погашен, тем больше денег можно сэкономить.

Большинство ипотечных кредитов заемщики погашают аннуитетным способом. Фото: icqinfo.ru

Досрочное погашение кредита не влияет на кредитную историю. В базе кредитных историй будет указана информация о том, что заемщик погасил ссуду без просрочек по платежам.

Условия досрочного погашения

Условия, на которых заемщик может раньше срока перечислить деньги, указаны в договоре. Основное из них — уведомление банка о том, что будут внесены деньги раньше срока. У некоторых банков установлены короткие сроки такого периода, например, 3 дня. Максимальный срок периода не может превышать тот, который прописан в Гражданском кодексе РФ — 30 дней.

Если заемщик хочет погасить кредит раньше срока, согласованного при оформлении ипотеки, банк имеет право взымать комиссию. Размер такой комиссии также должен быть указан в договоре.

Досрочное погашение – способы возврата денег

Есть два способа:

- Частичное погашение. Это досрочная выплата, после которой кредит полностью не закрывается. У заемщика остается долг, но он становится меньше. В зависимости от условий кредитного договора и пожеланий собственника квартиры можно сократить срок выплаты ипотеки или уменьшить сумму ежемесячного платежа.

- Полное погашение. Используя такой способ, банку возвращают все деньги — и тело кредита и проценты. После полного погашения владелец жилья снимает обременение и может распоряжаться объектом, как хочет. Пока ипотека не выплачена, заемщик ограничен в своих действиях. Например, нельзя продавать недвижимость, дарить ее, выделять в ней доли. Многие банки накладывают запрет на регистрацию людей в квартире, за исключением близких родственников владельца, сдачу в аренду, перепланировку — на это нужно получать разрешение от финансовой организации.

Выгоду от досрочного погашения ипотеки можно посчитать на кредитном калькуляторе. Фото: psinshoko.ru

Сокращение срока выплаты ипотеки при частичном погашении

Если использовать такой способ, банк уменьшает срок, в течение которого нужно вернуть оставшийся долг. Это, в свою очередь, уменьшает процент по кредиту, и заемщик в итоге переплачивает меньше. Выбирая такой вариант, собственник квартиры продолжает перечислять в банк ежемесячно сумму, прописанную в кредитном договоре — меняется дата, в которую долг будет возвращен.

Закон не запрещает досрочно погашать кредит несколько раз. Можно еще уменьшить срок выплаты, перечислив банку деньги сверх суммы ежемесячного платежа.

Пример сокращения срока выплаты: в банк обращается собственник квартиры, который еще 7 лет должен выплачивать долг, перечисляя ежемесячно 22 тыс рублей. Он досрочно вносит 500 тыс. рублей, и после пересчета ежемесячная сумма остается такой же, но срок погашения сокращается — кредит будет выплачен через 5 лет.

Уменьшение ежемесячных платежей по ипотеке при частичном погашении

Этот вариант предполагает сохранение срока, в который кредит нужно выплатить, но уменьшение суммы ежемесячного платежа.

Пример: в банк обращается владелец ипотечной квартиры, который каждый месяц перечисляет 17 тыс рублей. Отдавать деньги по кредиту нужно еще 5 лет. Он вносит по договоренности с банком 210 тыс рублей. После пересчета срок возврата долга остается 5 лет, но каждый месяц нужно перечислять 13 тыс рублей.

При частичном досрочном погашении уменьшают срок возврата кредита или ежемесячную сумму перечислений. Фото: twitter.com

Комбинированный вариант частичного погашения

При таком способе сокращается срок выплаты кредита и уменьшается ежемесячная сумма. Одновременно это сделать нельзя: сначала используют один способ, затем — второй, комбинируя их. Заемщик может внести средства сверх ежемесячного платежа досрочно, уменьшив сумму взносов. После этого он продолжает выплачивать первоначальную суму, прописанную в договоре, но уже сокращая срок платежей.

Например, собственник квартиры по договору перечисляет 15 тыс рублей каждый месяц. Платить ему осталось 3 года. Он вносит 330 тыс. рублей, и банк уменьшает ежемесячный платеж до 10 тыс. рублей. Но заемщик все равно выплачивает ежемесячно 15 тыс. рублей, каждый раз уменьшая сроки погашения кредита. Такой способ удобен, если наступают временные финансовые трудности — заемщик просто выплачивает каждый месяц уменьшенную сумму платежа.

Как оформить погашение ипотеки раньше срока

Для этого заемщик уведомляет о своем желании банк, выбирает способ погашения кредита и снимает обременение, если погашение было полным.

Уведомляем банк

Нельзя просто перечислить средства банку, чтобы досрочно погасить ссуду. Они не пропадут, но будут просто лежать на банковском счету. Банк будет ежемесячно снимать сумму, которую заемщику необходимо погашать каждый месяц. Запрет списывать со счета больше, чем указано в кредитном договоре, прописан в законе. Чтобы финансовая организация приняла деньги в качестве досрочного платежа, нужно сообщить ей об этом и указать сумму, которая будет внесена.

Используют один из двух способов, при помощи которых сообщают о желании досрочно погасить ссуду: личный визит в отделение банка или направление заявки через интернет.

При личном визите заемщик пишет заявление и несет его в банк. При желании его можно направить заказным письмом. Не нужно писать заявление в свободной форме — у каждого банка есть единый бланк, который используют для уведомления о намерении досрочно погасить кредит. Его можно взять в отделении финансовой организации или скачать на сайте.

В заявлении указывают:

- ФИО и паспортные данные заявителя;

- номер ипотечного договора и дату, на которую он заключен;

- какое будет погашение — полное или частичное;

- при частичном погашении его форму — сокращение срока или уменьшение ежемесячно перечисляемой суммы;

- способ, с помощью которого банк предоставит новый график платежей при частичном погашении;

- сумму, которая будет внесена.

Заявление о досрочном погашении пишут на специальном бланке банка. Фото: www.raiffeisen-media.ru

Заемщику не обязательно обращаться в то отделение банка, где была оформлена ипотека. Но это должен быть один и тот же регион. Если кредит оформляли в одном регионе, а нужно его погасить в отделении другого, сначала переводят ипотеку в новый регион. После того, как ипотека будет переведена, направляют заявку на досрочное погашение.

Онлайн погашение. Для удобства клиентов многие финансовые организации предлагают услугу погашения в режиме онлайн. Ее можно использовать, если в банке у заемщика оформлена кредитная или дебетовая карта. Перечень действий может отличаться в зависимости от того, в каком банке получена ипотека. В общих случаях заемщик:

- В личном кабинете банка выбирает опцию досрочного погашения кредита.

- Выбирает счет, откуда банку поступят деньги.

- Указывает, когда деньги будут перечислены.

- Вводит сумму, которая будет внесена. Банки часто устанавливают ограничения на минимальный размер средств, которые можно внести. Например, у Сбербанка это 30 % от суммы ежемесячного платежа.

- Оформляет заявку.

- Проверяет правильность введенных данных и окончательно подтверждает заявку.

Банк может ограничивать максимальную и минимальную сумму погашения при подаче заявки через интернет. Фото: expertbankov.ru

Вносим деньги на счет

Если деньги будут перечисляться из другого банка — не того, где оформлена ипотека, нужно перевести сумму больше досрочного взноса. Это связано с тем, что банки взымают дополнительную комиссию за перевод денег между счетами разных финансовых организаций.

Дату погашения можно выбрать любую, но банки могут определять такие условия:

- сумма при частичном погашении списывается только в дату очередной выплаты по долгу;

- сумма средств при полном погашении списывается в любую дату, указанную собственником ипотечной квартиры.

Важно, чтобы сумма для досрочного погашения попала на счет не позже даты, указанной в заявлении. Иногда заемщик подает заявку, но в назначенный день средства не перечисляет. Большинство банковских организаций в таком случае просто аннулируют заявку, и клиент выплачивает долг на условиях, прописанных в договоре. Но может быть и по-другому: когда подается заявка на полное погашение обязательства, банк пересматривает условия выплаты кредита. Если заемщик не сможет по каким-либо причинам перечислить необходимую сумму в срок, с назначенной даты платежа будет считаться просрочка по кредиту и взыматься пеня. Такая ситуация может возникнуть не только по вине заемщика — в некоторых случаях платеж идет несколько дней. Поэтому лучше перевести сумму на несколько дней раньше срока, а в назначенный день банк спишет сумму.

Получаем подтверждение от банка о частичном досрочном погашении

Если средства вносят, чтобы погасить ипотеку частично, банк после их перечисления со счета должен направить заемщику новый график. В нем будет прописан измененный срок возврата долга или меньшая сумма ежемесячного платежа. Если график не прислали, нужно обратиться в банк — такой документ подтверждает, что сумма получена банком и условия выплаты кредита изменились.

Снимаем обременение при полном погашении кредита

Когда заемщик погашает весь долг, нужно снять обременение с квартиры или дома, который покупали за деньги банка. Отметка об обременении стоит в выписке из ЕГРН. Чтобы ее убрать, обращаются в Росреестр.

Многие финансовые организации снимают обременение сами — лучше уточнить этот момент перед тем, как направлять заявку на досрочное погашение. Если банк сам снимает обременение, он должен уведомить о том, что такая процедура началась. Позднее банк сообщает о том, что обременение снято. Уведомлять заемщика могут сообщениями на телефон, в личный кабинет или другим способом, оговоренным с клиентом.

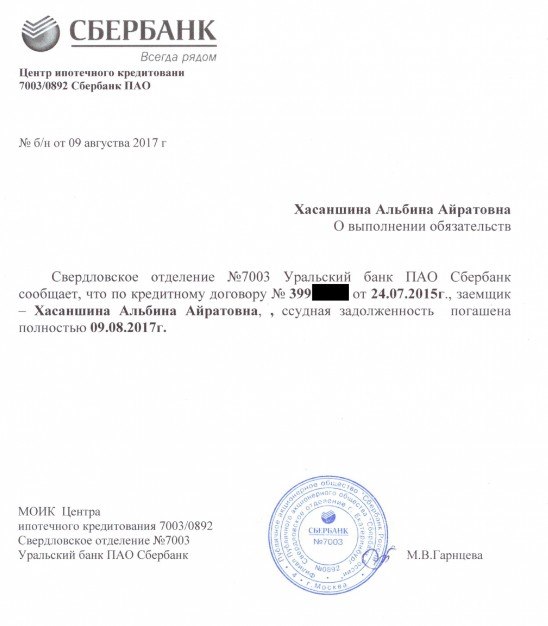

Полное погашение обязательства подтверждает справка, выданная банком. Фото: www.restate.ru

Если банк сам не снимает обременение, заемщик обращается в Росреестр. Непосредственно в отделение Росреестра идти не нужно — заявление направляют через МФЦ. С собой нужно принести:

- документы, подтверждающие личность всех, на чье имя будет зарегистрировано право собственности;

- документ, который подтверждает возникновение права собственности на жилье. Это может быть договор купли-продажи, договор долевого участия в строительстве;

- справку от банка, которая подтверждает снятие обременения. Дополнительно приносят закладную, если ее оформляли. Если закладной не было, для подтверждения того, что обременение снято, в МФЦ вместе с собственником квартиры приходит сотрудник банка. Он подтверждает, что кредит погашен.

Снять обременение можно в удаленном режиме. Но для этого у собственника ипотечной недвижимости должна быть электронная подпись. Если она есть, нужно зайти на сайт Росреестра, оформить заявление, внести необходимые данные и заверить все электронной подписью.

После снятия обременения собственник объекта может проверить, изменились ли данные в реестре. Бесплатно это делают на сайте Росреестра. Для этого заходят в раздел получения сведений об объектах и вводят адрес недвижимости, ее кадастровый или условный номер. Еще информацию по снятию обременения получают из справки, которую заказывают на сайте Росреестра. Она стоит 400 рублей.

Материнский капитал для досрочного погашения ипотеки

Закон позволяет использовать средства, выделенные государством, для частичного погашения ипотечного кредита или выплаты всей суммы, которую собственник квартиры должен банку.

Чтобы использовать маткапитал для погашения ипотеки, нужно подать заявление в ПФР. Фото: tamala.pnzreg.ru

Чтобы использовать маткапитал для погашения кредита, нужно:

- Взять справку в банке о том, что для покупки квартиры оформлен кредит.

- Собрать документы и передать их в ПФР. Кроме справки из банка нужны СНИЛС и паспорт, договор купли-продажи или ДДУ, выписка из ЕГРН и сертификат на маткапитал. В некоторых случаях не обязательно идти в ПФР. Многие банки сами направляют заявку от имени клиента.

- Подать заявку на досрочное погашение.

- После перевода средств получить обновленный график платежей при частичном погашении или снять обременение при полном.

По закону в недвижимости, которую купили с использованием материнского капитала, необходимо выделить доли детям и супругу. Сделать это нужно не позже 6 месяцев после снятия обременения с объекта.

Возвращается ли страховка при досрочном погашении ипотеки

При получении кредита заемщик оформляет страховку. Страховка бывает обязательная и добровольная.

Обязательное страхование — имущественное. Оно рассматривает ситуации, при которых недвижимость разрушается или ей причиняется вред, снижающий стоимость.

Добровольное страхование бывает жизни и здоровья заемщика или титула. В первом случае страхование защищает при условии, что заемщик умер или потерял трудоспособность. Вторая ситуация рассматривает случаи, когда появляются люди, претендующие на право собственности в купленной недвижимости.

При оформлении ипотеки применяют несколько видов страхования. Фото: www.papabankir.ru

Сроки заключения страховых договоров могут быть разными — от 1 года до всего срока погашения кредита. Если полис страхования прекращает действие раньше срока погашения кредита, его продлевают.

Если кредит погашают раньше, можно потребовать у страховой компании возврат денег за неиспользованную страховку. Исключение — ситуации, когда страховой случай уже наступил.

Чтобы деньги за страховой полис вернули, нужно:

- Обратиться в компанию, с которой заключен страховой договор. Надо принести паспорт, заявление на расторжение договора, страховой полис и справку о погашении кредита из банка.

- Дождаться решения страховой компании. Оно должно быть направлено не позднее 10 дней с момента обращения.

- Получить деньги. Сумма, которую страховая компания вернет, рассчитывают исходя из того, сколько времени осталось до окончания действия полиса.

Иногда страховая компания отказывает в выплате. В таком случае собственник квартиры может обратиться в суд, чтобы защитить свои права.

Как определить, стоит ли погашать ипотеку

Заемщикам не всегда просто решить, выгодно ли досрочно погашать ипотеку. Чаще всего принимают во внимание:

- срок кредита и возраст заемщика. Если кредит выплачивать еще долго, а к концу его погашения заемщику будет 60-65 лет, лучше обратиться в банк и подать заявку на предварительное погашение. Нельзя гарантировать, что через много лет у заемщика будет стабильное место работы с хорошей зарплатой. Но это не значит, что в 30 лет не стоит уменьшать срок кредита, до погашения которого осталось 3 года. Если есть деньги и нет планов использовать их по-другому назначению, досрочное погашение — выгодное решение;

- необходимость оформления другого кредита. Бывает, купив квартиру в ипотеку, заемщик хочет еще приобрести машину, но тоже с помощью банка. Если есть средства и возможность закрыть один кредит, это будет выгоднее. Так можно получить новый займ на более выгодных условиях. А если направить заявку на автокредит с действующей ипотекой, условия предоставления ссуды на машину будут менее выгодными;

- возможность воспользоваться целевой помощью государства. Например, способов использования материнского капитала мало, и один из них — улучшение жилищных условий. По статистике чаще всего маткапитал тратят именно на покупку недвижимости, внося первоначальный взнос за ипотеку или погашая кредит досрочно;

- необходимость продать квартиру. Для продажи недвижимости снимают обременение. А снять его можно только после того, как кредит погашен. Есть варианты продажи недвижимости, с которой обременение не снято. Но для этого нужно получить разрешение банка. Еще желающих купить квартиру под обременением мало — покупателя найти тяжелее;

- желание сделать перепланировку. Чтобы перенести стены, пробить окно, разделить одну комнату на две, нужно получить разрешение от банка. Финансовые организации дают разрешение не всегда — перепланировка может снизить стоимость квартиры. Собственнику недвижимости приходится ждать, пока ипотека будет закрыта в срок, или погашать долг раньше.

Чтобы сделать перепланировку в ипотечной квартире, нужно согласие банка. Фото: apb1.ru

Как правильно досрочно погашать ипотеку

Россияне в 2021 году брали ипотеку в среднем на 20 лет, по данным Центробанка. Конечно, ждать столько никто не собирается. Закрывать кредит заемщики стараются как можно быстрее. Разные исследования называют цифры от 7 до 10 лет.

Стремление поскорей разделаться с ипотечным долгом понятно. Чем быстрее погашаешь кредит, тем меньше переплачиваешь. Если, к примеру, брать ипотеку на 5 млн рублей под 8% годовых, за 20 лет вместе с процентами придется выплатить банку вдвое больше, тогда как за 10 лет переплата по процентам будет примерно 2,3 млн рублей. Так что польза от «досрочки» очевидна.

Строго говоря, досрочное погашение банкам не очень-то выгодно. Банк ведь дал вам деньги, чтобы хорошенько на этом заработать. Чем меньше вы пользуетесь его деньгами, тем меньше прибыль банка. Поэтому банки с разной степенью интенсивности стараются притормозить вас на пути рассчитаться с ним побыстрее. И начинается все с самого простого.

Шаг 1. Уведомить банк о досрочном погашении кредита

Внесли внеочередной ипотечный платеж — сообщите банку. Если этого не сделать и просто положить деньги на счет, банк невозмутимо спишет из этих средств обычный ежемесячный платеж, а оставшаяся сумма так и будут лежать на счете — до следующего платежа.

Чтобы деньги пошли именно на досрочное погашение кредита, надо оформить заявку. Во многих банках это можно сделать онлайн через личный кабинет, но есть и такие, кто по старинке принимает только письменные заявления в офисе.

Сроки уведомления о досрочном погашении у банков также различаются. У крупнейших ипотечных банков нормы либеральные, они разрешают направлять уведомления даже за день до внесения внепланового платежа.

Шаг 2. Указать сумму досрочного погашения

Здесь тоже могут быть сюрпризы. Максимальную сумму досрочного погашения никто не ограничивает — можно разом закрыть хоть весь кредит, — а вот минимальные лимиты устанавливают практически все. Причем каждый банк фантазирует как может. Например, в Альфа-Банке можно вносить досрочно сумму от 100 рублей.

Некоторые банки устанавливают и вовсе экзотические требования. В частности, в ВТБ досрочный платеж должен быть не меньше суммы процентов, которые вы должны заплатить в текущем месяце. Речь не о целом ежемесячном платеже, а именно о его процентной составляющей.

Пример. Каждый плановый платеж по кредиту состоит из двух частей: суммы, которая идет на погашение основного долга, и суммы начисленных процентов. Допустим, ваш ежемесячный платеж — 40 000 рублей, и по состоянию на ноябрь 10 000 рублей — это основной долг, а 30 000 рублей — проценты. Так вот в ВТБ для досрочного погашения в ноябре пришлось бы вносить минимум 30 000 рублей — столько же, сколько пойдет на уплату процентов. Как видите, схема не самая простая для понимания и еще более непростая для самостоятельных расчетов. Без подсказки банка здесь точно не обойтись.

Но, наверное, самый уникальный подход к расчетам по досрочному погашению у СберБанка. Во-первых, при проведении «досрочки» через «СберБанк Онлайн» нужно вносить не менее 30% от размера ежемесячного платежа, хотя через отделение можно погашать кредит на любую сумму.

Во-вторых, из суммы внеочередного платежа «Сбер» списывает проценты, начисленные на дату досрочного погашения.

Пример. Допустим, каждый месяц по 20-тым числам вы платите по кредиту 30 тыс. рублей, часть из которых идет на погашение основного долга, а часть — на погашение процентов. В ноябре вы решили досрочно частично погасить кредит и 1-го числа внесли 50 тыс. рублей. Дальше следите за руками: из поступивших денег банк в первую очередь спишет проценты, которые успели набежать с 21-го октября по 1-е ноября, и только после этого направит оставшуюся сумму на погашение тела кредита. То есть, по факту банк проведет досрочное погашение не на ту сумму, на которую вы планировали, а на 50 тыс. рублей минус проценты.

Возможен и другой вариант развития событий. Если сумма, которую вы хотите внести досрочно, не превышает суммы процентов, начисленных на день «досрочки», она целиком пойдет на списание этих процентов, в то время как основной долг так и останется непогашенным. В результате в дату ближайшего ежемесячного платежа вам нужно будет внести платеж за вычетом уже погашенных процентов, но в следующем месяце обязательный платеж не уменьшится.

Чтобы избежать такой ситуации, нужно либо вносить более крупную сумму с расчетом на проценты, либо проводить досрочное погашение вместе с обязательным платежом в дату планового погашения. Так вся сумма «досрочки» спишется именно в счет основного долга, так как проценты за новый месяц еще не успеют начислиться.

В общем, перед досрочным погашением всегда заранее выясняйте в банке все детали процедуры и требования к минимальному досрочному платежу.

Важно! Досрочное погашение не отменяет платежа по графику. Поэтому после того, как погасили часть долга досрочно, не забудьте проследить, чтобы в дату планового погашения на счете были деньги, необходимые для списания ежемесячного платежа.

Шаг 3. Выбрать дату погашения

Помимо лимитов, банки могут устанавливать и требования к датам досрочного погашения. Некоторые банки разрешают подавать заявки в любой день, но деньги списывают только в день планового ежемесячного платежа. Если, к примеру, он у вас 20-го числа, значит именно 20-го и произойдет досрочное списание, даже если деньги на счет вы внесли еще 10-го. Такие правила также играют в пользу банка — ведь чем дольше вы пользуетесь его деньгами, тем больше платите процентов.

Впрочем, большинство банков все-таки разрешают самостоятельно выбирать дату списания. Такой вариант более выгодный, так как после досрочного списания пересчитываются проценты, и в ежемесячном платеже их составляющая будет уже меньше. Ну и в целом, конечно, удобнее, когда можно гасить кредит с произвольной частотой, а не дожидаться какой-то одной даты.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита?

При подаче заявки на частичное погашение некоторые банки предлагают выбрать, что будет меняться после списания: срок кредита или размер ежемесячного платежа. Такой выбор придется делать при каждом погашении. Можно все время выбирать один и тот же вариант или чередовать их.

Сейчас практически все банки используют аннуитетную систему платежей, при которой в течение всего срока ипотеки вы каждый месяц платите одинаковую сумму. Если и при таком порядке начисления платеж слишком велик, выбирайте его уменьшение. Срок кредита при этом сохраняется.

Однако более выгоден вариант с сокращением срока кредита и вот почему. Как мы уже отмечали, ежемесячный платеж состоит из части основного долга и начисленных процентов. Если посмотреть график платежей за весь срок кредита, вы увидите, что первые годы ежемесячный платеж практически целиком идет на погашение одних только процентов.

Пример. Допустим, вы взяли ипотеку на 5 млн рублей сроком 20 лет под 8% годовых. Рассчитаем график платежей по кредиту. При заданных параметрах ежемесячный платеж составит 41 822 рубля. В первый год примерно 33 тыс. рублей из этой суммы будет уходить на уплату процентов и только 8 000—9 000 рублей — на погашение самого кредита. То есть остаток долга почти не будет уменьшаться.

| Месяц | Остаток основного долга, руб. | Обязательный платёж, руб. | Проценты банку, руб. | Основной долг, руб. |

| 1 | 5000000 | 41822 | 33333,33 | 8488,67 |

| 2 | 4991511,33 | 41822 | 33276,74 | 8545,26 |

| 3 | 4982966,07 | 41822 | 33219,77 | 8602,23 |

| 4 | 4974363,84 | 41822 | 33162,43 | 8659,57 |

| 5 | 4965704,27 | 41822 | 33104,7 | 8717,3 |

| 6 | 4956986,97 | 41822 | 33046,58 | 8775,42 |

| 7 | 4948211,55 | 41822 | 32988,08 | 8833,92 |

| 8 | 4939377,63 | 41822 | 32929,18 | 8892,82 |

| 9 | 4930484,81 | 41822 | 32869,9 | 8952,1 |

| 10 | 4921532,71 | 41822 | 32810,22 | 9011,78 |

| 11 | 4912520,93 | 41822 | 32750,14 | 9071,86 |

| 12 | 4903449,07 | 41822 | 32689,66 | 9132,34 |

Процентная и кредитная доли в ежемесячном платеже сравняются только через 11 лет, после чего пропорция будет меняться уже в пользу суммы, направляемой на погашение основного долга. Из-за такой схемы за 20 лет вы заплатите процентов на 5 037 280 рублей, то есть даже больше, чем взяли в долг (скачать график).

Если при досрочном погашении выбирать сокращение срока ипотеки, то доля, идущая на погашение долга, будет расти в ежемесячном платеже быстрее. В свою очередь, будет уменьшаться доля платежа, идущая на проценты, а соответственно, и общая переплата по кредиту.

Допустим, вы ежемесячно будете дополнительно вносить по 10 тыс. рублей и выбирать уменьшение срока кредита. Тогда переплата в описанном выше примере составит 3 038 297,95 рублей, а срок кредита сократится с 20-ти до 13-ти лет (скачать график).

Если же вносить по 10 тыс. рублей и все время выбирать уменьшение ежемесячного платежа, доля процентов в этом платеже, конечно, тоже будет сокращаться, но медленнее (скачать график). Переплата в этом случае составит 3 909 981,63 рубль. Как видите, разница ощутимая. Срок кредита при таком способе погашения тоже сократится, но несущественно – всего на девять месяцев.

Тем не менее, вариант с сокращением ежемесячного платежа тоже имеет свои плюсы. Когда вы уменьшаете минимальный платеж, вы ежемесячно облегчаете кредитную нагрузку и, как следствие, — снижаете риски. Если ваше финансовое положение ухудшится, платить ипотеку будет уже не так тяжело, ведь обязательный платеж к тому времени уменьшится.

Есть и другой вариант досрочного погашения — менее распространенный, но на поверку самый выгодный. Предположим, у вас с самого начала есть возможность ежемесячно платить банку не 41 822 рубля, как указано в договоре, а на 10 000 рублей больше, то есть 51 822 рубля. Если каждый месяц вносить эту сумму и проводить досрочное погашение с уменьшением ежемесячного платежа, сумма, направляемая на внеочередное списание основного долга, все время будет пропорционально увеличиваться.

| Месяц | Остаток основного долга, руб. | Проценты банку, руб. | Основной долг, руб. | Обязательный платёж, руб. | Досрочно, руб. | Итоговый платёж, руб. |

| 1 | 5000000 | 33333,33 | 18488,67 | 41822 | 10000 | 51822 |

| 2 | 4981511,33 | 33210,08 | 18611,92 | 41738,22 | 10083,78 | 51822 |

| 3 | 4962899,41 | 33086 | 18736 | 41653,58 | 10168,42 | 51822 |

| 4 | 4944163,41 | 32961,09 | 18860,91 | 41568,09 | 10253,91 | 51822 |

| 5 | 4925302,5 | 32835,35 | 18986,65 | 41481,73 | 10340,27 | 51822 |

| 6 | 4906315,85 | 32708,77 | 19113,23 | 41394,49 | 10427,51 | 51822 |

При такой схеме погашения переплата за весь срок кредита будет точно такая же, как при уменьшении срока ипотеки – 3 038 297,95 рублей, и срок кредита тоже сократится до 13-ти лет (скачать график). При этом обязательный платеж каждый месяц будет потихоньку сокращаться, и в случае какого-то форс-мажора погашать кредит будет легче.

Полное досрочное погашение

Конечно, самое приятное — это не частями резать ипотечный «хвост», а рубануть его одним махом. Полное досрочное погашение все банки сейчас разрешают делать в любой момент без каких-либо штрафов и комиссий. Но опять-таки надо заранее подавать заявку и указывать в ней, что деньги вы вносите именно для того, чтобы окончательно закрыть кредит.

Предварительно обязательно попросите банк рассчитать точную сумму, которая потребуется для закрытия долга. Если считать самостоятельно, можно легко ошибиться, так как нужно учитывать не только остаток долга, но и сумму процентов за текущий месяц, которая набежит к указанной вами дате полного досрочного погашения.

После списания денег обязательно возьмите в банке справку о том, что ипотека полностью погашена. С этим документом можно обратиться в компанию, в которой страховалась ипотечная недвижимость. Страховщики должны будут пересчитать стоимость полиса и вернуть деньги за неиспользованный срок страхования.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://bankiros.ru/wiki/term/pogasenie-ipotecnogo-kredita

Источник https://www.mirkvartir.ru/journal/assistant/2021/10/14/dosrochnoe/

Источник https://www.banki.ru/news/daytheme/?id=10956428