Список банков Крыма дающих ипотеку

Проверим и отправим анкету в банки, вы получите ответ через 3 часа. Решение банка действует в течение 60 дней.

Сервис по оформлению ипотеки — бесплатный. Снизим переплату по кредиту, проверим документы и увеличим шансы на одобрение.

Для клиентов компании «Этажи» действуют специальные условия от банков-партнеров. Скидка до 1,4% от стандартных условий кредитования.

Заполните анкету на сайте или в мобильном приложении «Этажи», загрузите документы. Нажмите «Отправить».

Эксперт по ипотеке проверит анкету и запросит недостающие данные. Затем отправит заявку сразу в несколько банков.

После проверки заявки банками, в личном кабинете появится информация о статусах и решениях по каждому банку.

Специалисты помогут выбрать недвижимость, проверят через банк, оформят оценку и страховку, зарегистрируют сделку.

Размер ставки может зависеть от типа недвижимости, размера первоначального взноса, срока и суммы кредита, способа подтверждения дохода и вида занятости, наличия и возраста детей, наличия зарплатного проекта в банке или профессии, индивидуальных условий банков, субсидирования ставки от продавца. Также для клиентов нашей компании есть дополнительные скидки в банках-партнерах, о которых подробно вы можете узнать у наших специалистов.

Обычно банки требуют первоначальный взнос от 15%, но есть ряд программ, в которых требование по первоначальному взносу снижено и до 10%, и до 0%. Есть факторы, при которых первоначальный взнос будет выше — вид трудоустройства и подтверждения дохода, тип недвижимости, рисковый коэффициент заемщика и другое. Мы работаем с 60 банками-партнерами, что позволяет выбрать из множества вариантов самый выгодный для вас.

Да, есть ряд программ банков, в которых требование по первоначальному взносу снижено до 0%. Также есть вариант оформить ипотеку под залог имеющегося объекта. И еще одна возможность покупки без первоначального взноса — через индивидуальное согласование с банком, если объект продается ниже рыночной стоимости. В каждом случае имеется ряд особенностей, которые нужно учесть для успешного совершения сделки. Наши специалисты помогут вам подобрать выгодные варианты и условия.

Есть ряд программ, по которым достаточно предоставить только паспорт и СНИЛС. Стандартный пакет документов: паспорт, СНИЛС, документы по подтверждению дохода и занятости.

Да, вы можете самостоятельно подать заявку (ссылка на анкету на сайте), заполнив анкету и прикрепив паспорт и СНИЛС на нашем сайте. Для подачи по полному пакету документов вы можете обратиться к нашим специалистам и получить одобрение в нескольких банках дистанционно.

Банки обычно рассчитывают допустимый платеж по ипотеке до 60% от свободного бюджета семьи. Если вы уже определились с суммой кредита, то сориентироваться по суммам платежей можно в калькуляторе на нашем сайте (ссылка на калькулятор), но если необходимы более точные расчеты, то лучше обратиться к нашим специалистам.

Сумма кредита рассматривается индивидуально для каждого клиента. На расчет доступной суммы кредита влияет срок кредитования, ставка по кредиту, наличие иных финансовых обязательств по кредитам и кредитным картам, алиментам, наличии иждивенцев, кредитного рейтинга заемщика. На сумму кредита может повлиять даже выбор программы банка. Наши специалисты подбирают программу по самым выгодным для вас условиям и помогают получить сумму одобрения выше, чем при самостоятельной подаче документов в банк.

Перед подачей заявок в банк рекомендована проверка кредитной истории, чтобы на основании полной картины сделать правильный подбор банков, с учетом их требований к кредитной истории. Даже в случае отклонения от стандартных требований в ряде банков остается возможность индивидуального согласования с учетом всех обстоятельств. Также одобрению может помочь привлечение созаемщика или увеличение первоначального взноса. Вариаций много, поэтому для получения положительного решения банка лучше следовать рекомендациям специалиста по ипотеке. Одобряемость с нами на 20% выше, чем при подаче заявок в банки самостоятельно.

Да, наши специалисты помогут Вам подобрать самые выгодные варианты и проконсультируют, как упростить процесс подачи заявки на ипотеку, повысить шансы получения нужной суммы и под выгодный процент.

Да, банки рассматривают различные виды дохода, а заявку можно подать даже без подтверждающих документов. Какие правила необходимо учесть для получения одобрения, расскажет специалист по ипотеке на индивидуальной консультации.

*Компания «Этажи» гарантирует, что подача заявки на одобрение ипотеки через компанию «Этажи» не может привести к увеличению ставки, по сравнению с самостоятельным обращением в кредитную организацию/Банк за ипотечным кредитом по соответствующей программе, с учетом даты подачи заявки, срока кредитования, первоначального взноса, суммы кредита, вида приобретаемой и/или закладываемой недвижимости, оплаты/ не оплаты комиссий банка за снижение процентной ставки, заключении аналогичного договора страхования, с привлечением тех же созаемщиков, поручителей и залогодателей, по тому же пакету документов, что и при подаче через Компанию «Этажи». При подаче заявки через компанию «Этажи», банками-партнерами предоставляются скидки по годовой процентной ставке, надбавки к ставке отсутствуют. ООО «Этажи» оказывает посреднические услуги по предоставлению ипотечного кредита, не является финансовой(кредитной) компанией. Банки вправе отказать в выдаче кредита без объяснения причин.

**Расчет экономии произведен при сумме кредита 3 млн рублей, сроке кредитования 20 лет, базовой ставке 9,2% и скидке по ставке 0,5%. Финансовую услугу предоставляет ПАО Банк «ФК Открытие» ставка 9,2% годовых по кредитному продукту «Квартира» (скидка 0,5% для клиентов компании «Этажи»). Срок — от 3 до 30 лет, сумма — от 500 тыс. до 15 млн руб. Первоначальный взнос от 20% до 80% от стоимости недвижимости. Ставка кредита фиксированная, зависит от первоначального взноса и суммы кредита. При первоначальном взносе более 30% ставка снижается на 0,3%, при сумме кредита более 4 млн.рублей ставка снижается на 0,3%. Все дисконты суммируются. Погашение задолженности — ежемесячно, равными платежами. Валюта кредита — рубль РФ. Заемщик несет расходы по оценке предмета залога, страхованию и государственной регистрации ипотеки. Страхование риска утраты (ограничения) права собственности, страхование жизни и трудоспособности — по желанию заемщика, при отсутствии данных видов страхования ставка увеличивается. Страхование осуществляется в соответствии с тарифами страховой компании. Банк вправе отказать в выдаче кредита без объяснения причин. Условия не являются офертой или приглашением делать оферты. ПАО Банк «ФК Открытие» (банк / банк «Открытие»). Лицензия ЦБ РФ № 2209.

***Информация о минимальной ставке по ипотеке может отличаться в зависимости от дополнительных условий.

Банки которые дают ипотеку в Крыму.

Список банков работающих с ипотекой в Крыму: банки, дающие ипотечный кредит.

Хотите оформить ипотеку на выгодных условиях и с повышением шанса одобрения на 25%? Обратитесь в компанию «Этажи».

Сельская ипотека в Республике Крым: условия 2021 года

В 2020 году в российских банках появился новый кредитный продукт — программа «Сельская ипотека». Из названия понятно, что новая программа предназначена для покупки жилья в сельской местности. Привлекательность предложения в том, что кредит выдается под минимальный процент — 0,1-3% годовых.

Разбираемся, что такое ипотека для сельской местности, на каких условиях ее можно оформить и как купить взять сельскую ипотеку в Крыму.

Выгодно купить дом в Крыму можно с помощью сельской ипотеки. Фото: neprizyvnoi.ru

Цель сельской ипотеки

Инициатором создания льготного займа стал Минсельхоз после изучения статистических данных по сельским поселениям. Итог этого исследования: только 25% россиян проживает в деревнях, селах, аулах, станицах. При этом число сельских жителей ежегодно уменьшается. В основном за счет того, что молодежь после завершения учебы в городских образовательных заведениях уже не возвращается домой.

По замыслу правительства, сельская ипотека должна стимулировать переезд российских граждан из городов в села. Поэтому ипотечный кредит для сельчан имеет сниженную процентную ставку.

Важно! В 2021 году сельская ипотека действует в 58 субъектах РФ. Московская область в программе не участвует. Полный список регионов можно найти на сайте IpotekaSelskaya.ru.

Как это работает

«Сельская ипотека» включена в список мер государственной поддержки по комплексному развитию сельских территорий. В рамках данной программы банки разработали свои кредитные продукты. Неизменной величиной для всех ипотечных программ является низкая процентная ставка — до 3% годовых.

Далее схема такая: банк собирает заявки, согласовывает их с Минсельхозом и выдает заемщику кредит по льготной ставке. Но финансирование ипотеки идет из федерального бюджета. При этом средства ограничены суммой годового лимита, которая утверждается на заседании Правительства РФ.

Какую недвижимость можно купить по сельской ипотеке

Сперва стоит определиться с понятием «сельская местность». Говоря юридическим языком, к сельской местности относятся сельские поселения, а именно: поселки, села, станицы, деревни и другие аналогичные объекты.

Важное условие программы «Сельская ипотека» — кредит оформляется только на недвижимость, которая находится в одном из вышеперечисленных поселений. Это может быть жилье в многоквартирном здании или частный дом.

Кроме этого, вы можете купить земельный участок и построить дом самостоятельно. Кредитная программа сельской ипотеки предусматривает вариант малоэтажного строительства.

Банк не одобрит ипотеку, если выбранный дом непригоден для проживания. Фото: infosmi.net

Сельская ипотека: условия получения

Стандартные условия ипотечной программы действуют во всех регионах России, в том числе на территории Крыма. При этом банк может установить свои требования по договору ипотеки для сельских жителей.

Общие условия сельской ипотеки:

- жилье находится в сельской местности;

- срок кредитования составляет от 15 до 25 лет;

- ставка по кредиту — от 0,1% до 0,3%, в зависимости от региона;

- стартовый взнос в размере 10% от стоимости приобретаемого жилья;

- кредитный максимум — от 3 млн руб. до 5 млн руб., в зависимости от местонахождения недвижимости.

Важно! Согласно законодательному акту, продавать жилье, купленное с помощью средств сельской ипотеки, запрещено в течение 5 лет.

Требования к заемщику

Ипотека в сельской местности доступна всем гражданам РФ. Потенциальный заемщик должен иметь временную или постоянную прописку в сельской местности. Требования к возрасту такие же, как в других ипотечных программах — от 21 года до 65 лет.

Для подтверждения дохода нужно принести в банк справку о доходах по форме 2НДФЛ. Если вы занимаетесь сельским хозяйством и имеете ИП, то вашу платежеспособность подтвердит налоговая декларация за год, предыдущий году подаче заявки на ипотеку.

Важно! По закону принять участие в программе «Сельская ипотека» может любой гражданин РФ, но только один раз в жизни.

Требования к жилью

Прежде чем приступать к подбору дома или квартиры, поинтересуйтесь требованиями банка, которым должна соответствовать недвижимость для сельской ипотеки.

Требования банка к недвижимости для сельской ипотеки:

- наличие воды, света, отопления и канализации;

- подведенный к дому газ, если он имеется в поселении;

- соответствие нормативам жилой площади в расчете на вашу семью;

- сумма экспертной оценки специалиста не ниже суммы кредита.

Выбранный вами дом, квартира или земельный участок должны пройти полноценную экспертную проверку. Ее результаты повлияют на решение кредитора о выдаче ипотечного займа. Оценку дает компания, аккредитованная банком.

Лимит по кредиту — 3 млн руб. Поэтому на коттедж у моря придется добавить немаленькую сумму. Фото: бизнес-рф.ру

Сельская ипотека в Крыму: какие банки выдают

В Крыму нет специальных требований для заемщиков по сельской ипотеке. Но в отличие от других регионов РФ, на полуострове крупные банки не работают, а тех, кто готов кредитовать население по ипотечным программам, очень мало.

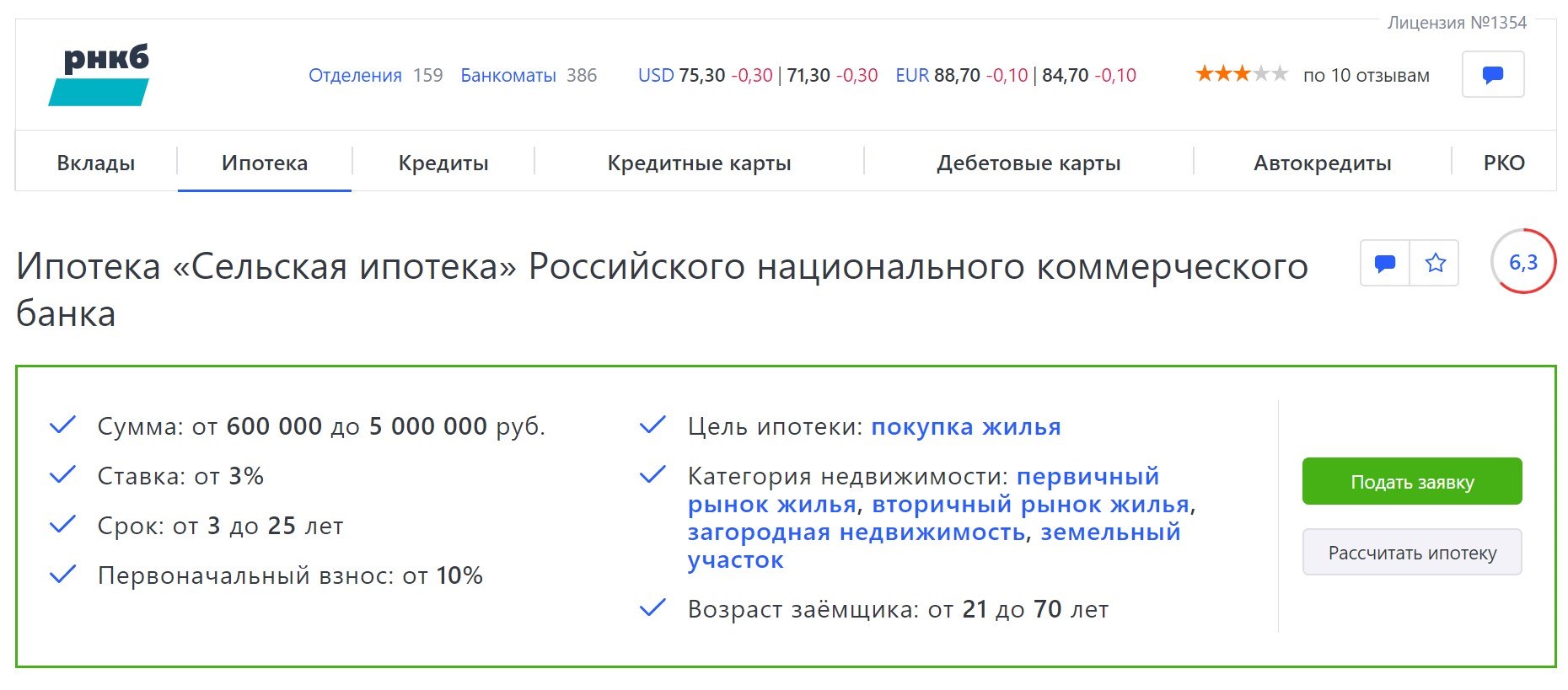

В 2021 году взять кредит для покупки жилья на побережье Крыма можно в банках РНКБ, АБ России, Генбанке. При этом только банк РНКБ заключает с населением кредитные договора по программе «Сельская ипотека».

Сельская ипотека в Крыму: условия банка РКНБ

Условия по сельской ипотеке можно найти на Выберу.ру. Фото: vbr.ru

Какие нужны документы для сельской ипотеки

Какой пакет документов нужно собрать для оформления сельской ипотеки, лучше узнавать в банке, где вы собираетесь брать кредит. Информация в интернете может быть неполной или устаревшей.

Основной перечень документов:

- паспорт гражданина РФ;

- справка 2НДФЛ (для физлиц), налоговая декларация (для ИП);

- ИНН и СНИЛС;

- выписка из ЕГРП о праве собственности на недвижимость, а так же об отсутствии обременения;

- паспорт гражданина РФ продавца недвижимости;

- кадастровый паспорт на жилье или земельный участок;

- технический паспорт.

Кредитору могут потребоваться дополнительные документы. К примеру, мужчин старше 27 лет попросят предъявить военный билет, а работающего пенсионера — справку из Пенсионного фонда.

Важно! Предварительное решение по заявке банк обязан принять в течение 3 дней. После одобрения ипотеки заемщик должен не позднее 90 дней предъявить кредитору необходимые документы: бумаги на жилье, дополнительные справки и выписки.

Как взять ипотеку в Крыму на жилье. Краткая инструкция

Определите заранее последовательность действий. Так вы сможете избежать ошибок и сэкономить свое время.

- Узнайте, какие требования есть у банка к потенциальным заемщикам.

- Возьмите в банке список необходимых документов.

- Соберите и подайте кредитору справки на предварительное одобрение займа.

- Ждите решения о возможности вашего участия в программе «Сельская ипотека».

- Если банк даст предварительное одобрение, приступайте к поискам жилья.

- Подайте документы на выбранную недвижимость для окончательного одобрения кредита.

- Проведите оценку ипотечной недвижимости и передайте отчет оценщика в банк.

- Получите окончательное одобрение кредитора на кредит.

Теперь остается согласовать с продавцом договор купли-продажи дома или участка, передать документы в РНКБ и зарегистрировать в Росреестре новые права собственности.

Не договаривайтесь с продавцом о покупке дома без окончательного решения банка. Фото: realconsult.ru

Сельская ипотека в Крыму в 2021: какие изменения появились в программе

В конце 2020 года Правительством РФ принято постановление «Об изменениях в условиях программы льготной ипотеки на покупку или строительство жилья в сельской местности».

Обновления касаются как общих условий программы, так и требований по отдельным регионам. К примеру, с 3 млн руб. до 5 млн руб. был повышен лимит для Ямало-Ненецкого автономного округа.

Актуальные изменения условий программы «Сельская ипотека»

- Использование маткапитала. Ранее в постановлении не было упоминаний о возможности использовать материнский капитал при оформлении сельской ипотеки. Поэтому банки могли отказать заемщику на основании отсутствия соответствующей нормы в законе. В 2021 году такая норма появилась.

- Строительство на арендованной земле. Теперь сельская ипотека в Крыму и других регионах страны доступна для арендаторов земельных участков. То есть если у вас нет земли в собственности, но вы хотите построить дом, то для одобрения займа достаточно договора аренды.

- Не выше пятого этажа. Изменились требования к объектам ипотечной недвижимости. Теперь банк не одобрит ипотеку, если ваш выбор пал на квартиру, расположенную выше пятого этажа. Раньше ограничения по этажности дома вообще не было.

- Сельская регистрация. Ранее заемщик мог не иметь постоянной регистрации в ипотечной квартире. Теперь при оформлении сельской ипотеки вам придется получить постоянную прописку и сообщить об этом в банк. Сделать это нужно в течение полугода после оформления права собственности.

Сельская ипотека на свой страх и риск

И конечно, без ложки дегтя в этой бочке меда обойтись не получится. Рассказываем о минусах программы «Сельская ипотека» и возможных рисках для заемщиков.

Во-первых, многие россияне считают установленную сумму кредитования недостаточной. Сегодня лимит заемных средств составляет 3 млн руб. Только для сельских поселений Ленинградской области, Дальнего Востока и Ямало-Ненецкого АО на покупку жилья по сельской ипотеке дают до 5 млн руб.

Вряд ли на эти деньги удастся приобрести комфортный дом, к примеру, на побережье Крыма, на что у многих заемщиков и был расчет. Но даже если вы найдете подходящую недвижимость, то не факт, что сможете получить кредит. Объем субсидий, выделенных на ваш регион, может быть уже исчерпан.

Важно! Банк РНКБ еще в апреле текущего года сообщил, что сумма всех заявок, одобренных на тот момент, уже «полностью покрывает выделенный банку лимит». Поэтому «прием заявок по данной программе приостановлен».

Но самое неприятное то, что заемщики могут столкнуться с резким ростом процентной ставки. Речь о том, что программа «Сельская ипотека» — часть государственной программы «Комплексное развитие сельских территорий». Срок ее действия пока только до 2025 года.

Сейчас сельская ипотека выдается на срок до 25 лет. Пока не известно, будет ли эта программа продлена через четыре года. Если государство перестанет субсидировать кредитно-финансовые учреждения, то они вправе повысить процентную ставку на ключевую ставку ЦБ РФ.

То есть к льготным 3% может добавиться еще ставка ЦБ. А при неблагоприятной экономической ситуации в стране ваши льготные 3% вполне могут превратиться в 10-15%. Поэтому обращайтесь за сельской ипотекой только после тщательной оценки собственных финансовых возможностей и вероятных кредитных рисков.

Ипотека в Крыму

Республика Крым вошла в состав Российской Федерации сравнительно недавно. Однако хотя полуостров и является частью нашей страны, оформить ипотечный кредит здесь труднее, чем в других регионах. Дело в том, что количество аккредитованных российских организаций здесь крайне мало. Доступна ли крымчанам сельская ипотека? Участвуют ли они в госпрограммах? Как оформлять ипотеку в Крыму в 2020 году? Отвечаем на самые важные вопросы.

В каком банке взять ипотеку на жилье в Крыму

На территории Крыма ведут свою деятельность несколько финансовых компаний, однако далеко не все они предлагают услуги ипотечного кредитования. Наиболее популярны следующие:

- ПАО РНКБ;

- АО АБ Россия;

- АО Генбанк.

А вот популярный в России Сбербанк пока не спешит обслуживать клиентов на полуострове.

Важно! Ипотечные кредиты разных организаций Крыма могут отличаться. Некоторые из них участвуют в государственных программах, другие же кредитуют население на общих условиях.

Требования к заемщикам

В РНКБ кредит может оформить гражданин РФ, находящийся в возрасте от 21 года. К моменту окончательного погашения задолженности клиенту должно быть не более 70 лет.

Потенциальный заемщик должен иметь общий трудовой стаж от 12 месяцев, причем минимум 6 из них он должен трудиться на текущем месте работы. Чтобы увеличить уровень своего дохода и, соответственно, максимально доступную сумму кредита, можно привлечь созаемщика.

Список документов

Чтобы получить ипотеку на территории Крыма, заемщик должен предоставить в кредитно-финансовую организацию пакет документов. Обычно требуются:

- паспорт гражданина РФ;

- СНИЛС;

- заполненная анкета-заявление на кредит;

- справка о доходах 2-НДФЛ (возможно предоставление справки в свободной форме) за последние 6 месяцев;

- если вы участвуете в программе господдержки семей, потребуются свидетельства о рождении детей;

- если вы ИП, потребуется предоставить налоговую декларацию за последний отчетный календарный период.

Важно! Если вы участник зарплатного проекта, то справка о доходах не потребуется. Кредитор может посмотреть движение средств на ваших счетах и отследить денежные поступления.

Перечень необходимых документов зависит от величины первоначального взноса. Если он составляет не менее 35% от стоимости покупки, подтверждение доходов не требуется. Если же первоначальный взнос не более 10%, то необходимо предоставить документы, подтверждающие платежеспособность заемщика. Для разных категорий клиентов перечень будет отличаться. Также кредитор может потребовать дополнительные документы.

Порядок оформления ипотеки

Оформление ипотечного кредита – долгий процесс, состоящий из нескольких последовательных шагов. Рассмотрим их подробнее:

- Перед тем, как взять ипотеку, заемщик должен подать предварительную заявку в кредитную организацию. Сделать это можно в режиме онлайн или при личном посещении офиса.

- Когда заявка одобрена, клиент должен посетить отделение и предоставить минимальный пакет документов: паспорт, СНИЛС, справку 2-НДФЛ. Кредитные специалисты рассчитают максимальную сумму, которую может получить заемщик.

- Решение по кредиту принимается в течение одного рабочего дня. Если заявка одобрена, клиент получит смс-сообщение, в котором будет указана доступная сумма займа.

- На данном этапе заемщик должен выбрать подходящий объект. С помощью ипотеки можно приобрести жилье на вторичном рынке или в новостройке. Решение действует в течение четырех месяцев. Если за этот период клиент так и не нашел подходящий объект, то ему придется повторно подавать заявку.

- Когда предыдущий этап пройден, необходимо оценить стоимость приобретаемого объекта. В Крыму действует около 15 специализированных компаний-оценщиков, обратиться можно в любую из них.

- Кредитор сопоставляет стоимость объекта ипотеки и величину одобренного кредита, после чего рассчитывает размер первоначального взноса.

- Теперь приходит время для страхования. При покупке новостройки необходимо застраховать только жизнь заемщика. Если же клиент приобретает вторичку, потребуется комплексная программа, включающая в себя также защиту прав собственности и залогового имущества.

- Заключение сделки происходит после того, как найден подходящий вариант. Заемщик и кредитор заключают кредитный договор, продавец приезжает в офис для совершения купли-продажи и подписания соответствующих бумаг.

Сделка совершается безопасно: покупатель помещает деньги в банковскую ячейку, а продавец получает ключи от нее только после того, как заемщик зарегистрировал права собственности. Также можно перечислить средства на расчетный счет продавца и сразу же подать документы на регистрацию в государственные органы. После этого покупатель получит ключи.

Ипотека без первоначального взноса – где дают?

Дает ли банк ипотечный кредит без первоначального взноса? Ответ будет отрицательным. Для всех предложений наличие первоначального взноса – обязательное условие. Исключение составляет лишь нецелевой кредит под залог имущества. В таком случае заемщику не требуется вносить собственные средства, однако максимально возможный размер займа не может составлять более 70% от оценочной стоимости залога. В качестве примера можно привести нецелевой потребительский кредит от ВТБ, доступный жителям Крыма.

Условия по ипотечным кредитам

На территории Крыма в 2020 году действует несколько программ ипотечного кредитования, с помощью которых можно купить дом или квартиру. Военнослужащие, молодые и многодетные семьи, а также пенсионеры могут воспользоваться льготными предложениями. Для зарплатных клиентов действуют особые условия.

Рассчитать ипотеку можно предварительно с помощью кредитного калькулятора. Клиент должен указать общую стоимость объекта, срок кредитования и размер первоначального взноса. Калькулятор позволяет рассчитать ежемесячный платеж, проценты переплаты и доступный лимит.

Важно! Если заемщика не устраивают условия кредитора, можно пойти к застройщику напрямую, поскольку зачастую существуют специальные программы рассрочек для привлечения покупателей.

Программы для семей с детьми

На территории Крыма действует федеральная программа для семей, в которых с 1 января 2018 по 31 декабря 2022 появился второй, третий или последующий ребенок. При этом и заемщик, и его дети должны иметь российское гражданство. В 2019 программа изменилась – теперь льготная ставка 6% действует на протяжении всего периода ипотеки. Первоначальный взнос должен быть не менее 20% от стоимости недвижимости. Максимальная сумма кредита, на которую может рассчитывать многодетная семья в Крыму и Севастополе – 6 миллионов рублей. Со следующего дня после выдачи займа возможно досрочное погашение.

В Крыму в 2020 году также действует льготная программа «Ипотека молодой семье». Она предполагает выплату государством определенной части от рыночной стоимости квартиры. Семьи с детьми получают субсидию в размере 35%, пара без детей – 30%. Стать участником программы может молодая семья, в которой один из супругов или оба моложе 35 лет. Многих заемщиков волнует вопрос, дают ли по этой программе выгодную ипотеку матери-одиночке. Если мать или отец ребенка не достигли 35-летнего возраста, они тоже могут получить помощь государства. Обязательное условие для участия в программе – заемщик должен быть официально признан нуждающимся в улучшении жилищных условий.

Новостройки

По этой программе можно купить новостройку в Крыму с ипотекой от РНКБ под 6%. Если клиент отказывается от страхования жизни и здоровья, то процент будет выше – от 7,5%. По программе заемщику предоставляется сумма от 600 000 рублей до 15 млн рублей. Первоначальный взнос – от 10%. Срок кредитования составляет от 3 до 25 лет. Приобретаемый объект находится в залоге до полного погашения задолженности. Генбанк предлагает кредит от 8,9%, при этом размер первоначального взноса также выше – от 15%. ВТБ выдает клиентам ипотечные займы на сумму до 60 млн рублей сроком до 30 лет под 8,4%. Клиенту требуется внести всего 10% от стоимости недвижимости.

Вторичное жилье

У вторички есть свои преимущества: в районах старой застройки обычно есть уже сложившаяся инфраструктура и развитое транспортное сообщение. Заемщики, планирующие купить вторичную недвижимость, могут получить от 600 000 рублей до 15 000 000 рублей под 10% (при страховании жизни и здоровья заемщика). При этом первоначальный взнос составит тоже минимум 10%. Для заемщиков, не подтвердивших свой доход, процент будет еще выше – от 12,5%.

Воспользоваться программами покупки вторички или новостройки может даже гражданин, не имеющий постоянной регистрации в Крыму. Также несомненным плюсом является безопасное проведение сделки и минимальный пакет документов. Погасить кредит заемщик может досрочно, при этом штрафные санкции отсутствуют.

Военная ипотека

Для военнослужащих в Крыму действует специальная государственная программа. По ней можно получить от 300 000 рублей до 2 510 192 рублей под 9,5%. На период прохождения службы все обязательства по кредиту исполняет государство. Срок ипотеки составляет от 3 до 25 лет. Если покупается квартира, размер первоначального взноса составляет от 10%, если военнослужащий приобретает частный дом с земельным участком или планирует строительство – от 30%.

Рефинансирование ипотечных кредитов

Заемщик может оформить рефинансирование существующей ипотеки, сделав условия более выгодными для себя. Например, можно уменьшить размер ежемесячного платежа, увеличить кредитный лимит или продлить срок предоставления кредита. Ставка рефинансирования по программе государственной поддержки семей с детьми составляет 6%. В случае отказа от страхования процент повышается до 7,5%. Для зарплатных клиентов действуют ставки от 9,5%, для всех остальных – от 10%. Объект, находящийся в рефинансируемом кредите, будет выступать в качестве залогового имущества.

Кроме вышеперечисленных программ, на территории полуострова планируется запустить так называемую «сельскую» ипотеку. Она предполагает выдачу гражданам России от 100 тыс. до 3 млн рублей на срок до 25 лет, при этом первоначальный взнос составляет от 10%. Потратить средства можно на покупку земельного участка, расположенного в сельской местности. Можно ли будет направить деньги на строительство – пока неизвестно.

Заключение

Ипотеку в Крыму выдают лишь некоторые российские банки. Помимо РНКБ активно кредитуют население АБ Россия и Генбанк. К сожалению, крупнейший представитель финансового рынка – Сбербанк – пока не готов обслуживать жителей полуострова. Однако это не мешает заемщикам приобретать в кредит новостройки и вторичку, частные дома с землей и т. д. На льготные условия могут рассчитывать многодетные семьи, военные, пенсионеры.

Источник https://krym.etagi.com/ipoteka/spisok-bankov/

Источник https://www.mirkvartir.ru/journal/assistant/2021/09/02/selskaya-ipoteka-v/

Источник https://www.vbr.ru/banki/help/mortgage/ipoteka-v-krymu/