Банк навязал кредитную карту: кому это выгодно и что делать дальше

Кредитные карты

Кредитные карточки значительно облегчают жизнь своим держателям. Они выгодно отличаются от других пластиковых карт. Но ведь не все люди берут кредит. Да и чаще всего используют всего одну карту, не желая заказывать в этом же банке другую. Но при каждом удобном случае работники банка пытаются заинтересовать людей, чтобы те начали пользоваться этим банковским продуктом. Что же делать, если банк навязал кредитную карту? Нужно ли принимать участие в акциях, которые организуют банки, обязательно ли брать кредит? Разберем все нюансы в статье.

Почему банки навязывают кредитные карты

Довольно часто в банке вы можете услышать предложение завести кредитную карту, даже если вы пришли совершенно с другим вопросом. Людям не нравится такое навязчивое обслуживание. Вам пытаются навязать то, что вам совершенно не нужно. К примеру, решили вы открыть в банке вклад. Нашли свободное время, чтобы в отделении финансового учреждения оформить все необходимые документы. А вежливые сотрудники банка начинают вам навязчиво рассказывать о выгодах совсем другого банковского продукта.

- За обслуживание кредитной карты не нужно платить.

- Гарантируют выгодный кэшбэк.

- Предлагают бонусы или скидки.

Если пользоваться этим финансовым продуктом разумно, то он может приносить выгоду в виде кэшбэка или «миль», и это не будет вам стоить ни одного рубля. Финансово подкованные люди именно так распоряжаются своими картами. Но далеко не каждый клиент банка знает о подобном.

Часть людей оформляют кредитные карточки, но активно тратить с них деньги так и не начинают. Значительная половина людей все-таки постоянно используют этот финансовый продукт, который отлично заменяет микрозаем. Очень удобно, когда нужно дотянуть до зарплаты.

Но процент по кредитным карточкам очень высокий. Почему же банк устанавливает такие тарифы?

Все просто – велика вероятность того, что деньги не вернутся. В конечном итоге банк сможет вернуть потраченную клиентом сумму вместе с процентами. А вдруг это не случится? Риск есть всегда. Размер процентной ставки прямо пропорционален величине риска.

Как так получается, что держатели кредитных карт не возвращают долги? Клиенты бывают разные:

- Одни надеются, что пройдет время и банк забудет про существование заемщика, который ему должен определенную сумму денег. Конечно, многие банки и правда не разыскивают клиентов. Но обычно до того момента, пока не накопится значительная просроченная сумма.

- Другие же потратили деньги на разные мелкие покупки, а потом поняли, что отдавать нечем.

- Есть те, кто оформил кредитный договор для того, чтобы погасить платеж по первостепенному кредиту, а потом очень сильно пожалел об этом.

- Ну и бывают такие клиенты, которые во время торжества потратили определенную сумму денег с кредитной карточки, а на следующий день и не помнят об этом.

Несмотря на разные ситуации, кредитка является прибыльным продуктом для банка, даже если предлагать клиенту различные бонусы, проводить акции и сталкиваться с риском невозврата.

- Со счета клиента списывается плата за ее обслуживание.

- Начисляются комиссионные доходы от дополнительных услуг (страхование, СМС-оповещение).

- Доход от выставления штрафов за длительное непогашение задолженности и за просрочку.

- Комиссия за снятие наличных со счета.

- Проценты от суммы займа, которые рассчитываются и начисляются в соответствии с договором.

Заинтересованность сотрудников логична: чем больше договоров на заем и кредитные карточки они смогут оформить, тем выше будет премия к зарплате. Такая же заинтересованность и у операторов call-центра — чтобы заработать прибавку к зарплате, нужно как можно больше привести клиентов.

Довольно часто, кроме основной услуги, банк умудряется подключить вас и на множество дополнительных платных. В договоре есть отдельный пункт о том, что автоматически будут подключены некоторые услуги. Информация об этом в документах будет расположена так, что клиент может и не обратить внимания. Банк пользуется этим и проводит рассылку СМС-сообщений, оформляет страховку и оказывает другие платные услуги, предусмотренные договором.

Как банки навязывают кредитные карты

Львиная доля дохода банка складывается из активных финансовых сделок. К таким сделкам относят и выдачу кредита. Здесь наблюдается прямая зависимость между количеством выданных займов и оборотом денежных средств. Неспроста сотрудники финансовых учреждений так активно навязывают клиентам оформление договора на кредитную карту. Банку абсолютно не важно – нуждаетесь ли вы сейчас в займе или нет.

- предлагают низкий процент по кредиту;

- выпускают пластиковый продукт абсолютно бесплатно;

- предлагают льготный срок для этой услуги;

- рассказывают о бонусах.

Но иногда работники кредитной организации применяют активные способы навязывания банковских услуг:

- отправка СМС-сообщений. Текст содержит информацию о том, что физическое лицо является добросовестным клиентом, а значит, банк может предоставить бонус в виде оформления кредитки на льготных условиях. При этом предоставляется высокий лимит, а выпуск «пластика» является абсолютно бесплатным для клиента;

- звонки по телефону. Работники call-центр, находящегося при банке, обзванивают клиентскую базу в течение нескольких дней. Навязывание услуг происходит довольно активно;

- рекламирование услуг банка. Обычно именно сотрудники банка навязывают различные банковские пакеты услуг, рассказывая о достоинствах того или иного продукта заученными фразами;

- основная цель активного навязывания – сделать так, чтобы клиент добровольно принял решение оформить кредитную карту. Для конечного результата годятся любые способы.

Если вы не обращались в банк с просьбой оформить кредитку, то стоит быть аккуратным с навязыванием кредитной карты.

- Изначально нужно точно выяснить, из какого источника поступает информация: услуги навязывают представители банка или все же это недобросовестные люди, которые хотят обманным путем обогатиться.

- Если вам по телефону пытаются навязать пользование кредитной картой, не нужно грубить. Спокойно откажитесь. Можете сослаться на то, что вы предпочитаете оплачивать свои расходы наличными средствами.

- Бывает так, что карту вы не заказывали, а вам сообщают, что она готова и вам нужно ее забрать. В этом случае стоит узнать номер телефона банка, по которому нужно сообщить о том, что кредитная карта вам не нужна и вы ее даже не заказывали.

- Если вы не собираетесь пользоваться «пластиком», не подписывайте договоры о его получении!

- Если вы растеряны или ситуация выходит из-под контроля, а навязчивые звонки не заканчиваются, обратитесь в Союз потребителей финансовых услуг своего региона. Они обязательно помогут в решении ваших вопросов.

Нужно понимать, что банк имеет хороший доход от операций по кредитным картам. Чем больше клиентов, тем для финансовой организации лучше. Если вам не нужна кредитка, не поддавайтесь на навязчивые предложения банка.

Как закрыть кредитную карту, навязанную банком

Если вы поняли, что сотрудники банка сумели вам навязать финансовый продукт, что вы все же согласились подписать договор о выпуске «пластика», а он вам реально совершенно не нужен, скорее прекратите отношения с банком. Чтобы не испортить кредитную историю, а также отношения с финансовой организацией, нужно избавляться максимально корректно от обязательств. События могут развиваться по-разному:

- Сотрудник банка предлагает оформить кредитную карту лично в отделении банка. Именно вы имеете право открывать и закрывать счет, брать заем или соглашаться на другие услуги. Поэтому требуйте заявление на отказ от пластиковой карты.

- Банковский продукт пришел к вам по почте, но вы его точно не заказывали. В этой ситуации нужно максимально быстро написать заявление на расторжение договора кредитования в нужный отдел на сайте банка. Или можно обратиться на горячую линию финансовой организации.

Важно знать: если вы не заказывали «пластик», то нельзя совершать какие-либо манипуляции с ним. Как только вы решите вставить в банкомат и проверить баланс или совершите другие действия с ней, карта станет активной. Со счета спишутся деньги за обслуживание. А если вы вдруг решите прекратить финансовые отношения по этому договору, то эти средства вам придется банку вернуть.

Нужно понимать, что физическое уничтожение карточки ничего не меняет. То есть от того, что вы ее сломаете или выбросите, кредитный договор не перестанет существовать. Счет в банке все так же будет открыт на ваше имя.

Чтобы уберечься от навязывания кредитки против своей воли, нужно знать и соблюдать некоторые рекомендации:

- Обязательно нужно читать договор! Изучайте все пункты, особенно те, что написаны мелким шрифтом. Часто кредитная карточка выдается в дополнение к зарплатной. Учитывайте этот момент, если оформлением карт-счета занимается работодатель.

- Если обнаружили, что «пластик» навязывают без вашего запроса, сразу же требуйте подписать ваше заявление на отказ от кредитных отношений с финансовой организацией. Если банк ценит свою репутацию, то при вас же произойдет утилизация кредитной карты.

- Контролируйте договоры и счета, которые вы когда-либо оформляли. Имейте в виду, чем больше у вас открыто накопительных счетов, тем больше будет поступать кредитных предложений.

- Если ждете карточку по почте, то чаще проверяйте почтовый ящик. Есть риск, что «пластик» может попасть в чужие руки.

Как сделать так, чтобы банк не навязывал кредитную карту

сходя из всего этого, можно сделать вывод: не хотите получать навязчивые предложения об оформлении кредитки, не заводите вообще никаких отношений с банком. То есть не оформляйте зарплатную карту, не открывайте счета и вклады.

На сегодняшний день это практически невозможно. Если есть такой финансовый институт, как банк, стоит пользоваться услугами, которые помогают облегчить жизнь.

Навязчивость звонков и СМС-сообщений может стать невыносимой. В этом случае нужно принимать серьезные меры:

- Напишите заявление в банк. Опишите свою ситуацию, отправьте запрос об источниках информации о ваших личных данных, а также потребуйте удалить эту информацию из реестра данных банка.

- Пользуйтесь стоп-фразами. Этот метод помогает снизить количество навязчивых звонков или вообще от них избавиться. Если сказать сотруднику банка, звонящему по телефону, что вы несовершеннолетний или работник другого банка, или указать еще какие-то другие причины, которые дадут понять сотрудникам банка, что больше вам звонить не нужно, звонки реально сократятся.

- Запишите телефонный разговор. Нужно, чтобы было четко слышно ваше имя и фамилия, кто звонит, с какой целью, а также обратный номер для связи. Эта информация поможет избежать проблем, а также доказать, что вы не участвовали добровольно в мошеннических схемах.

Банк размещает такое значительное и разнообразное количество предложений для того, чтобы привлечь как можно больше клиентов. Они обеспечивают огромные обороты денежных средств. Действуют такие навязчивые предложения в основном на людей, которые подвержены чужому влиянию. Они верят в то, что заемные средства помогают решить финансовые проблемы быстро и выгодно. Но в реальности все иначе. Обслуживание займа и «пластика» обходится дорого. Обязательства по кредиткам еще больше вгоняют людей в долги, ухудшая их финансовое положение.

Влияет ли на кредитную историю отказ от навязанной банком кредитной карты

Чтобы удержать клиента, сотрудники банка запугивают тем, что отказ от пластиковой карты делает кредитную историю отрицательной. Таким же образом навязывают дополнительную услугу, если заемщик хочет отказаться от страховки, когда берет кредит.

Знайте, что по закону вы имеете право отказаться от любой банковской услуги, и это никак не повлияет на кредитную историю.

- просроченные платежи;

- штрафы и пени;

- аресты;

- судебные разбирательства;

- оформление банкротства физического лица.

Но есть нюанс. Отказаться от навязанного «пластика» без каких-либо финансовых расходов можно только в том случае, если вы еще не пользовались им ни разу. Если же вы его активировали, и уже образовалась задолженность, то перед закрытием счета эту задолженность нужно погасить. После этого можно обращаться в банк с заявлением на закрытие счета. По завершении операции банк обязательно должен выдать вам справку, что счет закрыт и задолженность отсутствует.

Некоторые считают, что для прекращения навязанных отношений достаточно звонка с просьбой заблокировать карту. Но это не так. Долг останется, СМС-оповещение будет дальше производиться, за обслуживание карты нужно платить.

Подведем итог. Если кредитная карточка вам навязана, банк выпустил ее без вашего согласия, ну или вы просто передумали ею пользоваться, процедура прекращения отношений одна и та же. Нужно прийти в отделение банка, написать заявление об отказе от услуги. После закрытия счета получить справку о том, что задолженности перед банком нет.

Почему вам нужна кредитная карта и как на ней заработать

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

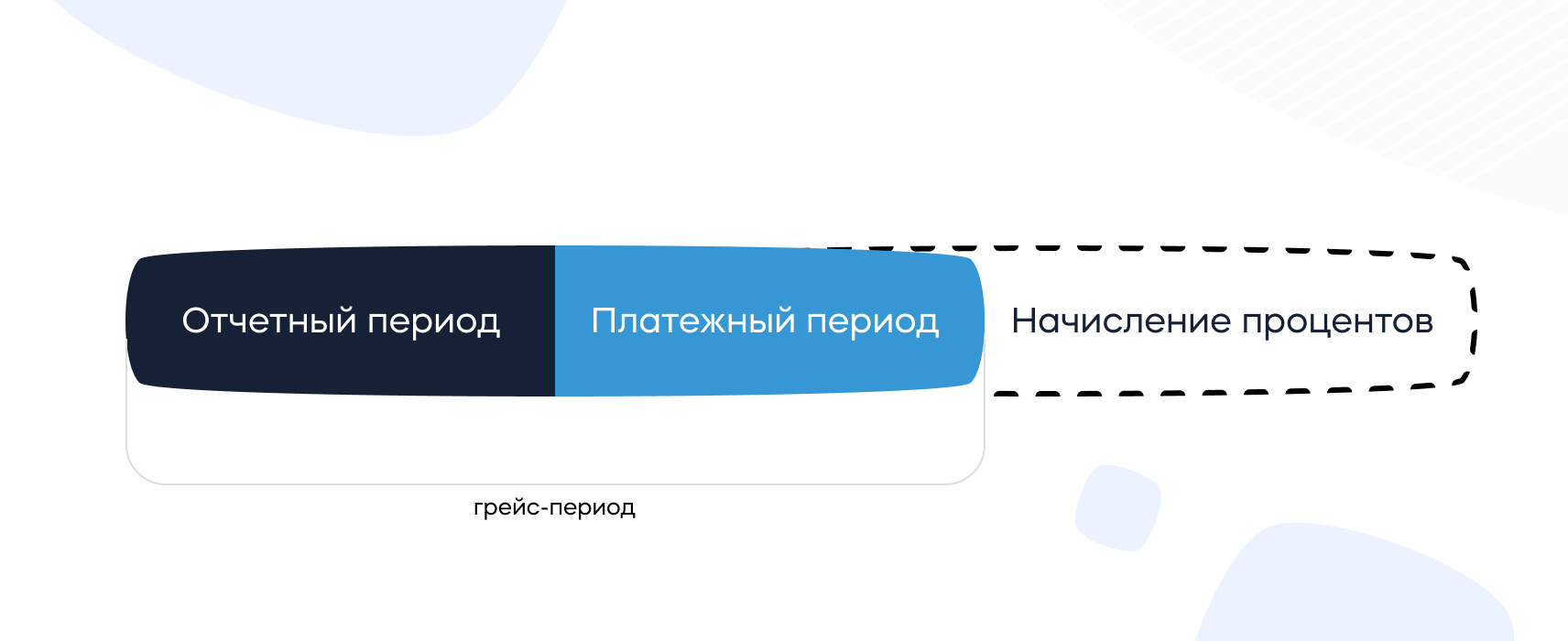

Что такое грейс-период и как им правильно пользоваться?

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

- плата за выпуск и годовое обслуживание карты;

- процент за использование денег банка;

- комиссия за определенные операции, такие как переводы или снятие наличных в банкоматах.

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

- достаточный для заемщика кредитный лимит;

- бесплатные выпуск и обслуживание;

- длинный грейс-период, в течение которого за использование денег банка не надо платить;

- возможность оформления карты онлайн и доставки курьером на дом;

- наличие кэшбэка и/или бонусной программы.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Партнерские материалы

Комментарии

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

vitaliyl пишет:

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

Если человек умеет читать и думать, то всё описанное маловероятно. У меня первая (и единственная) кредитка появилась в июле этого года, до этого пользовался только дебетовками. Кредитку открывал только для получения 3% кэшбека на всё, в месяц исправно выходит 1-2 тысячи. Никаких описанных вами проблем не испытывал. Теперь по пунктам:

1) Это решается тем, что условия по карте нужно читать до начала покупок по ней. У моей кредитки на сайте банка есть два отдельных документа, где «в лоб», безо всяких мелких шрифтов, приведены списки MCC квазикеш-операций, а также обычных операций, но за которые не дадут кэшбек.

2) Все эти условия по карте прописаны на одностраничном листе с тарифом, который лежит на странице карты на сайте банка, где русским по белому указано, что с третьего месяца использования за SMS нужно отдать столько-то денег, а за испольщование карты — столько-то, если сумма расходных операций менее ХХ рублей

3) Приложение показывает ровно ту сумму, которую надо гасить, т.к. операции «в обработке» пойдут в следующий период

4) В век электронных платежй бегать с наличкой к банкомату — это какая-то дикость, когда есть с2с, СБП, межбанковские переводы либо просто перевод со вклада/накопительного счета, если он в том же банке, что и кредитка

5) Тут мне сложно что-то комментировать, т.к. путать карты, у каждой из которых свой дизайн — надо быть совсем невнимательным

6) У моей карты простой грейс: все покупки, проведенные в прошлом месяце, нужно оплатить до конца текущего. Поэтому 100+ дней у меня не будет, но и минимальный грейс при этом составит фактически месяц

А у меня первая кредитка появилась 15 лет назад, и с тех пор перебывало их множество от всяких разных банков, и я уже ну ооочень хорошо знаю, что все описанное не просто вероятно, а рано или поздно произойдет. Читать и думать недостаточно. Считается (во всяком случае банк в это верит), что читать и думать нужно каждые 10 дней, когда на сайте под покровом ночи вывешивают новые тарифы на расчетно-кассовое порой даже без упоминания в новостях.

Не стану спорить и могу только позавидовать, как вам повезло с банком, да еще с первого раза. Но как правило все же тарифы — это не один лист, и сносок и отсылок к 20-страничным правилам пользования картами там хватает. Вот и получается: прочитал, изучил, уточнил, полгода пользовался — а потом хлоп, и комиссия 150 рублей. Не смертельно, и даже кэшбеком отбивается, но неприятно.

Операции «в обработке» (авторизации) могут и не пойти в следующий период. Как известно существует две принципиально разных схемы оплаты грейса. Первая — это когда платим в этом месяце, гасим в следующем, грейс около 55-60 дней. Это хорошая схема. исторически древняя и хорошо себя зарекомендовавшая. Но есть и вторая, новая, прогрессивная, «более понятная» — когда грей 100-110-120-150 и т.п. дней. Тратим тратим тратим, раз в месяц вносим минимальный платеж скажем 3%, а потом в конце грейса гасим всю сумму целиком, и начинаются новые 100+ дней.

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, релиuия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

Как раз таки давно сформировал: 0) вести учёт всех операций и тщательно сверять реальный остаток с расчетным 1) отключить возможность снятия наличных с кредитки, 2) не делать оплат с кредитной карты в онлайн банке, все через оплату в вводом cvc/cvv 3) вносить всю сумму, причем за два дня до срока, чтоб точно увидеть погашение до истечения грейс периода. Вот тогда все будет хорошо и все жульничества банка не останутся незамеченными.

А про обороты. Ну всяко бывает: тут вклад кончился, там перевод через сбер нужен, здесь надо брокерский счёт пополнить, вот и набегает превышение бесплатного лимита. Не всегда конечно, но случается. Внесение налички имхо надёжнее: всегда чек на руках, и зачисление на счёт мгновенное, а не как получится

Как избавиться от кредитной карты

Как избавится от навязанной кредитной карты? Можно ли вообще отказаться от кредитной карты, навязанной банком?

На сегодняшний день есть просто огромное количество статей, которые рассказывает о том, как взять кредит. Но иногда многие люди начинают понимать, что кредитные услуги не приносят результатов, которых ожидали. Скорее, наоборот многие карты могут принести минусы и поэтому от их использования необходимо отказаться. Сделать это быстро получается не всегда и теперь пришло время узнать, как избавиться от кредитной карты.

Что такое кредитная карта?

Кредитная карта — это определенная банковская услуга, от которой порой действительно сложно избавиться. Есть несколько причин, из-за которых кредитные карты действительно могут не устраивать. Основными причинами, которые делают кредитные карты неудобными считаются:

- Высокие процентные ставки;

- Неприятные штрафы;

- Дорогостоящее обслуживание, которое не является качественным;

- Высокие комиссии.

Из-за этих недостатков люди не желают самостоятельно их брать и поэтому многие банки выполняют навязывание кредитных карт. В основном многие неприятности появляются из-за того, что люди просто невнимательно читают договор во время ее оформления. Чтобы избежать подобных ситуаций, вам необходимо не просто тщательно изучить все условия, но и посоветоваться с юристами, которые могут увидеть в договоре все недостатки.

Какие банки навязывают кредитные карты своим заемщика?

На данный момент навязывание кредитных карт происходит практически в каждом банке. Основной причиной, из-за которой многие люди соглашаются на их использование считаются плюсы, которые готов предложить практически каждый банк. Если банки не предоставляли бы преимущества, тогда соответственно люди просто перестали бы использовать подобную услугу. Основным преимуществом подобной услуги считается то, что использовать средства, которые располагаются на этой карте можно полностью бесплатно. Также многие магазины во время расчета картой часть средств могут возвращать обратно вам на карту.

Конечно, здесь вы не сможете встретить значительной суммы средств, но приятные бонусы действительно способны удивить. Если для вас плюсы превышают количество минусов, тогда соответственно необходимо просто перейти к использованию подобных карт. Но многие люди все равно стараются ее выбросить. Если вы столкнулись с подобной проблемой, тогда помните, что просто выбросить эту карту нельзя. Деньги за ее использование будут продолжать начисляться, а на эту сумму также будут начисляться штрафы. В итоге, через определенный период вы можете столкнуться со значительной суммой средств, которая набежит через определенный период. Соответственно, банк не будет предупреждать вас сразу о том, что начали начислять проценты. Вам могут сообщить об этом только через определенный период времени.

Как отказаться от навязанной кредитной карты?

Конечно, если вы не планируете использовать подобную карту, тогда помните о том, что он нее необходимо отказаться, как можно скорее. Сделать это можно двумя способами. Вы можете закрыть карту официально или просто воспользоваться ее рефинансированием. Наиболее популярным считается второй способ. Если вы желаете использовать свою кредитную карту, тогда помните, что в этом случае, вам лучше всего оформить рефинансирование. Рефинансирование — это услуга, которая подразумевает частичное кредитование на другую карту. Помните, что для этого вам также потребуется приступить к оформлению второй карты.

Если вы не желаете использовать свои карты, тогда использовать этот способ не рекомендуется. Но, если вы все таки планируете использовать этот способ, тогда помните о том, что вы должны иметь хорошую кредитную историю и вовремя погашать свои средства. Если вы уже задолжали своему банку, тогда помните, что карту вам не дадут, а соответственно воспользоваться подобным способом будет просто невозможно. Если ранее вы не знали, как избавиться от кредитной, карты, тогда помните, что всегда можно выполнить рефинансирование.

Что сделать чтобы не платить банку за обслуживание карты, которую вам навязали?

Если вы обратились в банк и все таки взяли кредитную карту, тогда помните о том, что за ее обслуживание, вам необходимо будет платить. Срок, с которого банк начнет брать плату за обслуживание начинает идти с момента подписания договора. В большинстве случаев каждый банк может иметь собственную сумму платы. Узнать ее можно будет только после обращения в банк.

Если вы не желаете платить средства, тогда помните, что это бывает практически невозможным. Единственным моментом, когда вам не придется отдавать средства за обслуживание карты считается момент, когда вы ее просто не используйте. Если нет необходимости, тогда постарайтесь просто не брать эти карты. Теперь вы точно знаете, как избавится от кредитной карты, а также как перестать платить за обслуживание своей карты.

Теперь кредитную карту можно оформить здесь. Если вы планируете также оформить себе кредитную карту, тогда обязательно помните о том, что она действительно должна быть вам необходима. На данный момент многие банки выполняют навязывание кредитных карт, которые просто не нужны. Также во время оформления изучите все возможности и условия, на которых предлагается оформление подобной карты.

Источник https://www.papabankir.ru/kreditnyye-karty/bank-navyazal-kreditnuyu-kartu/

Источник https://www.banki.ru/news/daytheme/?id=10956788

Источник https://credits.ru/publications/363825/kak-izbavitsya-ot-kreditnoj-karty/