Чем опасны кредитные карты

Банки все чаще предлагают длинный беспроцентный период погашения по кредитным картам. В чем подвох и как правильно пользоваться кредиткой?

Содержание

Особенности кредитных карт

Если у вас уже есть дебетовая карта в каком-то банке, по которой регулярно осуществляются финансовые операции, банк может предложить вам оформить кредитную карту с длинным грейсом – например, в 50 или даже 100 дней. Грейс – это период, за время которого можно погасить задолженность по карте без процентов. По условиям договора льготный период разбивается на два этапа: во время первого вы совершаете по карте покупки, во время второго – погашаете долг. Если вы уложились в отведенный срок, то проценты по кредиту не начисляются.

Выгоды клиента

У всех банков разные грейсы и разные условия начала платежа. Порядок расчета льготного периода фиксируется в договоре, поэтому трудностей с пониманием условий погашения обычно не возникает. Это может быть дата активации карты, дата совершения первой операции или первое число месяца. Таким образом, вы всегда имеете доступ к кредитным деньгам, вам не нужно каждый раз оформлять кредит на ту или иную покупку. А если вы умеете распоряжаться деньгами, то всегда сможете рассчитать, сколько вы потратили и когда вам нужно внести платеж. Иногда такие карты используют для рефинансирования кредитов в других банках, что тоже выгодно при наличии льготного периода.

Риски и угрозы для владельцев кредитных карт

Если клиенты укладываются в беспроцентные периоды погашения, то как тогда банки получают прибыль? На тех, кто успевает погасить долг за время льготного периода или вовсе не пользуется кредиткой, всегда есть те, кто забывает или не имеет средств вовремя заплатить банку.

Они-то и платят проценты по высоким ставкам, компенсируя банкам затраты на «послушных» клиентов.

Итак, где тогда кроются подводные камни кредитных карт?

Отсутствие сроков погашения

В отличие от кредита, когда нужно расплатиться за определенный срок, у кредитки такого жесткого периода нет. Даже если просрочен грейс, ей можно пользоваться вновь и вновь, пока, например, не кончится весь кредитный лимит. Карту можно пополнять, восстанавливая этот лимит, причем часть средств от погашения будет гасить проценты по просрочке, а часть – восстанавливать баланс на карте. Это создает иллюзию, что вы честно погасили долг и можете тратить средства на карте снова. Однако погашение идет только на проценты, а сумма долга остается неизменной.

Даже если срок действия карты закончился, банк ее перевыпустит с тем же долгом, чтобы мотивировать клиента тратить снова и снова.

Высокие проценты

Если ставки на потребительские кредиты могут быть в районе 6–7% годовых, то по кредитным картам они традиционно высокие – 20–30% годовых. При просрочке платежа льготный период прекращается, и вы будете платить уже проценты на всю сумму долга. Изначально долг может быть небольшим, но если им пренебречь и вовремя не закрыть, то сумма задолженности будет расти каждый месяц.

Штрафы за просрочки платежей

Если просрочка по кредитке все же наступила, банк по договору может потребовать выплату минимального ежемесячного платежа. Банк это называет «поздний платеж» и может серьезно оштрафовать даже за копеечный долг.

Некоторые банки могут списывать ежемесячную комиссию за использование кредитки, даже если ей не пользовались.

Это создаст долг, о котором вы можете не подозревать, а за ним последует и штраф.

Дополнительные комиссии за снятие наличных и переводы

У разных банков могут быть разные условия при снятии наличных или переводе по карте. Однако обычно банки дают грейс-периоды только на безналичные платежи при оплате покупок. Снятие наличных и перевод на карту другому человеку не входят в льготный период, и по ним могут сразу начисляться проценты. Кроме того, банки могут брать комиссию за снятие наличных. Некоторые банки могут брать за долг по снятию наличных даже повышенный процент. Снятие небольшой суммы в банкомате может разом создать немаленькую задолженность.

Увеличение кредитного лимита

Тому, кто регулярно пользуется кредитной картой и не имеет просрочек, банк может автоматически увеличить кредитный лимит.

Обычно банк информирует клиента по СМС о будущем увеличении, и, если вы вовремя не отреагируете, банк просто поднимет лимит определенного числа.

А это может повлечь за собой новые соблазны для тех, кто хотел бы тратить еще больше, но не умеет управлять своими финансами. Повышение лимита может быстро обернуться увеличением долга, на который продолжат начисляться проценты.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Когда кредитная карта выгоднее кредита наличными

Кредиты можно разделить на два вида: ссуда наличными и кредитная карта. Как взять кредит и не переплатить? Что лучше оформить: потребительский кредит или кредитную карту? В этом материале Bankiros.ru разобрался, когда выгоднее взять кредитку, а когда кредит наличными.

Чем кредитная карта отличается от кредита

Кредит может быть целевым, когда деньги перечисляются на покупку какого-то товара или услуги, например, лечение или обучения, и нецелевым. Нецелевой кредит выдается заемщику наличными, которые он может потратить их на свое усмотрение. Отчитываться за траты перед банком не нужно. Таких же ограничений нет и у кредиток. Единственный момент – сумма трат не может превысить установленный лимит. В чем же принципиальное различие кредита и карты?

Проценты по кредиту начисляются на полную сумму с момента выдачи. По кредитной карте процент начисляется после того, как клиент воспользуется картой – оплатит товар или снимет с нее наличные.

Кредит погашается равными частями. При кредитке вы можете внести только минимальный платеж. После погашения всей суммы по карте, лимит будет доступен вам в полном объеме заново, и деньги снова можно будет потратить. Кредит же не возобновляется. После погашения вам придется взять новую ссуду при необходимости.

Какие преимущества и недостатки есть у кредита

Кредит достаточно просто оформить. Решение по нему принимается в течение одного дня. Для заявки необходим минимальный набор документов. Может выдаваться на срок от нескольких месяцев до нескольких лет. Кредит можно закрыть досрочно и в некоторой степени он защищает вас от инфляции.

Проценты на кредит начисляются на всю сумму, даже если вы не пользуетесь деньгами. Погашать ссуду необходимо точно в срок фиксированными платежами. После погашения кредит является завершенным и вам придется брать новый для покупки какого-то товара.

Какие преимущества и недостатки есть у кредитной карты

Проценты по кредиту начисляются с момента снятия средств или оплаты товара и только на потраченную часть. Использовать кредитку можно только при необходимости на случай непредвиденных трат. У многих карт установлен грейс-период в среднем на 60 дней. Если вы вовремя погашаете задолженность, платить проценты не нужно. При оплате товаров кредиткой вам не нужно платить комиссию. Если срок действия карты заканчивается, банк изготовит вам новую.

Почему вам нужна кредитная карта и как на ней заработать

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

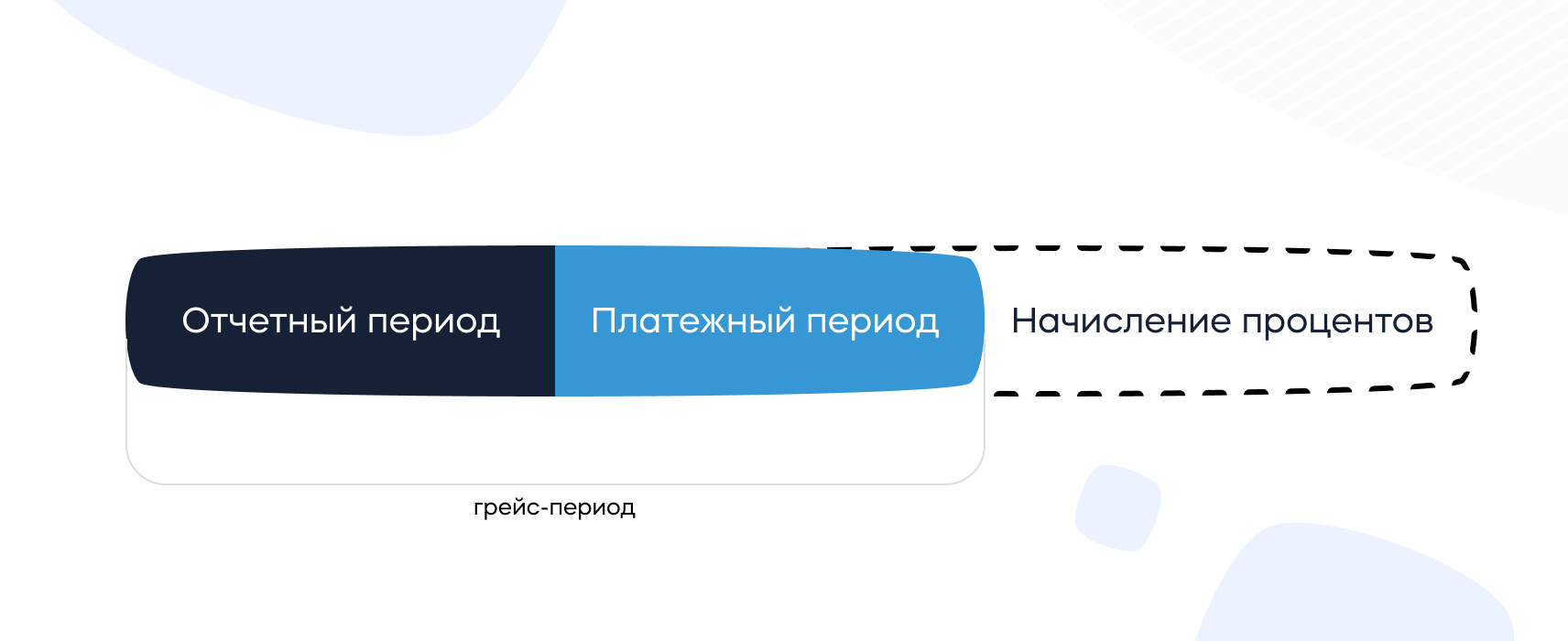

Что такое грейс-период и как им правильно пользоваться?

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

- плата за выпуск и годовое обслуживание карты;

- процент за использование денег банка;

- комиссия за определенные операции, такие как переводы или снятие наличных в банкоматах.

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

- достаточный для заемщика кредитный лимит;

- бесплатные выпуск и обслуживание;

- длинный грейс-период, в течение которого за использование денег банка не надо платить;

- возможность оформления карты онлайн и доставки курьером на дом;

- наличие кэшбэка и/или бонусной программы.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Партнерские материалы

Комментарии

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

vitaliyl пишет:

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

Если человек умеет читать и думать, то всё описанное маловероятно. У меня первая (и единственная) кредитка появилась в июле этого года, до этого пользовался только дебетовками. Кредитку открывал только для получения 3% кэшбека на всё, в месяц исправно выходит 1-2 тысячи. Никаких описанных вами проблем не испытывал. Теперь по пунктам:

1) Это решается тем, что условия по карте нужно читать до начала покупок по ней. У моей кредитки на сайте банка есть два отдельных документа, где «в лоб», безо всяких мелких шрифтов, приведены списки MCC квазикеш-операций, а также обычных операций, но за которые не дадут кэшбек.

2) Все эти условия по карте прописаны на одностраничном листе с тарифом, который лежит на странице карты на сайте банка, где русским по белому указано, что с третьего месяца использования за SMS нужно отдать столько-то денег, а за испольщование карты — столько-то, если сумма расходных операций менее ХХ рублей

3) Приложение показывает ровно ту сумму, которую надо гасить, т.к. операции «в обработке» пойдут в следующий период

4) В век электронных платежй бегать с наличкой к банкомату — это какая-то дикость, когда есть с2с, СБП, межбанковские переводы либо просто перевод со вклада/накопительного счета, если он в том же банке, что и кредитка

5) Тут мне сложно что-то комментировать, т.к. путать карты, у каждой из которых свой дизайн — надо быть совсем невнимательным

6) У моей карты простой грейс: все покупки, проведенные в прошлом месяце, нужно оплатить до конца текущего. Поэтому 100+ дней у меня не будет, но и минимальный грейс при этом составит фактически месяц

А у меня первая кредитка появилась 15 лет назад, и с тех пор перебывало их множество от всяких разных банков, и я уже ну ооочень хорошо знаю, что все описанное не просто вероятно, а рано или поздно произойдет. Читать и думать недостаточно. Считается (во всяком случае банк в это верит), что читать и думать нужно каждые 10 дней, когда на сайте под покровом ночи вывешивают новые тарифы на расчетно-кассовое порой даже без упоминания в новостях.

Не стану спорить и могу только позавидовать, как вам повезло с банком, да еще с первого раза. Но как правило все же тарифы — это не один лист, и сносок и отсылок к 20-страничным правилам пользования картами там хватает. Вот и получается: прочитал, изучил, уточнил, полгода пользовался — а потом хлоп, и комиссия 150 рублей. Не смертельно, и даже кэшбеком отбивается, но неприятно.

Операции «в обработке» (авторизации) могут и не пойти в следующий период. Как известно существует две принципиально разных схемы оплаты грейса. Первая — это когда платим в этом месяце, гасим в следующем, грейс около 55-60 дней. Это хорошая схема. исторически древняя и хорошо себя зарекомендовавшая. Но есть и вторая, новая, прогрессивная, «более понятная» — когда грей 100-110-120-150 и т.п. дней. Тратим тратим тратим, раз в месяц вносим минимальный платеж скажем 3%, а потом в конце грейса гасим всю сумму целиком, и начинаются новые 100+ дней.

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, релиuия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

Как раз таки давно сформировал: 0) вести учёт всех операций и тщательно сверять реальный остаток с расчетным 1) отключить возможность снятия наличных с кредитки, 2) не делать оплат с кредитной карты в онлайн банке, все через оплату в вводом cvc/cvv 3) вносить всю сумму, причем за два дня до срока, чтоб точно увидеть погашение до истечения грейс периода. Вот тогда все будет хорошо и все жульничества банка не останутся незамеченными.

А про обороты. Ну всяко бывает: тут вклад кончился, там перевод через сбер нужен, здесь надо брокерский счёт пополнить, вот и набегает превышение бесплатного лимита. Не всегда конечно, но случается. Внесение налички имхо надёжнее: всегда чек на руках, и зачисление на счёт мгновенное, а не как получится

Источник https://rskrf.ru/tips/eksperty-obyasnyayut/chem-opasny-kreditnye-karty/

Источник https://bankiros.ru/news/kogda-kreditnaa-karta-vygodnee-kredita-nalicnymi-7337

Источник https://www.banki.ru/news/daytheme/?id=10956788