Зажали. Что делать, если банк не возвращает вклад вовремя

Ежегодно вкладчики сталкиваются с неприятной и неожиданной ситуацией – банки различными способами оттягивают выдачу клиентам средств с депозитов. Выясним, почему так происходит и что предпринять для возврата денег.

Поделиться

Тревожные тенденции

В феврале этого года Агентство по страхованию вкладов (АСВ) стало массово подавать иски на вкладчиков обанкротившихся кредитных организаций – ответчики успели забрать вклады до того, как у банков начались проблемы. АСВ не стало разбираться, по каким причинам люди забирали депозиты, а просто потребовало вернуть деньги. Таким образом, ни в чём не повинные вкладчики рисковали остаться без своих законных средств.

В конце марта АСВ всё-таки отозвало большинство исков, но клиенты банков насторожились: что, если деньги, лежащие на вкладе, на самом деле не так просто вернуть?

По закону вкладчик имеет право забрать свои средства в любой момент.

Если сумма вклада – до 1,4 млн руб., то его стопроцентно страхует АСВ, даже если кредитная организация обанкротится. Но это работает не всегда: порой банки, даже благополучные, ни в какую не хотят возвращать депозит. Чаще всего встречаются две ситуации, которые рассмотрим подробнее.

1. Банки требуют дополнительные справки

В январе этого года суд признал право Сбербанка не выдавать вклад мужчине, который перевёл деньги на счёт из Сити Инвест Банка. Сотрудникам Сбербанка сумма в несколько десятков миллионов рублей показалась подозрительной, и они запросили документы, которые подтвердили бы происхождение денег.

Вкладчик не смог предоставить убедительных доказательств того, что средства получены законно, и ему отказались выдать их наличными. Впрочем, на безналичные расчёты запрет Сбербанк не наложил.

Понятно, что у банка нет желания выдавать деньги, полученные путём отмывания или каким-либо другим нелегальным способом, так как он не хочет лишиться лицензии. Но, по словам экспертов, механизмы борьбы с незаконными средствами должны срабатывать гораздо раньше – на том этапе, когда клиент только собирается положить деньги в банк. В противном случае это уже ушедший поезд. И это логично. Представьте, например, ситуацию: человек копил деньги всю жизнь и положил в банк – происхождение этих средств подтвердить будет уже практически невозможно.

2. Банки чинят препятствия

Очевидно, банки хотят как можно дольше удерживать средства вкладчиков на счетах и часто отказываются возвращать клиентам деньги, придумывая различные отговорки. Например, если вы приходите забрать деньги в день окончания вклада, вам могут заявить, что, мол, такую сумму банк прямо сейчас выдать не может, потому что заказывать её нужно было заранее.

Если пункт о необходимости предварительного заказа средств отдельно не прописан в договоре, вкладчика не должны волновать проблемы банка: смело требуйте ваши деньги.

И знайте: если банк любым способом старается оттянуть выдачу средств, скорее всего, это говорит о проблемах внутри кредитной организации. Возможно, тут даже попахивает лишением лицензии.

Что делать

Если в отделении банка говорят, что у них нет достаточной суммы для возвращения вклада, это не обязательно значит, что вас пытаются обмануть. Можно договориться и получить деньги в другом отделении или оформить безналичный перевод.

Если же дело действительно нечисто и мирные переговоры провалились, в первую очередь пишите в банк официальное заявление о том, что требуете вернуть средства. Пишется оно в двух экземплярах, и сотрудники банка обязаны поставить печать на обоих. Это нужно, чтобы зафиксировать обращение в кредитную организацию и документально подтвердить отказ банка выполнить обязательства.

Если в банке разводят руками и отказываются принимать заявление, есть беспроигрышный способ – отправить его заказным письмом.

Многие банки сдаются уже после столь простых действий, так как понимают: клиент готов идти до конца. Но если этот способ не подействовал, придётся решать дело в судебном порядке.

Первое и главное действие – нанять грамотного юриста. Впрочем, в большинстве подобных случаев суд встаёт на сторону истца. Если дело решится в вашу пользу, вы получите назад свои средства, а также штраф от банка за нарушение условий договора.

К ситуации, когда банк требует документально подтвердить происхождение средств, нужно быть готовым заранее. Держите при себе договоры о займах, купле-продаже, декларации о доходах.

Что ещё нужно знать

Общество защиты прав потребителей может взять на себя роль заступника в таких ситуациях. Обратитесь к ним по телефону горячей линии.

И ещё кое-что. Бывают и совсем неприятные ситуации, когда оказывается, что деньги клиента пропали со счёта. В таком случае нужно как можно быстрее обратиться в полицию с заявлением о хищении.

Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

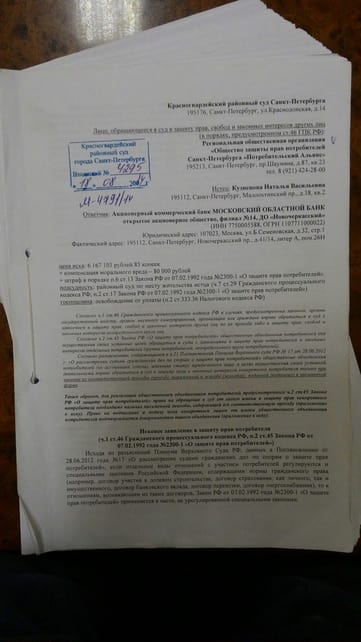

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Банки начали задерживать выдачу вкладов: что делать в этом случае?

С начала года большинство российских банков объявило о повышении ставок по депозитам. В некоторых кредитных учреждениях уже предложили гражданам РФ хранить свои сбережения под 10% годовых. Но для того, чтобы внести средства, их надо иметь. И вот россияне, подсчитав возможную доходность, начали обращаться в банки с целью прервать ставшие невыгодными вклады прошлого года. Но, как выяснилось, сразу забрать свои деньги получается не у всех. И виной тому банковский контроль, который с этого года в некоторых кредитных учреждениях ужесточился.

Такая ситуация произошла у москвички Ирины, которая решила, что 5,5% годовых, под которые осенью прошлого года у неё принял деньги на депозит один из крупнейших банков страны, при обнародованной годовой инфляции в РФ 8,39% уже совсем не отвечают экономическим реалиям. Поэтому она решилась на расторжение договора. В банке, где находился вклад Ирины, женщину предупредили, что она потеряет порядка 20 000 рублей из уже начисленных процентов. Но Ирина подсчитала, что даже с потерей этих денег вклад в другом банке всё равно будет более выгодным. Поэтому женщина продолжала настаивать на досрочном расторжении. Сотрудница банковского офиса начала оформлять необходимые бумаги и пригласила руководителя для подтверждения операции. А та, бегло взглянув на экран компьютера, объявила, что выдать наличные Ирине банк сегодня не может. По крайней мере, до тех пор, пока не будет получено объяснение источника происхождения денег, которые были приняты ещё осенью. Ирина такому ответу очень удивилась, но по требованию банковских сотрудников заполнила анкету, в которой указала, что средства она скопила из своей зарплаты. В банке на это пообещали во всём разобраться и сообщить о результатах проверки в ближайшие несколько дней. Действительно, через два дня Ирине позвонили из банка и предложили забрать деньги, но не в наличной форме, а путём перевода на любой счёт. Ирина согласилась с переводом на свой карточный счёт в этом же банке (это было бесплатно). Однако чуть позднее выяснилось, что снять деньги с карты через банкомат или кассу банка можно в сумме не более 150 000 рублей в сутки, поэтому женщине пришлось потратить восемь дней, чтобы наконец забрать всю сумму.

— К сожалению, ситуация Ирины не единична, — рассказывает заведующий Западной коллегией адвокатов города Москвы Александр Инютин. — Банки и раньше имели формальные основания для отказа в выдаче крупной суммы наличных, но такое случалось чрезвычайно редко, так как сами банковские работники были вовсе не заинтересованы в дополнительных разбирательствах. Однако в прошлом году ужесточилось «антиотмывочное» законодательство (были приняты поправки в закон 115-ФЗ. — Прим. ред.), и теперь некоторые банки притормаживают выдачу наличных при досрочном закрытии депозита, мотивируя это «необычным характером» сделки (такое основание предусмотрено статьёй 6 закона 115-ФЗ. — Прим. ред.).

Но зачем это банкам, разве такое отношение не портит их репутацию как некоего гаранта надёжности обращения с деньгами клиентов? Оказывается, ответ на этот вопрос лежит в практической плоскости. Так утверждает старший юрист компании «Европейский дом права» Залимхан Магомедов.

— Для любого банковского отделения внезапное востребование депозита — это неудобство, — поясняет Магомедов. — У небольших банков может банально не оказаться достаточного количества наличных (а банк, согласно статье 837 Гражданского кодекса (ГК), обязан вернуть деньги по первому требованию вкладчика, а если в договоре есть пункт, обязывающий гражданина за несколько дней уведомить банк о намерении снять крупную денежную сумму, то деньги должны вернуть не позднее семи дней с даты получения от клиента письменного заявления, так предписано статьёй 859 ГК. — Прим. ред.). Но чаще невыдача связана с отчётностью по исполнению закона 115-ФЗ. Теперь банковским работникам положено проверять операции, формально подпадающие под перечень, указанный в законе, — вот они и проверяют. А ещё прерванный, но сразу не выданный наличными депозит — это, по сути, бесплатные деньги для банка, которые находятся в его обороте.

Аналогичного мнения о формальности значительной части проверок банками своих клиентов-физлиц придерживается и адвокат Адвокатской палаты города Москвы Ева Митлина.

— Стоит обратить внимание, что банки если и отказывают гражданам в выдаче средств со счёта, то только в виде наличных, — отметила Митлина. — Скорее всего, это связано со сложившейся судебной практикой. Так, в определении Верховного суда по делу об отказе в выдаче денежных средств вкладчику указано, что никто не вправе лишать клиента права распоряжаться принадлежащими ему деньгами. Но это не значит, что банк не может отказать в выдаче наличных (определение № 78-КГ17-90. — Прим. ред.).

Если банк вклад не отдаёт

Тем гражданам, кто оказался в такой же ситуации, что и москвичка Ирина, следует предпринять следующие действия.

Во-первых, до обращения в банк желательно перечитать договор, обратив внимание на раздел о досрочном расторжении. В этом разделе должен быть указан чёткий порядок действий и сроки. Если этого нет, а есть общая фраза «В соответствии с правилами банка», то придётся изучить и эти правила. Без этого впоследствии банк может заявить, что не выдавал деньги просто потому, что клиент нарушил условия договора, с которыми сам согласился при его подписании.

Во-вторых, если банковский работник заявляет об отказе в выдаче наличных в связи с нарушениями норм закона 115-ФЗ, имеет смысл не просто заполнить анкету (в ней указать, что средствами для вклада послужили деньги из личных сбережений), но и написать заявление с просьбой выдать принадлежащие вам денежные средства. При этом стоит указать, что отказ в выдаче денег наличными нарушает положения статьи 8 Конституции РФ и пункта 3 статьи 845 ГК РФ, согласно которым банк не вправе определять и контролировать направление использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счёта ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

Вероятнее всего, банк, получив такое заявление, в срок не более пяти рабочих дней (так предписывает закон) или всё-таки выдаст все ваши деньги, или известит о постановлении Росфинмониторинга о проведении проверки. Но это только в случае, если для такой проверки будут достаточные основания, а не просто «опасения». Тогда вам будет предоставлен перечень документов, необходимых для проведения проверки (например, справка о доходах, выписка из другого банка, если деньги вносились на депозит переводом). При этом стоит помнить, что, согласно закону 536-ФЗ, банк даже на период разбирательства не может отказать в обслуживании, а это значит, что вы имеете право перевести свои деньги в другой банк с помощью сервиса «Интернет-банк». Но, скорее всего, за эту операцию придётся заплатить комиссию по тарифам банка.

И ещё о безопасности

Никаких гарантий, что банк после того, как вы внесёте на счёт средства, не попросит объяснить их происхождение, сейчас нет. Однако очевидно, что внимание банкиров вряд ли привлекут суммы менее 600 000 рублей (это следует из методических рекомендаций ЦБ 16-МР от 06.09.2021). Поэтому, если вам дарят крупную сумму, то имеет смысл составить договор дарения в простой письменной форме. Если вы в дальнейшем отнесёте подаренные деньги на хранение в банк, то, скорее всего, такого рода договора для банковского финконтроля будет вполне достаточно. Также имеет смысл ежегодно запрашивать в бухгалтерии той компании, где вы работаете, справку по форме 2-НДФЛ (она актуальна четыре года). Это официальный документ, подтверждающий ваш доход и объясняющий происхождение ваших личных средств. Банки такую справку воспринимают адекватно.

Источник https://finuslugi.ru/navigator/nakopit-i-sohranit/stat_zazhali_chto_delat_esli_bank_ne_vozvrashchaet_vklad_vovremya

Источник https://potreballiance.ru/bank-nevozvrashaet-vklad

Источник https://zakon-i-poryadok.com/2022/01/banki-nachali-zaderzhivat-vydachu-vkladov-chto-delat-v-etom-sluchae.html