Как платить ипотеку, если арестованы счета? Просите исполнительные каникулы и разбирайтесь с долгами

Оплата ипотеки при наличии просроченных обязательств — это как экстремальные танцы по тонкому льду. Все дело в законодательстве: даже если вы каким-то чудом найдете способ вносить деньги на счет в банк, другие кредиторы могут поднять бунт.

Ниже мы поговорим об этом подробнее. Но, в основном, у людей стандартная проблема — они не могут оплатить ипотеку из-за решений приставов. Впрочем, винить судебных исполнителей во всех смертных грехах глупо. Они вынуждены требовать деньги и преследовать должников по долгу службы.

Как платить ипотеку, если арестованы счета приставами?

Дадут ли ипотеку, если были просрочки по другим кредитам? В текущей ситуации в России — практически нет Можно ли взять ипотеку, если были просрочки по кредитам. Что проверяет банк по заявке на ипотеку. Как повысить шансы на одобрение ипотеки, если есть просрочки по кредитам. Как проверить наличие задолженности.

Представим классическую драму — из тех, которые стесняются показывать по TV, но азартно обсуждают на тематических порталах вроде banki.ru. Вводные данные: женщина 35 лет и мужчина, которому исполнилось 38 лет. 2 детей.

Год назад мужа сократили на предприятии, новую работу найти проблематично. Зарплаты женщины хватает чисто на прокорм семьи и на погашение ипотечного платежа.

На паре висит недоплаченная ипотека, еще осталось платить 5 лет или 1,5 млн. рублей. Ну и, конечно, другие долги — как следствие затянувшейся мужниной безработицы.

Кредиты и микрозаймы просрочены, платить нечем. Кредиторы, как клин осенних журавлей, друг за другом спешат в суды, получают приказы и обращаются в ФССП.

И вот приставы начинают узнавать, какие у вас есть счета, сколько у вас имущества и какой размер дохода. Они направляют запросы в Росреестр, в ФНС, в банки и по месту работы. Разумеется, им тут же отвечают. Через пару недель страж исполнительной службы получает все нужные бумажки и направляет в банки постановление об аресте счетов.

Счета должника оказываются под блокировкой или арестом. Все деньги, которые туда поступают, списываются ФССП в пользу взыскателей. Но как быть с ипотекой?

Напомним, что муж и жена выступают созаемщиками. То есть на супругах висит солидарная ответственность по ипотеке. По общему кредиту у них открыт ссудный счет, на который вносятся деньги. Но средства туда поступают переводом и с других счетов. Приставы арестовывают их тоже.

И у созаемщиков остается только несколько вариантов:

- Договориться с банком о непосредственном переводе денег на ссудный счет, без предварительных перебросок с других карт.

- Оформить на кого-то из родственников счет, а также попросить банк о списании денег на ипотеку с него напрямую.

- Вносить деньги наличными, через кассу банка.

- Некоторые банки после того, как отчитаются перед приставами о блокировке счетов должника, открывают ему отдельный счет ровно для одной цели — внесения платежей по долгу.

Но это лишь временные меры. Вам нужно, в первую очередь, разобраться с исполнительными производствами и подумать, как избавиться от притязаний кредиторов.

Можно ли снизить процент

по ипотеке, если доход упал?

Спросите юриста

Когда оплата ипотеки может закончиться бунтом кредиторов?

В ситуации, когда человек погашает ипотеку, но уверенно игнорирует остальные кредиты, возможны 2 сценария:

- Кредиторы обращаются в суд и добиваются ареста или блокировки счетов через судебных приставов. То есть нормально погашать ипотеку уже не получится.

- Кредиторы обращаются в суд за признанием вашего банкротства. Здесь уже платить ипотеку не получится — залоговый кредитор тоже входит в реестр, а квартира попадает в конкурсную массу для дальнейшей продажи.

Оба сценария глаз не радуют. В большинстве случаев должников ждет первый вариант. Но дело в том, что благополучно закрывать ипотечный кредит, особенно на протяжении многих лет, в обход остальных взыскателей вряд ли получится.

Допустим, вы договорились с банком о прямой оплате. При этом остальные ссуды вы не погашаете. Все остальные счета у вас арестованы, вы не переводите туда никаких денег. Кредиторы, которые выступают взыскателями по вашим исполнительным производствам, все равно узнают, что ипотека постепенно погашается. Разумеется, сей факт их не обрадует.

Получается, что деньги у вас есть (даже если отсутствует официальный доход). В первую очередь взыскатели начнут давить на судебных приставов. Они потребуют, чтобы те еще раз проверили ваше финансовое и материальное положение, ведь откуда-то вы же берете деньги?

Если давление и проверка ничего не дадут, кредиторы (или же судебный пристав) могут инициировать обращение к правоохранительным органам. У нас в стране действительно предусмотрена уголовная ответственность за уклонение от погашения кредитов. Статья предусматривает наказания от штрафных санкций до лишения свободы сроком до 2 лет.

То есть на вас откроют уголовное производство. Судя по практике, суды не стремятся засаживать злостных неплательщиков за решетку. Дело обходится штрафами или, в крайнем случае, условным сроком. Но сам факт привлечения к уголовной ответственности принесет вам немало неприятностей в жизни.

Вам грозит уголовная ответственность

за неуплату кредитов? Позвоните нашему

юристу за срочной помощью

Как платить ипотеку, если арестовали ипотечный счет: рассрочка или отсрочка судебного приказа

Что делать, если с банком договориться о прямой оплате не удалось или получилось, но только на короткий период времени? Банк прав, такое состояние неопределенности не может продолжаться вечно. Нельзя быть прожженным должником, игнорируя все просрочки, но при этом благополучно выплачивать ипотечный кредит.

Как поступить, если денег хронически не хватает на оплату кредитов? У вас есть право воспользоваться рассрочкой или отсрочкой исполнения судебного приказа или исполнительного листа.

Эта мера предполагает обращение в суд и получение бесплатных каникул сроком на 12 месяцев. Ну или рассрочки, в течение которой можно выплачивать задолженность небольшими частями.

Чтобы воспользоваться этой опцией, у человека должны быть уважительные причины. Степень их важности суд определяет индивидуально. В законодательстве на этот счет нет четких критериев. Но, исходя из практики, мы можем выделить некоторые обстоятельства:

- отсутствие дохода. Вас уволили с работы, вы пребываете в декретном отпуске или на длительной реабилитации после травмы. Сюда же стоит отнести и снижение доходов, которое не позволяет вам обслуживать свои долговые обязательства;

- у вас есть другие долги. Например, вы платите компенсацию за причиненный вред (признанный судебным решением), алименты на содержание пожилых родителей или детей;

- у вас есть на иждивении дети или другие родственники. В частности, пожилые родители, нуждающиеся в уходе. Вы способны доказать суду, что ваши деньги уходят на их обеспечение;

- вы пострадали от стихийного бедствия: наводнения, пожара или от других непредсказуемых разрушений. В принципе такие обстоятельства легко доказать документально;

- вы серьезно заболели (или же страдает член вашей семьи). В результате много денег уходит на лечение.

Разумеется, все перечисленные обстоятельства необходимо доказывать документами — медицинскими заключениями, записями в трудовой книжке, справкой 2-НДФЛ, актами государственных органов. Можно привлекать и свидетельские показания.

У вас много долгов и вы понятия не имеете,

что с ними делать? Позвоните юристам,

мы знаем, как вам помочь!

Как еще можно снизить долговую нагрузку?

Дополнительные способы стабилизации финансового положения кроются в возможностях государственных программ для заемщиков. Мы сейчас говорим о льготном периоде — о кредитных каникулах по ипотеке. Они позволяют получить отсрочку и не платить в течение определенного времени.

В нашей стране предусмотрены 3 варианта каникул:

- предложение от банка;

- отсрочка по № 106-ФЗ;

- ипотечные каникулы по майскому Указу Президента от 2019 года.

Впрочем, разберем их по порядку.

Предложение от банка

Каждый уважающий себя банк, как опытный фокусник, хранит «кролика в шляпе». Другими словами, речь идет о льготах для заемщиков, попавших в сложную ситуацию: это реструктуризация, рефинансирование и кредитные каникулы. Вы найдете эти услуги на официальных сайтах всех более-менее крупных банков РФ.

Реальность, к сожалению, часто отличается от надежд: в большинстве случаев клиенты, подавшие документы на каникулы, сталкиваются с отказами. При этом финансовые организации даже не утруждают кого-либо объяснениями своей позиции. И имеют на это право.

Даже если вам посчастливилось вытянуть лотерейный билет с одобрением, не спешите радоваться. Каникулы от банка — это, в своем роде, Одесский Привоз, где котируется 1 000 способов нажиться на клиенте. Помните, задача банка — заработать, а не облагодетельствовать!

Будьте готовы к следующим сюрпризам:

- Щедро предложенные каникулы могут предусматривать комиссию. То есть вам придется заплатить 5-20 тыс. рублей за услугу.

- Во время каникул придется все равно оплачивать проценты. Ежемесячный платеж на какое-то время станет меньше. Но с другой стороны, это деньги «в никуда».

- После окончания каникул вам придется платить больше, чем до отсрочки. Например, первые 3-5 месяцев вы будете платить более высокий взнос.

На самом деле предложения по каникулам от самих банков сложно назвать удобными и щадящими. Они заточены на заработок для банка, а не на милосердие к человеку с затруднительными финансовыми обстоятельствами.

Ипотеку можно благополучно выплачивать, даже если у вас «все сложно» с судебными приставами. Можно договориться о проведении выплат на ссудный счет напрямую. Но это временная мера, и исполнительные производства со временем сами не рассосутся. Можно запросить судебную отсрочку или рассрочку, можно запросить кредитные каникулы по различным федеральным программам. Если действовать грамотно, вы не потеряете залоговую квартиру.

Отсрочка по № 106-ФЗ

Этот закон впервые увидел мир в 2020 году, в самом начале пандемии коронавируса. Тогда многие люди остались без работы на неопределенное время, поэтому правительству пришлось придумать способ временной помощи, чтоб не оставить население без последнего куска хлеба.

В связи с военной операцией на Украине этот проект снова стал актуальным. Каникулами могут воспользоваться все граждане РФ, которые соответствуют условиям программы.

Закон предполагает кредитные каникулы от государства. Сроком до полугода. Без любых дополнительных требований и подводных сюрпризов. При этом их можно оформить в каждом банке, где у вас есть потребительские кредиты или ипотека. Конкретно по последним условия следующие:

- оформить отсрочку можно по ипотечным кредитам, которые были выданы до марта 2022 года;

- размер ипотеки в Москве не должен быть больше 6 млн. рублей. В Московской области, в Санкт-Петербурге и на Дальнем Востоке — больше 4 млн. рублей; в остальных регионах стоимость кредита не должна превышать 3 млн. рублей;

- обратиться в банк можно до 30 сентября 2022 года;

- у заемщика по сравнению с предыдущим годом средний доход должен упасть на 30% и больше.

Можно оформить каникулы сроком на 1-2 месяца или же сразу на полгода. Лучше, конечно, сразу ориентироваться на максимальную планку. Ведь это хорошо, если у вас поправится финансовое положение в планируемые 1-2 месяца. А если нет?

Все, что вам потребуется, это явиться в банк и изъявить свои планы на отсрочку. Ну и подтвердить снижение дохода. Если с документами все в порядке, отказать банк не должен.

Вместе с тем, Госдума опубликовала материал, согласно которому заемщики вправе обжаловать отказ в каникулах по № 106-ФЗ. Так, допускаются жалобы в следующие инстанции:

- Банк России;

- прокуратуру;

- Роспотребнадзор;

- обращение к финуполномоченному.

У банков сохраняется право запросить различные дополнительные документы. На проверку сведений у них есть 5 дней.

Банк отказал в кредитных каникулах,

несмотря на наличие нужных документов?

Позвоните нам!

Ипотечные каникулы по майскому указу президента от 2019 года

Представленный тип отсрочки стал доступен россиянам в августе 2019 года. Это тоже бесплатные каникулы по ипотеке. Максимальный лимит отсрочки — ровно полгода. При этом срок ипотечного кредитования попросту продлевается, без каких-либо санкций и комиссий.

Воспользоваться этим «подарком судьбы» можно, если залоговое жилье для вас единственное, а стоимость ипотеки не превышает 15 млн. рублей.

Получить такие каникулы могут заемщики, у которых образовались следующие обстоятельства:

- человек потерял работу;

- клиент стал нетрудоспособным сроком на 2 месяца и больше. Например, вышел в декретный отпуск или заболел, получил травму;

- заемщик стал инвалидом 1-2 группы;

- у клиента резко снизился доход: в последние 2 месяца он получил на 30% меньше заработной платы, чем составлял его средний доход за прошедший год. При этом по ипотечному кредиту ему теперь приходится платить 50% от своего дохода или даже больше;

- у заемщика появились новые иждивенцы и вместе с тем упал доход. В последние 2 месяца человек получил на 20% меньше зарплаты, чем его средний доход в предыдущем году. И обслуживание ипотеки ему теперь обходится, как минимум, в 40% месячного бюджета.

Если ваша ситуация подходит под описанные обстоятельства, смело подавайте заявку на предоставление ипотечных каникул. Банк не имеет права на отказ! Помните, вам не придется платить никаких штрафов и пеней, услуга гарантируется законом и предоставляется бесплатно.

Решение дилеммы с оплатой ипотеки через получение каникул избавит вас от огромной нагрузки. У вас появятся средства и время, чтобы разобраться с бременем просрочек по остальным кредитам и найти общий язык с судебными приставами.

Нужна юридическая помощь с долгами? Свяжитесь с нами. Мы проконсультируем вас бесплатно по телефону и поможем составить план действий.

Как правильно закрыть ипотеку. Пошаговая инструкция

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Где оплачивать ипотеку

Легко найти отделение, терминал или банкомат банка на карте вашего города можно на портале Выберу.ру. Перейдите в раздел интерактивной карты, введите название банка и получите необходимые данные: местоположение на карте, адрес, телефон и время работы.

Благодаря современным технологиям существует множество вариантов, как оплатить ипотеку. В некоторых случаях вам даже не придется покидать пределы дома, достаточно воспользоваться фирменным онлайн-банкингом и перечислить деньги с вашего счета.

Способы внесения платежа за ипотеку

Вы можете выбрать, где оплачивать ипотеку, учитывая ваши предпочтения и используемые платежные системы. Платеж можно внести с использованием терминалов или банкоматов. Удобную точку легко выбрать с помощью интерактивной карты на сайте Выберу.ру.

Для поиска терминала или банкомата в шаговой доступности необходимо ввести название улицы, указав регион в левом верхнем углу страницы.

После этого на карте появятся отметки со всеми банкоматами, нажав на которые можно посмотреть точный адрес и банк, которому они принадлежат.

Вы также можете оплачивать ипотеку онлайн, используя банкинг вашего сайта и пластиковую карту.

Безналичный перевод нужной суммы может осуществляться сразу же работодателем при начислении заработной платы. Для этого необходимо подать заявление в бухгалтерию.

Можно воспользоваться почтовыми переводами в ближайшем отделении «Почты России» для проведения платежа.

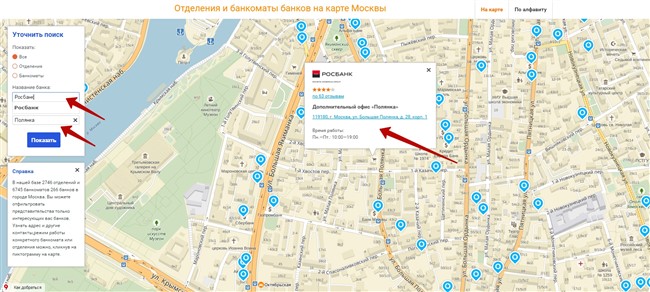

Оплатить ипотеку в банке

В некоторых случаях будет удобен ипотечный платеж в банке, где вы взяли кредит. Некоторые финансовые учреждения не приветствуют такой способ погашения кредита, поэтому устанавливают на него дополнительную комиссию.

Чтобы найти удобное вам отделение, можно воспользоваться интерактивной картой на сайте Выберу.ру. Укажите регион в левом верхнем углу или введите название города и улицу, а также название нужного банка в строке поиска. После этого в центре карты окажется выбранное вами место.

Вы увидите пиктограммы, показывающие все расположенные в этом районе отделения выбранного банка. Посмотреть подробную информацию о времени работы, точном адресе и контактных телефонах можно по нажатию на них.

Каждый способ отличается своими преимуществами и недостатками. Безналичный расчет позволит исключить дополнительные комиссионные расходы. Вы также можете оплачивать ипотеку в банке, если не хотите разбираться в онлайн-банкинге и нюансах работы терминалов и банкоматов, но готовы заплатить комиссию.

Источник https://fcbg.ru/kak-platit-ipoteku-esli-arestovany-scheta

Источник https://www.mirkvartir.ru/journal/assistant/2021/04/12/kak-pravilno-zakryt/

Источник https://www.vbr.ru/banki/help/mortgage/gde-oplatit-ipoteku/